|

市場調査レポート

商品コード

1842463

遺伝子合成:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Gene Synthesis - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 遺伝子合成:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

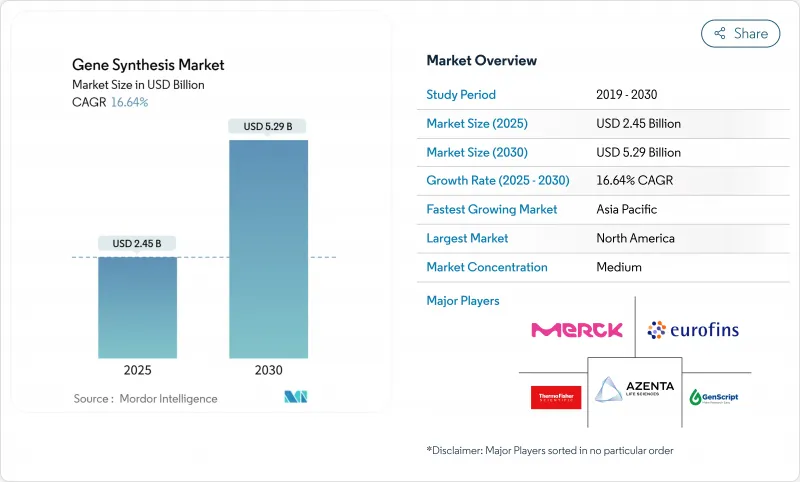

遺伝子合成の市場規模は2025年に24億5,000万米ドル、2030年には52億9,000万米ドルに達すると予測され、CAGRは16.64%で推移します。

この急速な拡大は、酵素オリゴヌクレオチド生産における持続的なブレークスルー、精密ゲノミクスのための研究予算の拡大、設計・構築・試験サイクルの迅速化を求めるバイオ医薬品企業からの需要の急増を反映しています。バイデン政権によるAIとバイオテクノロジーに関する大統領令は、プロバイダーに共通の運用基準を設ける連邦政府の新しい審査規則を概説しており、規制の明確化も遺伝子合成市場を支えています。オリゴヌクレオチドの需要は毎年30%ずつ増加しているため、製造能力は追いつこうとしています。これと並行して、2024年には10種類の遺伝子治療薬がFDAの認可を取得し、これは前年の2倍にあたる。

世界の遺伝子合成市場の動向と洞察

ゲノミクスとNGS主導の研究開発パイプラインの急増

北米では現在900以上の臨床試験が合成DNAコンストラクトを組み込んでおり、次世代シーケンシングがラボをより高スループットの構築能力へと押し上げていることを物語っています。CEPIはDNAスクリプトのテンプレート作製を自動化するために470万米ドルを拠出し、ワクチン開発者がデザインからベンチまで数週間ではなく数日で行えるようにしました。学術的な進歩もこの推進力を後押ししている:ハワイ大学の研究者は、高忠実度テンプレートを使用した場合、96%の編集成功を達成し、合成品質と治療効果の直接的な関連性を実証しました。NHGRIのマルチプレックスオリゴ合成のための220万米ドルの助成金は、合成DNAを重要な研究インフラとしてさらに定着させるものです。これらの要素が相まって、サンプルのバックログを拡大し、エラーのない配列をオンデマンドで保証できるプロバイダーにプレミアムな機会を創出しています。

合成遺伝子へのバイオ医薬品需要の拡大

バイオ医薬品のパイプラインは現在、細胞治療、mRNAワクチン、抗体薬物複合体のカスタム遺伝子に依存しています。FDAは2024年に、最初のCRISPR編集治療を含む5つの遺伝子治療を承認しており、各承認は正確でウイルスベクター対応の挿入物の商業的必要性を検証しています。GSKはエレゲンに3,500万米ドルを投資し、mRNAワクチン・ポートフォリオに適合する直鎖DNAを確保しました。臨床的には、Casgevyは治療した鎌状赤血球患者の93.5%で重度の血管閉塞性クリーゼを予防し、正確なテンプレート設計が治療の成功につながることを証明しました。投資家心理は需要を反映しています。合成ゲノミクスが世界的なペプチド不足の緩和を約束する中、コンストラクティヴ・バイオはシリーズAで5,800万米ドルの資金を集めました。このような開発は開発期間を短縮し、信頼できる合成パートナーを求める競争を激化させる。

熟練した合成生物学人材の不足

合成生物学は分子生物学、工学、計算を融合した学問であるが、ほとんどの教育カリキュラムは依然として伝統的なウェットラボのスキルを重視しています。NHGRIは労働力の多様性を高めるために525万米ドルを計上し、この不足を組織として認識しています。欧州のバイオテクノロジーはGDPに310億ユーロ貢献しているが、すでにスタートアップの規模拡大を妨げる人材のボトルネックに悩まされています。日本のベンチャー資金は米国に比べて低水準にとどまっているが、その一因は起業家層の厚みに限界があるためです。酵素プラットフォームは、リンをベースとする化学に比べて新しいスキルセットを必要とするため、継続的な再教育が不可欠です。十分な資格を持ったスタッフがいなければ、生産ラインが十分に活用されず、遺伝子合成市場の収益が伸び悩むリスクがあります。

分析されているその他の促進要因と抑制要因

- 政府によるゲノミクスへの取り組み

- DNA合成コストとターンアラウンドの急速な低下

- 大規模合成能力のための高い資本コスト

セグメント分析

化学オリゴヌクレオチド合成は、数十年にわたるプロセスの最適化と信頼性の高いサプライチェーンにより、2024年に55.45%の遺伝子合成市場シェアを維持。固相ホスホラミダイト反応は短い鎖の標準的な合成法であり、マイクロチップを用いたアプローチはバッチ処理能力を向上させる。しかし、遺伝子合成市場は、CRISPRやウイルスベクターにおけるより長いコンストラクトの必要性に後押しされ、アセンブリー技術が2030年まで17.21%のCAGRで推移するにつれて、軸足が変わりつつあります。

DNAスクリプトのSYNTAXのような酵素プラットフォームは、最大96個のオリゴを数時間で合成し、有毒な溶媒を使用せずに即座にアクセスできます。Molecular Assemblies社の完全酵素フロー技術は、リード長を延長しながらエラー率をさらに低減し、既存の手法からシェアを奪う位置づけにあります。短いプライマーの化学的スピードと長い遺伝子の酵素的アセンブリーを組み合わせたハイブリッド戦略が台頭しており、遺伝子合成市場は単一の技術に収束するのではなく、多様化を続けています。

抗体DNA合成は、抗体薬物複合体パイプラインとCAR-T細胞への関心の高まりにより、2024年の遺伝子合成市場規模の48.28%を占める。ウイルス遺伝子合成は、mRNAプラットフォームとウイルスベクターがワクチンと遺伝子治療の分野を支配しているため、CAGRは17.34%に設定されています。

CEPIによる自動テンプレート製造への資金提供は、ワクチン研究開発サイクルを短縮する戦略的緊急性を確認しました。承認されたCAR-T療法に関するジョンソン・エンド・ジョンソンとGenScriptの共同研究は、独自の抗体配列がどのように定期的な注文を生み出すかを例証しています。配列設計、酵素合成、AIベースの最適化をバンドルできるサービスプロバイダーは、プレミアム契約を獲得し、遺伝子合成市場全体の収益を拡大する立場にあります。

地域分析

北米は2024年に遺伝子合成市場規模の42.31%を占めました。その理由は、強力なベンチャーキャピタルの流れ、成熟したバイオ医薬品クラスター、支持的な規制があるためです。NHGRIのプラットフォーム技術への年間150万米ドルのコミットメントは官民パートナーシップを促進し、FDAの調整された遺伝子治療審査経路は規制の不確実性を取り除きます。サーモ・フィッシャーは、2028年までの国内生産能力拡張に20億米ドルを費やしています。

アジア太平洋地域の2030年までのCAGRは17.61%と予測され、遺伝子合成市場で最も急成長している地域です。中国はバイオテクノロジーを戦略的柱と位置づけ、遺伝子合成ベンチャーに手厚い補助金を投入しています。インドのBioE3政策は精密バイオ治療薬を優先し、地元のバイオファウンドリーを世界的な顧客にサービスを提供できるように位置づけています。日本は2028年までに民間創薬投資を倍増させる計画で、人工多能性幹細胞プロジェクトは長い合成配列を要求しています。韓国の細胞治療イニシアチブは地域の勢いをさらに強めています。

欧州は、EUバイオエコノミー戦略のような協調的な政策枠組みが産業バイオテクノロジーを後押ししているため、引き続き安定した成長に寄与しています。SYNBEEの助成金が新興企業のAIとDNA設計の融合を支援する一方、同大陸の製薬大手は安定した注文量を提供しています。中東・アフリカと南米は導入サイクルの初期段階にあるが、ヘルスケア支出の増加と農業バイオテクノロジーのニーズが遺伝子合成市場の裾野を広げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ゲノミクスとNGSによる研究開発パイプラインの急増

- 合成遺伝子に対するバイオファーマの需要拡大

- 政府によるゲノミクスへの資金提供

- DNA合成コストとターンアラウンドの急速な低下

- 新しい酵素DNA合成プラットフォーム

- ベンチャーキャピタルによるバイオ鋳造とクラウドラボへの投資ラッシュ

- 市場抑制要因

- 熟練した合成生物学人材の不足

- 大規模合成能力のための高い資本コスト

- デノボ構築物のIP所有権の不確実性

- バイオセキュリティとデュアルユース規制の精査

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 合成方法別

- 化学的オリゴヌクレオチド合成

- 固相ホスホラミダイト法

- マイクロチップによるオリゴヌクレオチド合成

- 遺伝子アセンブリー

- PCR法

- ライゲーション

- 化学的オリゴヌクレオチド合成

- サービスタイプ別

- 抗体DNA合成

- ウイルス遺伝子合成

- その他

- 用途別

- 遺伝子・細胞治療開発

- ワクチン開発

- 疾病診断

- その他

- エンドユーザー別

- バイオ製薬会社

- 学術・政府機関

- CROおよびCDMO

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- ATUM(DNA2.0 Inc.)

- Bio Basic Inc.

- Beijing SBS Genetech Co.

- Eurofins Genomics

- Azenta Life Sciences(Genewiz)

- GenScript Biotech

- Merck KGaA(Sigma GeneArts)

- OriGene Technologies

- Thermo Fisher Scientific(GeneArt)

- Integrated DNA Technologies

- Twist Bioscience

- DNA Script

- Ansa Biotechnologies

- Evonetix

- Telesis Bio

- Synbio Technologies

- Bioneer

- ProteoGenix

- Bio-Synthesis Inc.

- ATLATL Innovations