|

市場調査レポート

商品コード

1842461

脊椎インプラントおよび外科手術用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Spinal Implants And Surgical Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 脊椎インプラントおよび外科手術用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月21日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

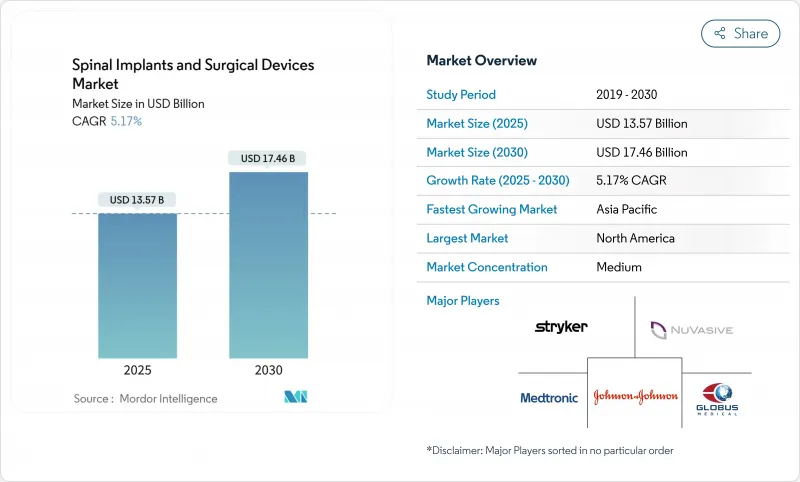

脊椎インプラントおよび外科手術用デバイス市場は、2025年に135億7,000万米ドルに達し、CAGR 5.17%を反映して2030年には174億6,000万米ドルに達すると予測されています。

高齢化、座りがちなライフスタイル、外傷の増加などが、AI誘導ロボット工学、ナビゲーション、3Dプリント生体材料などの急速な技術導入と融合し、需要が拡大します。脊椎固定術は依然として収益の柱であるが、隣接部位の疾患を軽減し、入院期間を短縮し、外来治療モデルをサポートするため、動作温存技術や低侵襲技術が勢いを増しています。地理的な勢いは、中国と日本で手術件数が急増するにつれてアジア太平洋へとシフトする一方、北米は償還制度改革と画期的な機器の承認でペースを握り続けています。競合の勢力図は、インプラント、画像処理、ロボット工学、デジタルヘルスを融合させた統合型外科エコシステムを軸とするが、資本コストや規制の動向によって普及のスピードは抑制されます。

世界の脊椎インプラントおよび外科手術用デバイス市場の動向と洞察

脊椎疾患の高い負担と人口の高齢化

世界的な平均寿命の伸びにより、変性脊椎疾患、圧迫骨折、外傷関連傷害が持続的に増加しています。疫学調査では、2060年までに脊椎手術件数が80%増加すると予測されており、椎体圧迫骨折では、経皮的治療にもかかわらず、すでに48.9%の椎体高悪化が見られます。米国の脊髄損傷の年間発生率は17,000例で、高度の四肢麻痺の初年度費用は100万米ドルを超え、予防的・再建的解決策の必要性が高まっています。このような臨床的・経済的要因により、手術件数は増加し、適応症は拡大し、償還当局は費用対効果の高い技術革新に注目しています。

脊椎に対する低侵襲手技の急速な普及

内視鏡および管状手技は、外視鏡による可視化、透視、ナビゲーションを組み合わせることで、出血量を減らし、術後疼痛を軽減し、当日退院を容易にします。例えば、腰椎椎間板摘出術における経腔アプローチは、開腹による微小椎間板摘出術よりも合併症率が低いです。外来での腰椎固定術は、合併症が少なく、入院と同程度の安全性を提供するため、支払者は一括払いを支持することができます。このような臨床結果は、脊椎専門外来センターへのシフトを加速させ、ベンダーは制約の多い解剖学的コリドー用のナビゲーション・ソフトウェアを改良する必要に迫られています。

高額なインプラントとナビゲーションの資本コスト

トップクラスのロボットまたはナビゲーション・スイートの購入は100万米ドルを超え、調査対象となった外科医の77%が価格を主な障壁として挙げています。腰椎椎間板置換術は20,000~7万米ドル、脊髄刺激術はアドオン前に5万米ドルに達することもあります。年間サービス契約、スタッフトレーニング、手術室の再設計が総所有コストを引き上げ、外来センターや新興国での調達決定を遅らせています。

レポートで分析されているその他の促進要因と抑制要因

- 脊椎インプラントおよび手術器具の技術的進歩

- 外来および外来脊椎手術の需要の増加

- 複数管轄区の厳しい規制当局の承認

セグメント分析

2024年の脊椎インプラントおよび外科手術用デバイス市場収益の54.34%は脊椎固定および固定技術が占めています。脊柱インプラントおよび手術器具の市場規模は、分節的バイオメカニクスの保持に対する外科医の関心を反映して、運動温存システムのCAGR8.86%で拡大すると予測されます。人工頸椎椎間板は、固定術と比較して隣接部位の変性を抑制し、動的安定化は術後のこわばりを緩和することが実証されています。この分野では、患者の病態に合わせて、あるレベルでは椎間板関節形成術を、別のレベルでは固定術を融合させたハイブリッドコンストラクトも見られます。フットプリントの小型化、モジュール式プレーティング、多孔質コーティングは、現代のケージのデザイン改良の象徴です。一方、コンピューターで計画されたスクリューの軌跡による自動化は、癒合術の精度を高め、現在の優位性を強化しています。

患者の嗜好は、長期的なQOL(生活の質)研究により、特定の適応症において運動温存が支持されていることから、移行に拍車をかけています。Mobi-Cは、225,000本以上のインプラントの実績があり、標準的なACDFのZimVie Cervicalと比較して、2レベルの疾患に対して非劣性を示しています。腰椎の分野では、Prodisc Lが25年後の再手術率1%以下を示し、耐久性を検証しています。これらのデータは、保険会社に保険適用除外の見直しを促し、脊椎インプラントと手術器具市場の普及を加速させる可能性があります。

胸椎・腰椎固定装置は、2024年の脊椎インプラント・手術装置市場シェアの40.66%を占めるが、非固定装置はCAGR 8.69%で成長します。躯体間ケージは、空隙率やエンドプレートの適合を調整する添加物製造により、売上を大きく伸ばしています。PEEKとチタンのハイブリッドが骨接着のための表面粗さを維持しながら放射線透過性に対処するため、脊椎インプラントと手術器具の胴体間ケージ市場規模は増加すると予測されます。rhBMP-2と脱灰マトリックスを組み合わせた骨移植代替物は、癒合の確率を高める。

積層造形は、生体模倣格子を解き放ちます。Stryker社のTritanium TLケージは、AMagineを使用して海綿骨構造をミラーリングしています。Medtronic社のAdaptixシステムは、Titan nanoLOCKナノトポグラフィーを統合し、より高い引き抜き強度を実現しています。脊椎刺激装置は骨形成を促進することで、これらのハードウェアの利点を補完し、メタアナリシスでは対照群の73.7%に対して86.8%の癒合率を記録しています。

地域分析

北米は、2024年の売上高シェア44.33%で脊椎インプラントおよび外科手術用デバイス市場を牽引しました。強固な保険償還の枠組み、ナビゲーションの早期導入、フェローシップの訓練を受けた外科医の集中が、主導権を維持しています。メディケアによる外来脊椎手術の段階的導入とFDAの画期的医療機器指定は、技術から患者へのタイムラインを短縮しています。メドトロニックのシーメンス・ヘルスィニアースとの画像提携に代表される産学連携は、プラットフォームを統合し、サービスのベンチマークを設定します。

アジア太平洋地域は、人口動態と所得の変化により手技構成が変化し、CAGRが最も高い8.35%を記録しました。中国の手術件数は年間12.32%増加し、冬と春のピークは選択的なスケジューリングの習慣を反映しています。日本の全国的なJSIS-DBレジストリは、現在5,400症例に達しており、アウトカムに基づく償還を可能にし、機器設計に情報を提供しています。しかし、インドネシアやフィリピンの農村部ではナビゲーションのインフラが不足しており、ベンダーのアウトリーチやトレーニングの助成が必要です。

欧州は、財政的な慎重さとエビデンスに基づく導入のバランスを取りながら、堅調に推移しています。CE機関は長期間のフォローアップを要求するため、市場投入までのスケジュールが長期化しています。それでも、ドイツとフランスは、支払者がDRG再編成を支持しているため、外来患者数を加速させています。アフリカの症例の96.5%で透視検査が使用されており、NGOが支援する外科医のトレーニングを伴う低コストのナビゲーションソリューションの足がかりとなります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 脊椎疾患の高負担と高齢化

- 低侵襲脊椎手術の急速な普及

- 脊椎インプラントと手術器具の技術的進歩

- 外来および外来脊椎手術の需要の高まり

- AIガイド下でのロボットスクリュー配置による治療成績の向上

- カスタマイズ可能な3Dインプラントへの注目と需要の高まり

- 市場抑制要因

- 高いインプラントとナビゲーションの資本コスト

- 厳しい複数管轄地域の規制承認

- 熟練した脊椎外科医の不足

- 手術の合併症とインプラントの故障リスク

- バリュー/サプライチェーン分析

- 規制状況

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 技術別

- 脊椎固定

- 椎体圧迫骨折治療

- 運動温存/非融合

- 脊椎除圧

- 製品別

- 胸椎・腰椎固定装置

- 頸椎固定装置

- 椎体間固定ケージ

- 脊椎生物製剤

- 非固定装置

- 椎体圧迫骨折治療器具

- 脊椎骨刺激装置

- 手術タイプ別

- 開腹手術

- 低侵襲手術

- 生体材料別

- チタン&チタン合金

- PEEK &カーボンPEEK

- 生体吸収性ポリマー

- 多孔質3Dプリント金属

- エンドユーザー別

- 病院

- 外来手術センター

- 整形外科専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic plc

- Johnson & Johnson

- Stryker Corporation

- NuVasive Inc.

- Globus Medical Inc.

- ZimVie Inc

- Orthofix Holdings Inc.

- RTI Surgical Inc.

- Alphatec Spine Inc.

- Spineart SA

- B. Braun(Aesculap)

- Aurora Spine

- Centinel Spine

- SeaSpine(Orthofix)

- Xtant Medical

- K2M Group(Stryker)

- Spinal Elements

- SI-BONE

- Osseus

- Paradigm Spine

- Premia Spine