ドキソルビシン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Doxorubicin - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842456

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

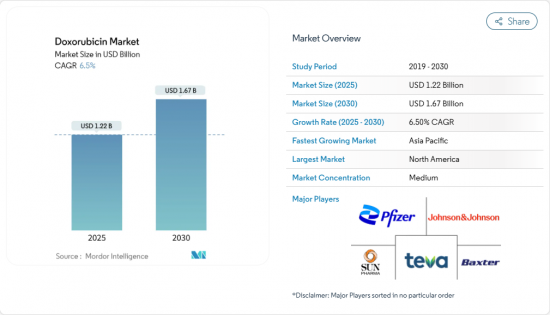

ドキソルビシンの世界市場規模は2025年に12億2,000万米ドル、2030年には16億7,000万米ドルに達すると予測され、予測期間中のCAGRは6.50%です。

強固な臨床エビデンスにより、この薬剤は多くの腫瘍学プロトコールの中心に位置し続け、リポソームデリバリーの継続的な進歩により治療領域が拡大しています。がん罹患率の持続、ジェネリック医薬品の利用可能性の拡大、標的製剤の技術革新は、高コストの生物学的製剤が市場シェアを争う中でも需要を強化しています。同時に、心毒性への懸念、危険ドラッグ取扱規則の厳格化、専門薬局モデルへのワークフローのシフトなどが、長期的な取り込みを抑制しています。

世界のドキソルビシン市場動向と洞察

世界的ながん罹患率の増加による化学療法量の増加

世界的ながん罹患率の上昇により、ドキソルビシンのような広範囲な細胞毒性が持続的に使用されています。精密生物学的製剤が普及する中でも、臨床医は再発スコアの高い乳がんに対してアントラサイクリン-タキサン併用療法に依存し続けており、サンアントニオ乳がんシンポジウムで発表された最近の第3相データでは、タキサン単独療法と比較して優れた生存率を示しています。固形がんと血液がんにまたがる適応の多様性により、ドキソルビシンの投与量は拡大し、生物学的製剤の新規参入があるにもかかわらず、ドキソルビシン市場は強化されています。

手頃な価格のジェネリック医薬品とリポソーム・ドキソルビシンの利用可能性の拡大

ジェネリック医薬品の競争激化は、患者のアクセスを拡大し、価格を圧迫しています。ルピンのような新規参入企業は、2024年8月に米国で塩酸ドキソルビシンリポソーム注射剤を発売し、リポソーム製剤のカテゴリーを拡大し、予算に制約のある医療システムで広く採用されるきっかけとなりました。このような低価格の代替品の流入は、アジア太平洋とラテンアメリカにおける治療の公平性を支え、ドキソルビシン市場の成長をさらに刺激します。

厳格な投与量上限とモニタリングが必要な累積心毒性リスク

アントラサイクリン誘発性心筋症は、ガイドラインに450~550mg/m2の累積投与量上限が明記されているように、生涯暴露を制限しています。デクスラゾキサンは部分的な保護を提供するが、FDAが承認した心筋保護剤は他に存在しないため、処方者は有効性と長期的な心臓の安全性を両立させることを余儀なくされます。この抑制要因は、ドキソルビシン市場におけるリピートサイクルの利用を遅らせ、より安全なデリバリー・プラットフォームの技術革新に拍車をかけています。

セグメント分析

2024年のドキソルビシン市場は、数十年にわたる臨床での慣れとジェネリック医薬品の価格競争力を背景に、従来型注射剤の売上寄与率が52%を維持。ペグ化リポソームドキソルビシンは、以前の市場規模に比べればごくわずかではあるが、CAGR 7.5%で拡大しており、心臓毒性の軽減と循環時間の延長により、ドキソルビシン市場規模の拡大に極めて重要です。欧州におけるMyocetやCeldoxomeのような先進的キャリアの規制承認は、脂質ベースのベクターが安全に累積投与量の上限を延長できるというコンセンサスの高まりを裏付けています。pHをトリガーとするナノキャリアや感温性リポソームの研究開発では、有望な前臨床データが得られており、デバイスベースのハイパーサーミアトリガーの共同開発により、将来的な参入企業を構造的に差別化し、この製剤セグメントにおける競合強度を強化できる可能性が示唆されています。

凍結乾燥粉末製剤の安定供給が続くことで、高度なコールドチェーンがない地域、特にアフリカや南米の農村部での治療アクセスが確保されます。ドキソルビシン市場全体では、コスト重視のポートフォリオを持つメーカーにとって、ここでの数量需要は小幅ながら持続的な収益源となっています。

地域分析

北米は2024年の世界売上高の48%を占め、引き続き中心的な地域です。入院患者への償還構造、幅広い保険適用、心筋保護デリバリーシステムの早期導入が販売量を確保しています。しかし、リポソーム製剤への切り替えにより、同地域のドキソルビシン市場は安定した成長を維持しそうです。

アジア太平洋地域は、2030年までCAGR 8.3%で成長し、主な加速エンジンになると思われます。診断薬の普及率の上昇、中国とインドにおける民間保険の急増、現地製造に対する政府の優遇措置が堅調な需要を支えています。サン・ファーマシューティカル・インダストリーズは、3億5,500万米ドルを投じたチェックポイント・セラピューティクス社の買収などを通じて、がん領域での事業拡大を図っており、これは、イノベーションの階段を上るという地元企業の意向を示しています。現地生産と規制当局の迅速な対応とが相まって、新製剤の市場投入までの時間が短縮され、ドキソルビシン市場において現地のサプライヤーが確固たる地位を築くことが期待されます。

欧州は洗練された償還制度の恩恵を受けているが、ジェネリック医薬品を優遇する予算の制約に直面しています。EMAによる複数のリポソーム製剤の承認は、臨床医の選択肢を多様化させるが、価格設定には各国の入札圧力がかかります。南米には潜在的な可能性があり、特にブラジルはがん専門病院の拡大とバイオシミラー医薬品の普及により患者数が増加しています。ドキソルビシン市場は、国内での製剤製造能力の向上により輸入依存度が低下し、局地的に活性化する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のがん罹患率の上昇化学療法量の増加

- 手頃な価格のジェネリック医薬品とリポソームドキソルビシンの入手可能性の増加

- 治療指数を高めるリポソーム・ナノキャリア製剤の技術進歩

- 新興市場における政府主導のがん治療拡大プログラム

- 血液悪性腫瘍に対するドキソルビシン併用レジメンの採用増加

- 市場抑制要因

- 厳密な用量制限とモニタリングを必要とする累積的な心毒性リスク

- アンスラサイクリン系薬剤に取って代わる標的治療薬および免疫腫瘍薬へのシフト

- 厳しい危険物取扱基準による流通コストの上昇

- サプライチェーン分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 剤形別

- 従来型ドキソルビシン注射剤(溶液)

- 凍結乾燥粉末製剤

- ペグ化リポソームドキソルビシン(PLD)

- 非ペグ化リポソームドキソルビシン

- 用途(がんタイプ)別

- 乳がん

- 卵巣がん

- 白血病

- リンパ腫

- 膀胱がん

- カポジ肉腫

- 多発性骨髄腫

- 胃がん

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン/eコマース薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Johnson & Johnson(Janssen)

- Sun Pharmaceutical Industries Ltd

- Pfizer Inc.

- Baxter International Inc.

- Teva Pharmaceutical Industries Ltd

- Cadila Pharmaceuticals Ltd

- Cipla Ltd

- Dr. Reddy's Laboratories Ltd

- Hikma Pharmaceuticals PLC

- Viatris(Mylan)

- Accord Healthcare

- Intas Pharmaceuticals Ltd

- Fresenius Kabi AG

- Celon Laboratories Pvt Ltd

- Zhejiang Hisun Pharmaceutical Co.

- Nantong Jinghua Pharmaceutical Co.

- Lupin Limited

- TTY Biopharm Co. Ltd

- Sandoz AG

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日