|

市場調査レポート

商品コード

1842450

スマート医療機器:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Smart Medical Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| スマート医療機器:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月25日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

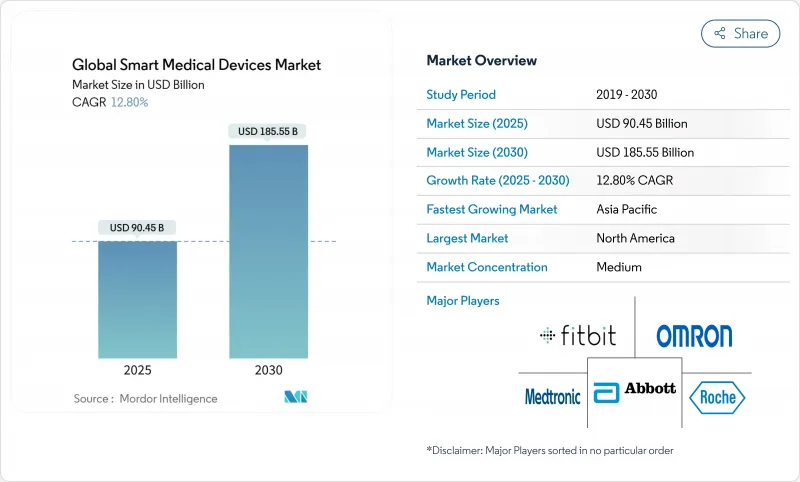

スマート医療機器の市場規模は2025年に905億4,000万米ドル、2030年には1,855億5,000万米ドルに達し、CAGR12.8%で成長すると予測されています。

人工知能、エッジ対応5Gコネクティビティ、小型化センサーの継続的な進歩により、臨床医はほぼリアルタイムの診断と長距離データ共有の組み合わせが可能になっています。FDAの2025年ガイダンス草案では、software-as-a-medical-deviceの性能基準が設定されたため、規制の明確性が向上し、投資リスクが低下し、より広範な製品パイプラインが形成されつつあります。在宅慢性疾患管理に対する需要の加速は、大手テクノロジー企業と既存機器メーカーとの協業と相まって、流通モデルを再構築し、アップグレードサイクルを短縮しています。病院は再入院を減らすためにコネクティビティを利用しており、価値ベースの支払い方針は、継続的モニタリングを導入して測定可能な転帰の向上を実証したプロバイダーに報いるものです。半導体の制約とサイバーセキュリティの義務は依然としてコストプレッシャーとなっているが、コンポーネントの技術革新とサブスクリプション価格は、小規模施設の資本ハードルを相殺するのに役立っています。

世界のスマート医療機器市場の動向と洞察

スマートフォン対応とワイヤレスの採用急増

ウェアラブル端末の所有率は、2024年には米国成人の44.5%に達し、日常生活にフィットするモバイル対応医療機器の魅力を反映しています。デバイスメーカーは現在、HIPAAに準拠した暗号化を事前にロードし、臨床医がほぼリアルタイムで監査できるクラウドダッシュボードに直接データを配信しています。アップル社のFDA認可の不整脈追跡機能と緊急心拍アラート機能は、家電メーカーが主流のデザインをいかに臨床的利益に結びつけるかを示しています。このようにコネクテッドセンサーが主流になることで、医療はエピソード的な出会いから常時接続モデルへと移行し、患者のエンゲージメントが強化され、緊急でない診療所の受診率が低下します。保険会社は、入院率の低下を実証したスマートウォッチ主導の心房細動プログラムへの払い戻しを開始しており、ワイヤレス・モニタリングの経済的価値を証明しています。

センサーとAIにおける急速な技術革新

米国FDAは、2024年半ばまでに801のAI対応機器を承認し、その2年前の3倍を記録しました。メドトロニックのブレインセンス・アダプティブ脳深部刺激などの技術は、患者固有の神経信号を読み取ることで刺激パラメーターを動的に変更し、バッテリー寿命を節約しながらパーキンソン病の症状コントロールを改善します。一方、5G連動ECGパッチは、110ミリ秒以下のレイテンシーを実現し、心筋梗塞時の自動緊急出動に十分な速さです。研究センターはまた、AI推論とエッジ・エネルギー・ハーベストを組み合わせた慢性疼痛用のバッテリーフリー超音波インプラントを試験的に導入しており、定期的な交換手術を不要にしています。これらの進歩は、診断精度を高め、介入時間を短縮し、かつては専門機器がなかったプライマリ・ケア環境への展開を拡大します。

高い機器取得・保守コスト

持続血糖モニターや植え込み型心臓機器は、依然として初期導入価格が高く、予算に制約のある病院にとっては難題です。半導体の供給不足により、部品のリードタイムは52週間にも及び、材料費が膨れ上がり、製品の更新サイクルが遅くなっています。医療用部品は世界の産業用半導体需要の11%に過ぎないため、鋳造メーカーが民生用電子機器を優先させた場合、機器メーカーの交渉力は限られます。サブスクリプション・モデルは現在、ハードウェア、ソフトウェア、消耗品を月額料金にバンドルし、資本費用を営業費用に変換するもので、中堅プロバイダーの参入を容易にしています。しかし、暫定的なメディケアの保険適用規則では、依然として償還が市販後のエビデンス研究の完了にリンクしており、画期的な機器の収益獲得が遅れています。

分析されているその他の促進要因と抑制要因

- 慢性疾患負担の増大

- 5GとエッジAIによるリアルタイムの遠隔診断

- 患者データのプライバシーとサイバーセキュリティのリスク

セグメント分析

診断・モニタリング機器は、2024年のスマート医療機器市場シェアの63.54%を占め、持続的グルコース・モニターや心調律モニターの臨床的有用性が実証されたことを背景にリードしています。DermaSensorのようなAI強化皮膚科スキャナーは、一般的な皮膚がんに対して96%の感度を報告し、専門医の紹介を早め、病気の経過の早い段階で治療を行う。不整脈データを循環器専門医に直接ストリーミングする植え込み型ループレコーダーは、患者固有の信号パターンを学習することで偽陽性を低下させるスマートアラート階層を備えています。血圧計やパルスオキシメーターは、遠隔医療による診療報酬がバイタル測定を定期的に行うようになったため、急性期と在宅の両方で普及を続けています。

治療用機器は、収益基盤は小さいもの、適応投与とクローズドループフィードバックを組み込んでおり、インスリン治療、神経調節、リハビリ整形外科の転帰を改善しています。Simplera CGMのMiniMed 780Gインスリンポンプとのシームレスな統合は、企業が診断的洞察と自動治療を1つのエコシステムで組み合わせる方法を示しています。AIを搭載した脊髄刺激装置は、痛みのサインをリアルタイムで分類し、臨床医が何度も通院することなく信号の周波数を調整できるようにします。スマート補聴器は、環境音響を分析し、瞬時に利得を調整します。この機能は、複雑な音環境の音声明瞭度を向上させ、人口動態の高齢化傾向と一致します。

病院と診療所は、2024年のスマート医療機器市場規模の46.21%を占め、既存の遠隔測定インフラと専門ケアチームを活用しています。中国のスマート病院の青写真は、IoTセンサー、自動調剤、AIトリアージアルゴリズムを統合し、管理業務時間を30%削減する統合コマンドセンター内に統合しています。米国のアカウンタブルケア組織は、退院時にリモートモニタリングキットを配備して30日以内の再入院を減らし、2024年のプログラム参加者全体で3億9,000万ドルの節約につながる取り組みを進めています。

高齢化社会と遠隔医療に対する報酬の平準化により、在宅医療環境がリモートファーストのケア経路を拡大し、CAGR最速の13.93%を記録。呼吸モニター内蔵の調節可能なベッドは、クラウドダッシュボードにデータを送り、看護師が自宅を訪問することなくCPAP設定を調節できます。モバイル心電図パッチの患者への直接発送は、従来の耐久性医療機器販売業者を迂回し、治療開始を早める。外来センターや救急医療サービスでは、患者が病室に到着する前に電子記録と同期するポータブル超音波診断装置や血液ガス分析装置も統合し、ドアから介入までの時間を短縮しています。

地域別分析

北米は2024年にスマート医療機器市場の43.53%を占め、高度な償還構造と公共部門の調達とアルゴリズムによる公正な監査を導くAI戦略計画に支えられています。2025年第1四半期のデジタルヘルス投資は総額30億米ドルで、大学医療センターと直接提携する新興企業アクセラレーターに振り向けられました。カナダの「汎カナダAI健康戦略」は州を超えた標準ベースのデータ交換を促進し、メキシコの医療機器輸出回廊はUSMCAのもとで費用対効果の高い組み立てリソースを供給し免税状態を維持します。

アジア太平洋は、2025年から2030年にかけて最も急なCAGR15.34%を記録します。中国のトリニティ・スマートホスピタル・プログラムは、統合デジタル登録と5Gベッドサイド端末を義務付けることで、国家資金と患者処理能力の定量化された改善とを結びつけています。インドのアユシュマン・バラット・デジタル・ミッションは、固有の健康IDを発行し、縦断的な記録を可能にすることで、機器から生成されるデータの国家プラットフォームへの取り込みを簡素化します。日本のメディカルDXイニシアチブは、4,000の病院で電子カルテを標準化し、全国的なオンライン資格チェックを開始し、デバイスの相互運用性プロトコルを国際的なFHIR仕様に合わせる。シンガポールのSynapxeは、公共機関と地域診療所を結びつけ、高齢者向けの転倒検知ウェアラブルを試験的に導入し、2024年の試験期間中に2,300件のタイムリーな介入を誘発しました。

欧州は、医療機器規制の市販後監視ルールと、患者の信頼を高めるGDPRの厳格な同意フレームワークのおかげで、着実に採用し続けています。各国の遠隔医療機関は、遠隔モニタリングプログラムをランク付けし、それに応じてインセンティブを配分するアウトカムダッシュボードを統合しています。中東・アフリカと南米は設置ベースでは後塵を拝しているが、インフラ・プロジェクトがブロードバンド・カバレッジを拡大し、民間保険オプションが普及するにつれて二桁成長を示しています。開発銀行が地域のOEM組立工場に譲許的な融資を流し、供給の現地化と外国為替エクスポージャーの削減を目指しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヵ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートフォン&ワイヤレスの採用急増

- センサーとAiの急速な技術革新

- フィットネス&ウェルネス意識の高まり

- 慢性疾患(糖尿病、CVD)の増加

- 5G+エッジAiによるリアルタイム遠隔診断の実現

- 継続的モニタリングに報いる価値ベースの診療報酬

- 市場抑制要因

- 高額な機器購入費とメンテナンス費

- 患者データのプライバシーとサイバーセキュリティのリスク

- AI主導の診断アルゴリズムに対する償還の遅れ

- センサーグレード半導体のサプライチェーンのボトルネック

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品タイプ別

- 診断・モニタリング機器

- 血糖モニター

- 持続血糖モニター

- 心拍モニター

- パルスオキシメーター

- 血圧モニター

- 呼気分析装置

- その他の診断・モニタリング

- 治療機器

- ポータブル酸素濃縮器および人工呼吸器

- インスリンポンプ(従来型、パッチ、スマート)

- 補聴器(スマート、AI対応)

- スマート整形外科・その他の治療機器

- 診断・モニタリング機器

- エンドユーザー別

- 病院・クリニック

- 在宅ケア

- 外来・救急

- その他(スポーツ医学、軍事など)

- 接続性別

- Bluetooth

- Wi-Fi

- セルラー/5G

- LPWAN(NB-IoT、LoRa)

- 流通チャネル別

- オフライン(病院薬局、小売)

- オンライン(eコマース、DTC)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Apple Inc.

- Medtronic PLC

- Dexcom Inc.

- F. Hoffmann-La Roche Ltd

- Samsung Electronics

- Fitbit(Google)

- Omron Corporation

- Philips N.V.

- Garmin Ltd

- Huawei Technologies

- Xiaomi Corp.

- ResMed

- Masimo Corporation

- iRhythm Technologies

- AliveCor Inc.

- Senseonics

- Withings

- NeuroMetrix Inc.

- Bio-Beat

- VitalConnect

- Otsuka Holdings Co. Ltd