経口摂取可能センサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Ingestible Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842432

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

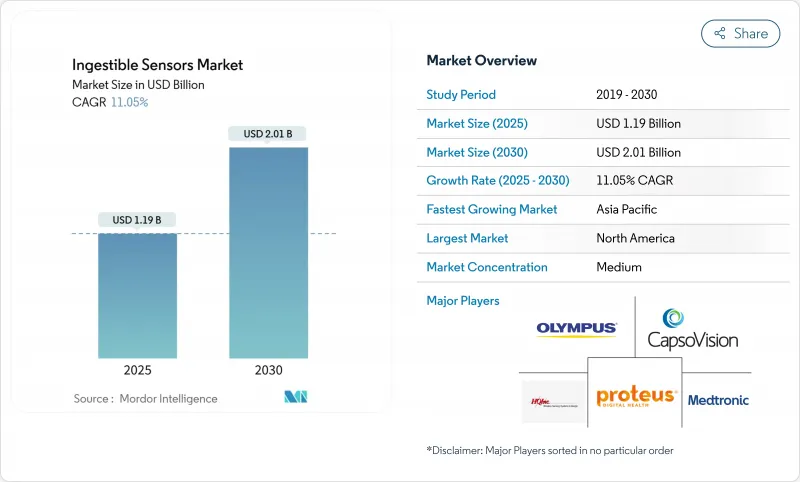

経口摂取可能センサーの市場規模は2025年に11億9,000万米ドルに達し、CAGR 11.05%を反映して2030年には20億1,000万米ドルに上昇すると予測されています。

強い勢いは、小型化エレクトロニクスの進歩、センシングモダリティの拡大、ヘルスケア部門が予防的なデータ主導型ケアに軸足を移していることに起因しています。人工知能とカプセルが生成するデータの統合により、かつては侵襲的な診断が必要だった消化器疾患のリアルタイム・モニタリングの選択肢が広がっています。デジタル錠剤の規制クリアランスは市場参入障壁を減らし、価値ベースの償還の普及は北米と欧州で需要を牽引しています。バイオセンシング新興企業へのベンチャー資金提供は2024年に記録的な水準に達し、電力効率とマルチパラメーター・センシングをターゲットとする新規参入企業を後押ししています。とはいえ、バッテリーの容量制限やサイバーセキュリティの強化が製品投入のペースを減速させています。

世界の経口摂取可能センサー市場の動向と洞察

OECD諸国におけるデジタル錠剤の償還拡大

OECD加盟国の主要医療制度における保険償還の拡大により、摂取可能なモニタリングソリューションの予測可能な収益源が強化されています。支払者は、慢性疾患患者が治療を継続することで得られる長期的なコスト削減と保険適用を結びつけ、処方箋にデジタル錠剤を標準オプションとして組み込むよう促しています[ema.europa.eu]。欧州の臨床試験では、アドヒアランスセンサーが有効なバイオマーカーとして認定され、さらに普及が加速しています。病院は現在、カプセルベースの服薬アドヒアランス指標を成果ベースの契約に組み込んでおり、初期の技術採用者にとどまらない需要を支えています。その結果、摂取型センサー市場は2桁成長を維持する見込みです。

北米における製薬会社主導の服薬アドヒアランス・プラットフォームの推進

製薬会社は、実世界のエビデンスを収集し、価格設定を守り、特許期間を延長するために、従来の医薬品に摂取可能なタグを埋め込んでいます。エビリファイ・マイサイトによって開かれたFDAの道筋は、医薬品とデバイスの組み合わせを正当化し、他社が同様のプログラムに多額の投資をすることを促しました。デジタル摂取データは、差別化されたラベリングをサポートし、割高な償還を要求し、年間1,000億~3,000億米ドルの非アドヒアランスの負担を相殺します。このような業界の動きは、初期段階のセンサー・サプライヤーを支える商業的な最終市場を強固にし、周期的な資金調達の変動にもかかわらず、摂取可能なセンサー市場を維持します。

FDAサイバー機器ガイダンスがデータセキュリティのハードルを生む

2024年により厳しくなるサイバーセキュリティ規則により、摂取可能なセンサーはエコシステム全体にわたって多層暗号化とリアルタイムの脅威監視を組み込むことが義務付けられる[irp.nih.gov]。これらの規格を満たすには、消費電力が逼迫し、検証サイクルが長期化します。小規模なイノベーターは、設計凍結期間の長期化と認証コストの上昇に直面し、競争優位は既存企業に傾きます。このような対策は患者データの完全性を向上させるが、市場参入を一時的に減速させる可能性があり、短期的な摂取型センサー市場の成長予測に水を差すことになります。

レポートで分析されているその他の促進要因と抑制要因

- 小型化ASICの進歩によるカプセルの電力需要の低下

- EUにおける体内遠隔測定モジュールのCEマーク急増

- カプセルの電池寿命の制限によるマルチパラメータセンシングの制約

セグメント分析

温度センサは2024年に経口摂取可能センサー市場の42%を占め、有効な精度と低電力需要によってその地位を獲得しました[sciencedirect.com]。スポーツ医学、軍事準備、周術期医療は、熱ストレスを回避し、体温動向を監視するために、これらのカプセルに依存しています。体温デバイスの経口摂取可能センサー市場規模は、トレーニングブロック中の継続的な体温監視を義務付けるスポーツリーグのプロトコルを背景に、着実に拡大すると予測されています。画像カプセルは、基盤が小さいにもかかわらず、小型化された光学系とカプセル内視鏡検査に対する償還の拡大から恩恵を受け、2030年までCAGR 13.8%で急成長します。

画像対応機器は、出血、ポリープ、クローン病変を非侵襲的に検出するため、鎮静剤や内視鏡合併症の回避を求める消化器内科医を惹きつける。メドトロニックのPillCam Genius SBは、何万枚もの粘膜写真を撮影しながら、AIによる画像選別で医師の読影時間を短縮できることを実証しています[news.medtronic.com]。PressureCapのような最近のプロトタイプは、カプセルの直径を膨らませることなく複数のひずみゲージを統合しています[cell.com]。3種類のセンサーをすべて内蔵したクロスモダリティデザインは、バッテリーの技術革新によって電力制約が緩和されれば、プレミアム価格での販売が可能になるかもしれないです。

2024年の摂取型センサー市場収益の86%はヘルスケア施設が占め、服薬順守監査、出血局在化、炎症性腸疾患評価にカプセルが使用されています。臨床ガイドラインが内視鏡検査量をより低侵襲なカプセル経路にシフトさせるため、病院配備に関連する摂取型センサー市場規模は拡大し続けると予測されます。FDAが抗精神病薬と抗ウイルス薬で認可した服薬アドヒアランス・モジュールは、99%に近い服薬コンプライアンス率を示しており、バリューベース契約における支払者の採用を後押ししています。

エリートスポーツチームと軍事組織は、その数は少ないもの、CAGR14.2%で最も急成長している顧客基盤を形成しています。オリンピックのようなイベントで持久系アスリートが着用する保温カプセルは、参加者を労作性熱中症から守り、水分補給レジメンを最適化します。ウェアラブル心拍ストラップやクラウド分析と統合することで、総合的なトレーニングダッシュボードが作成され、高性能のコーチングスタッフを魅了します。時間の経過とともに、消費者向けフィットネス・プログラムが簡易版を採用するようになり、摂取型センサー市場はプロ集団以外にも拡大する可能性があります。

地域分析

北米は2024年に経口摂取可能センサー市場収益の40%を占め、デジタル錠剤に対する支払者の償還、強力なベンチャー資金、支持的なFDAデノボパスウェイ[accessdata.fda.gov]に支えられています。病院システムは高額な再入院を抑制するためにアドヒアランスカプセルを導入し、製薬会社は処方箋の配置を交渉するために実世界の摂取データを活用しています。地域の学術センターも、次世代センシングモダリティを検証する早期実現可能性試験を実施しています。

アジア太平洋地域は、2025年から2030年にかけてCAGR14.5%を記録すると予測されており、これは世界最速です。日本は高齢化が進み、中国は消化器疾患の負担が大きいため、対応可能な基盤が形成されます。国内メーカーは地域の購買力に合わせてコストを最適化したカプセルを導入し、国のデジタルヘルス戦略は遠隔モニタリングの採用を促進します。韓国のような市場では政府保険がカプセル内視鏡の償還を検討し始めており、需要をさらに刺激しています。

欧州は、革新的な遠隔測定カプセルの早期入手を可能にするCEマーク制度を活用し、摂取型センサー市場で注目すべきシェアを維持しています。公共部門のプログラムは予防医療を重視しており、非侵襲的診断に合致しています。ドイツと北欧ではベンチャー企業への資金援助が増加し、自己発電型センサーや生分解性ハウジングを追求する新興企業を支援しています。湾岸協力会議とブラジルの民間病院は、特にプレミアム・ケア・パッケージのカプセル内視鏡検査をいち早く採用しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- OECD全体におけるデジタルピルの償還拡大

- 北米における製薬企業主導の服薬アドヒアランスプラットフォームの推進

- ASICの小型化が進み、カプセルの電力需要が低下

- EUにおける体内遠隔測定モジュールのCEマーク取得急増

- APACにおける大規模な消化器疾患患者数が需要を牽引

- バイオセンシング新興企業へのベンチャー投資(2023-24年に過去最高を記録)

- 市場抑制要因

- FDAのサイバーデバイス・ガイダンスによるデータ・セキュリティのハードル

- カプセルの電池寿命の制限によるマルチパラメータ・センシングの制約

- 支払者にとってのアウトカムベネフィットに関する臨床エビデンスはまちまち

- 新興国における1回限りの処置コストの高さ

- バリュー/サプライチェーン分析

- 規制の見通し

- 技術的展望

- 特許情勢分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- コンポーネント別

- センサー

- ウェアラブルパッチ/データレコーダー

- ソフトウェアと分析プラットフォーム

- センサータイプ別

- 温度センサー

- 圧力センサー

- pHセンサー

- 画像センサー

- 機能別

- イメージング

- モニタリング/アドヒアランス

- ドラッグデリバリートリガー

- 業界別

- ヘルスケア/メディカル

- スポーツ/フィットネス

- 業界別

- エンドユーザー別

- 病院およびASC

- 在宅ヘルスケア

- 研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Medtronic PLC(Given Imaging)

- Proteus Digital Health, Inc.

- CapsoVision, Inc.

- IntroMedic Co., Ltd.

- Jinshan Science and Technology

- Olympus Corporation

- HQ, Inc.

- MC10, Inc.

- etectRx, Inc.

- Otsuka Holdings Co., Ltd.

- Atmo Biosciences

- STMicroelectronics

- Philips Healthcare

- Check-Cap Ltd.

- PENTAX Medical

- RF Wireless Systems

- Karl Storz SE and Co. KG

- Boston Scientific Corporation

- CapsuleTech(a Lantronix company)

- Dassiet BioTelemetry

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日