|

市場調査レポート

商品コード

1842431

犬舎管理ソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Kennel Management Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 犬舎管理ソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月26日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

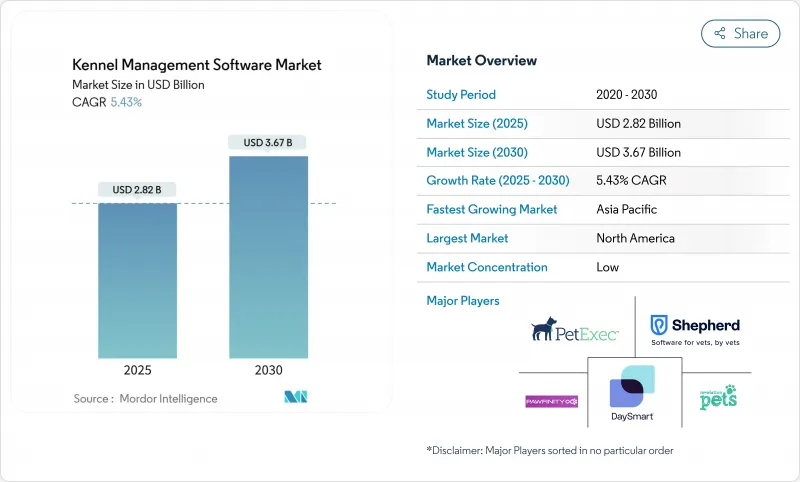

犬舎管理ソフトウェアの市場規模は、2025年に28億2,000万米ドルと評価され、2030年には36億7,000万米ドルに上昇し、CAGR 5.43%で進展すると予測されています。

クラウドファーストのアーキテクチャと人工知能モジュールによって強化されたペットケア業務の持続的なデジタル化は、成長軌道をそのまま維持しています。動物福祉に関する記録の保存を強化する規制の義務化は、特にサービスの専門化を目指す零細犬舎の購入サイクルを加速させ続けています。決済ゲートウェイや保険APIをプラットフォームに組み込んでいるベンダーは、施設がオールインワンのシステムを求めているため、ウォレットシェアを獲得しています。データ・セキュリティーへの不安やスプレッドシートの切り替えコストの高さといった逆風は依然として続いているが、コストと利用状況を一致させるサブスクリプション価格は、あらゆる企業規模において抵抗感を低下させています。

世界の犬舎管理ソフトウェア市場の動向と洞察

世界的なペットの所有率と支出の増加

都市部ではペットのヒューマニゼーションが進み、飼い主がホテル並みの体験を得られるよう、施設はあらゆるタッチポイントをデジタル化する必要に迫られています。アジア太平洋地域のペットケアへの支出は2029年に348億米ドルに達する見込みで、プレミアムサービスを文書化するプラットフォームへの需要を支えています。日本では、犬の生涯飼育費用は2023年に244万6,000円(1万6,000米ドル)に上昇し、付加価値の高いケア追跡サービスに対する支払い意欲が確認されています。デジタルネイティブの若い飼い主は、モバイル予約やペットのライブアップデートを提供する犬小屋を選ぶ。

SaaSベースの展開への急速なシフト

サブスクリプション・モデルは、かつて小規模経営者のソフトウェア投資を妨げていた資本のハードルを取り除きます。欧州のコンパニオンアニマル分野は、2022年の39億6,000万米ドルから2027年までに53億7,000万米ドルに拡大しており、クラウド展開にとって肥沃な土壌を提供しています。継続的なアップグレード、バンドルされたコンプライアンス、デバイスにとらわれないアクセスにより、SaaSはデフォルトの調達経路として常態化し、価格よりもユーザーエクスペリエンスで競合他社との差別化を強化しています。

小規模犬舎経営者のデジタル・リテラシーの低さ

零細施設の多くは、家族労働と非公式なスケジューリングで運営されており、エンタープライズ・ソフトウェアに対する意欲は限られています。日本のペットオーナーの66%は、コスト意識から動物病院への受診を遅らせており、41%は時間的制約を挙げています。基本的なシステム・ナビゲーションのトレーニングにコストがかかるため、普及が抑制されています。

レポートで分析されているその他の促進要因と抑制要因

- 統合された決済とCRMスイートへの需要

- リアルタイム容量と稼働率分析(AI主導)へのニーズ

- データセキュリティとPIIコンプライアンスへの懸念

セグメント分析

クラウドプラットフォームは2024年に犬舎管理ソフトウェア市場の68.0%を占め、CAGR 6.40%で拡大すると予測されています。クラウドプラットフォームへの移行は、初期投資の低減、シームレスな統合、法規制の自動更新を反映しています。多拠点チェーンは、各拠点のSOPを標準化する一元化されたダッシュボードから利益を得ています。一方、オンプレミスのソリューションは大病院にとどまっており、ローカルデータの保管を要求しているが、更新予算の縮小に直面しています。ISO-27001やSOC-2への準拠を証明するベンダーは、後発組の転換を加速させる。その結果、クラウドは引き続きシェアを拡大し、犬舎管理ソフトウェア市場全体の地位を強化しています。

オンプレミスのシステムは、帯域幅が安定しない地方など、ニッチなシナリオでは依然として役立っています。しかし、老朽化したハードウェアの交換が必要になるため、総所有コストは上昇します。セキュリティ・パッチは、マネージド・サービスなしでは面倒なものとなり、規制当局が目を光らせる脆弱性を生み出します。時間の経過とともに、ライフサイクルの経済性は移行に有利になり、犬舎管理ソフトウェア市場におけるクラウドの長期的優位性が強化されます。

2024年に46.0%の売上を計上したボーディング&デイケア施設は、需要の中核を担う施設です。これらの事業者は、飼い主を安心させる迅速なチェックインワークフローとモバイルアップデートを重視しています。動物病院は、2024年のシェアは12.0%に過ぎないが、医療監視がホスピタリティと融合するにつれて、CAGR 7.20%で増加すると予測されます。統合された電子カルテ、投薬アラート、術後モニタリング機能は、ソフトウェアを単なるスケジュール管理サポートではなく、臨床インフラとして位置づけ、購入の意思決定に影響を与えます。

グルーミングサロンやペット小売チェーンは、CRMモジュールを活用してスパパッケージや商品をアップセルしています。在宅シッターは、クイックタップで請求書を発行できるモバイル・ファーストのツールを求めています。これらの成長は、単独経営者でもソフトウェアのブランディングとコンプライアンスの利点を認識していることを明らかにしています。犬舎管理ソフトウェア市場は、こうした多様なワークフローに対応して多様化を続けています。

地域別分析

北米は2024年に40.0%のシェアを維持し、高いペット飼育率と充実した獣医生態系に支えられています。米国は、HIPAAのような厳密な記録を必要とするボーディングチェーンを密集させており、プレミアム機能の導入を促進しています。カナダのペットフード輸出の急増は、このセクターの成熟を示唆し、間接的に施設ソフトウェアの需要を増加させる。各州のプライバシー規制は、データセキュリティーモジュールをバイヤーの最優先事項とし、ベンダーの粘着性を高めています。国境を越えた合併は、規模の経済を活用するために単一のプラットフォームに標準化する統合チェーンを生み出し、犬舎管理ソフトウェア市場をさらに深化させる。

欧州は、確立された獣医療フレームワークと強固なブロードバンド普及の恩恵を受けて、第2位の地域となっています。コンパニオンアニマル・ヘルスへの支出は、2027年までに53億7,000万米ドルへと上昇しており、着実なソフトウェア変換を支えています。GDPRは詳細な同意の追跡を義務付けており、監査証跡と暗号化バックアップの需要に拍車をかけています。ドイツ、フランス、英国が導入の先陣を切り、北欧諸国は同じプラットフォームで持続可能性報告を重視しています。在庫と処方箋のラベリングを連動させるクロスファンクショナル・モジュールはコンプライアンスの効率化を実現し、ソフトウェアを裁量的なものではなく不可欠なものにしています。

アジア太平洋は2030年までのCAGRが7.30%で成長エンジンです。日本のペット数は2024年に1,590万人を超え、デジタル・インフラへの設備投資が持続します。中国のTier-1都市では福祉記録の電子化を義務付けるライセンスが導入され、SaaSの普及が加速します。フィンテックの迅速な導入で知られる韓国とシンガポールは、決済を組み込んだ犬舎プラットフォームへの熱意を示しています。欧米のベンダーがサービスをローカライズするにつれ、ローカライズされたインターフェースと地域の電子財布との統合が決定的な要因となります。可処分所得が上昇し、都市生活者がペットの健康を優先する中、アジア太平洋地域は2030年代初頭までに犬舎管理ソフトウェア市場の収益で北米を追い抜く可能性を秘めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の成果

- 調査の前提

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のペットの飼育率と支出の増加

- SaaSベースの展開への急速なシフト

- 統合された決済とCRMスイートへの需要

- リアルタイムのキャパシティと稼働率分析(AI主導)の必要性

- ペット保険APIの組み込みによる新たな収益源の開拓

- デイケアの利用者を増加させるハイブリッド型職場動向

- 市場抑制要因

- 小規模犬舎経営者のデジタルリテラシーの低さ

- データ・セキュリティと個人情報コンプライアンスへの懸念

- レガシースプレッドシートからの切り替えコストの高さ

- 動物福祉データの取得に関する地域ごとのルールの分断

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望(IoTウェアラブル、AIビデオ)

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額)

- 展開別

- クラウド

- オンプレミス

- エンドユーザータイプ別

- ボーディング&デイケア施設

- グルーミングサロン

- ペット小売店およびマルチサービスチェーン

- 動物病院/医療機関

- ホームシッター

- 企業規模別

- マイクロ規模(10run未満)

- 小規模(10~49run)

- 中規模(50~199run)

- 大規模(200run以上/マルチサイト)

- サブスクリプションモデル別

- SaaS(月額/年額)

- 永久ライセンス+メンテナンス

- 販売チャネル別

- ダイレクト(ベンダーホスティング)

- 付加価値リセラー/マーケットプレース

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧

- ベネルクス

- ロシア

- その他欧州

- APAC

- 中国

- 日本

- インド

- 韓国

- ASEAN 5

- オーストラリアおよびNZ

- アジア太平洋地域のその他諸国

- 中東・アフリカ

- GCC

- トルコ

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競争情勢

- 市場集中度

- 戦略的イニシアティブとM&A

- 市場シェア分析

- 企業プロファイル

- PetExec Inc.

- DaySmart Software(incl. Gingr)

- Shepherd Software

- PedFast Technologies(Kennel Connection)

- Software Revolutions Ltd(Revelation Pets)

- Pawfinity

- ProPet Software

- K9 Bytes Inc.

- PawLoyalty

- Dog BizPro

- KennelBooker

- KennelPlus

- Grensoft

- Gespet

- K9 Sky

- Kennel Link

- AcuroVet

- Digitail