|

市場調査レポート

商品コード

1842430

遠隔モニタリングシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Telemonitoring Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 遠隔モニタリングシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月27日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

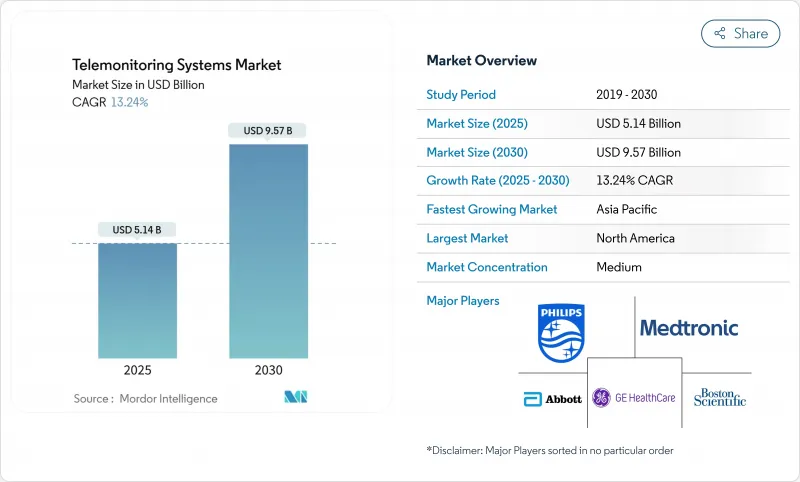

遠隔モニタリングシステム市場は2025年に51億4,000万米ドルに達し、2030年には95億7,000万米ドルに達すると予測され、CAGRは13.24%と堅調です。

この成長は、継続的なデータフィードをリアルタイムの臨床指導に変換する人工知能(AI)を使用する、エピソードケアから在宅ベースの予測モデルへの急速な移行を反映しています。最近の診療報酬改定、特にメディケア&メディケイド・サービスセンター(CMS)による遠隔患者モニタリング(RPM)の拡大と高度プライマリ・ケア管理(Advanced Primary Care Management)の請求コードの登場により、これらのシステムはプロバイダーにとって財政的に持続可能なものとなっています。AIを搭載した心臓プラットフォームは、心房細動を従来のモニターよりも数週間早く検出するようになり、コンシューマーグレードの持続グルコースモニター(CGM)は糖尿病ケアにとどまらず、より幅広い代謝健康アプリケーションへと移行しています。北米は積極的な病院-在宅展開のおかげで普及をリードしているが、アジア太平洋は5Gインフラと支援的なデジタルヘルス政策を背景に最も急成長している地域となっています。

世界の遠隔モニタリングシステム市場の動向と洞察

慢性疾患と高齢化人口の増加

前例のない多疾患合併症の増加と高齢化が、従来の臨床の壁をはるかに超えた継続的モニタリングの需要を下支えしています。日本では、国民の29%がすでに65歳以上であり、テレモニタリングが労働力を節約するソリューションとして位置づけられ、全国的なデジタルヘルスイニシアチブに拍車をかけています。日本人間ドック学会は、マルチパラメーターMCGスクリーニングを推奨しており、ハイテクを駆使したプロアクティブな慢性疾患管理に対する臨床医の信頼を裏付けています。中国の農村部では、教育と所得が遠隔医療導入の意欲を形成しており、集団保健の恩恵を完全に引き出すためには、導入プログラムが社会経済的ハードルに対処しなければならないことを示唆しています。慢性疾患の遠隔モニタリングは、患者1日当たりおよそ10米ドルであるのに対し、病院のベッドは500米ドルであるため、プロバイダーにはプログラムを拡大する経済的インセンティブがあります。

RPMと遠隔医療に対する償還コードの拡大

CMSの2025年医師診療報酬明細書では、医療提供者は既存のRPMコードにAdvanced Primary Care Managementの支払いを上乗せできるようになり、登録患者一人当たりの収入が増加します。音声のみの訪問に対する恒久的な保険適用と、Federally Qualified Health Centerへの請求の簡素化により、低リソース環境でのアクセスが拡大します。しかし、米国ではメディケイドのもとでHospital-at-Homeに払い戻しを行う州はわずか十数しかなく、EUの支払い政策は大きく異なり、ドイツとベルギーはデジタル機器の統合で同業他社を大きく引き離しています。臨床医は、米国医師会が新たに追加したRPMコードを歓迎しているが、依然として複雑な文書化規則に直面しており、そのため拡大が遅れる可能性があります。

地方のICTとブロードバンド格差

ブロードバンドの「砂漠」に住むおよそ300万人のアメリカ人は、高解像度のセンサーデータを送信することができず、慢性疾患の割合が最も高い場所での遠隔モニタリングの到達を制限しています。例えば、アラバマ州のグリーン郡保健システムは、電子カルテが必要とする速度の10分の1で運営されており、看護師は手作業によるバイタルチェックを余儀なくされています。デジタルの不公平は、デバイスの所有や識字率にも及んでいます。固定ブロードバンドに加入している農村部の世帯はわずか46%であるのに対し、都市部の世帯は67%です。

レポートで分析されているその他の促進要因と抑制要因

- ウェアラブルと5Gコネクティビティにおける技術進歩

- 再入院と病院コスト削減へのプレッシャー

- サイバーセキュリティ/プライバシー侵害

セグメント分析

心臓プラットフォームは2024年に遠隔モニタリングシステム市場シェアの31.43%を占めたが、これは保険償還が確立されていることと、6年間の電池寿命とAIによる不整脈検出を提供するアボット社のAssert-IQのようなFDA認可デバイスのおかげです。グルコースモニタリングデバイスは、消費者のウェルネス動向とOTC CGM承認に後押しされ、CAGR 17.55%で拡大すると予測されます。このセグメントの台頭は、代謝フィットネスに熱心な非糖尿病ユーザーを引き付け、遠隔モニタリングシステム市場を拡大します。

予防医療モデルは、ECG、SpO2、血圧を1つのウェアラブルに集約したマルチパラメーターモニターに拍車をかけており、市場が単一測定ツールから全体的プラットフォームへと軸足を移していることを反映しています。COPDと高血圧の機器はニッチなニーズを満たすが、より広範な臨床ガイドラインが遠隔管理を推奨するまで、成長は鈍化します。

2024年の売上はハードウェアが82.12%を占めるが、ソフトウェアのCAGRは15.34%であり、データ統合とアルゴリズムによる洞察が価値を高めるという業界の認識を反映しています。フィリップスのviQtor統合は、臨床医のダッシュボードを合理化するソフトウェア中心のエコシステムを例証しています。クラウドファーストの分析モジュールの遠隔モニタリングシステム市場規模は、AIモデルが成熟し、支払機関が意思決定支援アウトプットに払い戻しを行うにつれて、着実に成長すると予想されます。

導入からトレーニングまでのサービスは、デバイスとプラットフォームを結びつける接着剤となり、ユーザーの長期的な採用を保証します。GEヘルスケアのCareIntellectは、生成的AIを使用してがん患者の記録を凝縮し、データ検索時間を短縮するとともに、ソフトウェアがいかに認知負荷を軽減するかを明確に示しています。

地域別分析

北米は2024年の遠隔モニタリングシステム市場シェアの39.87%を占めました。CMSのデータによると、2020年以降、Hospital-at-Home経由で治療された3万1,000人の患者の死亡率と支出が減少しており、遠隔治療に対する支払者の信頼が強化されています。マサチューセッツ州ブリガム総合病院の70床の収容能力は、大規模システムが遠隔監視を活用することで、より急性度の高い症例のために入院ベッドを確保できることを示しています。フィリップスと大手医療システムとの企業間取引は、AI対応ダッシュボードの全国展開につながりつつあります。

アジア太平洋地域は、2030年までのCAGRが14.76%と最も急速に成長しており、積極的なデジタルヘルス政策に支えられています。日本の7.29%の市場拡大は、人口統計学的圧力がいかにテクノロジーの取り込みを促進するかを強調するものであり、中国の5Gプライベートネットワークは常時オンモニタリングのためのインフラ準備態勢を構築するものです。書誌分析によると、中国はパンデミック後の遠隔医療に関する出版物で10位から6位に急上昇しており、これはイノベーション支出の拡大を反映しています。

欧州は、WHOの地域デジタルヘルス行動計画に支えられた着実な成長を遂げており、ノルウェーのAI支援遠隔画像診断プログラムは、国境を越えたデータ共有のベンチマークとなっています。しかし、診療報酬の分断が導入スピードを遅らせています。今後予定されている欧州のヘルスデータスペースとHTA規制は、評価基準の調和を目指しており、これによって立ち上げのタイムラインが短縮される可能性があります。

中東・アフリカ、南米はまだ始まったばかりだが、有望です。アラブ首長国連邦とブラジルのパイロット・プログラムは、規制のガードレールとブロードバンドの整備が進めば、実現可能であることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患と高齢化人口の増加

- RPMと遠隔医療に対する償還コードの拡大

- ウェアラブルと5Gコネクティビティの技術進歩

- 再入院と病院コスト削減への圧力

- キャパシティ主導の「ホスピタル・アット・ホーム」ロールアウト

- AIを活用した予測分析がRPMデータを請求可能な洞察に変える

- 市場抑制要因

- 地方のICTとブロードバンドの格差

- サイバーセキュリティとプライバシー侵害

- 生のRPMデータによる臨床医のワークフローの過負荷

- 米国以外の償還とエビデンスの閾値のばらつき

- バリュー/サプライチェーン分析

- 規制状況

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額-米ドル)

- 製品タイプ別

- COPD遠隔モニタリングシステム

- グルコースレベル遠隔モニタリングシステム

- 心臓遠隔モニタリングシステム

- 血圧遠隔モニタリングシステム

- マルチパラメータ/その他のシステム

- コンポーネント別

- デバイス

- ソフトウェアプラットフォーム

- サービス

- 接続技術別

- Bluetooth/低エネルギー

- セルラー/NB-IoT

- Wi-Fi/WLAN

- 有線

- 用途/症状別

- 心血管疾患

- 糖尿病

- 呼吸器疾患(COPD、喘息など)

- その他の慢性・急性疾患

- エンドユーザー設定別

- 病院および専門クリニック

- 在宅介護施設

- 長期介護施設

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Koninklijke Philips N.V.

- Medtronic plc

- GE HealthCare Technologies Inc.

- Abbott Laboratories

- Resideo(Honeywell HomMed)

- Boston Scientific Corp.

- Omron Corporation

- Nihon Kohden Corporation

- Dexcom Inc.

- Teladoc Health Inc.

- Masimo Corporation

- Aerotel Medical Systems Ltd.

- InfoBionic Inc.

- iRhythm Technologies Inc.

- AliveCor Inc.

- VitalConnect Inc.

- Care Innovation LLC(Intel-GE JV)

- AMD Global Telemedicine Inc.

- SHL Telemedicine Ltd.

- ResMed Inc.

- Qardio Inc.

- Withings

- VivaLNK