オーダリングシステム(CPOEシステム):市場シェア分析、産業動向、統計、成長動向予測(2025年~2030年)

Computerized Physician Order Entry (CPOE) Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842421

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

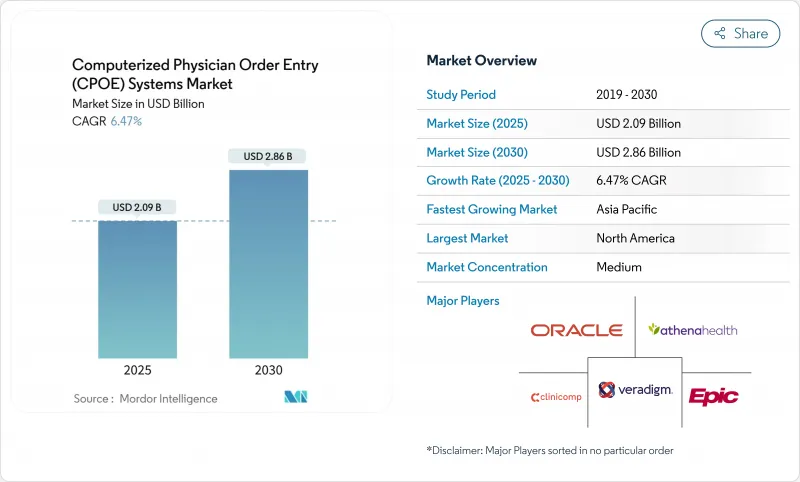

世界のオーダリングシステム(CPOEシステム)市場は、2025年に20億9,000万米ドルに達し、2030年には28億6,000万米ドルに拡大すると予測されています。

連邦政府による強力な義務付け、アカウンタブル・ケアの取り決めの拡大、急速に成熟する人工知能型意思決定エンジンが相まって、入院患者や外来患者のあらゆる環境での導入が加速しています。エピック・システムズが2024年末までにすべての顧客サイトをTrusted Exchange FrameworkとCommon Agreementにリンクさせるという計画は、相互運用性への期待に新たな基準を設定するものである一方、オラクル・ヘルスが外来シェア25.06%から23.1%への落ち込みを食い止めようと奮闘していることは、データ交換実績の遅れが競合に与える影響を示しています。バリュー・ベース・ケアの推進は、導入の負担を軽減するクラウドネイティブの導入モデルと相まって、コスト面で圧迫されている医療提供者の間でも高い投資水準を維持しています。腫瘍科、循環器科、感染症科のワークフローでは、AIによって作成されたオーダーセットがエラー率を減らし、測定可能な質の向上をもたらしており、CPOEが純粋なトランザクション資産ではなく、戦略的資産であるという認識を強めています。

世界のオーダリングシステム(CPOEシステム)市場の動向と洞察

連邦規則と診療報酬の罰則

連邦規則が、電子的なオーダリングや臨床判断支援の使用と償還を直接関連付けるようになったことで、消極的な医療提供者も準拠したシステムを導入するようになりました。メディケア・プロモーティング・インターオペラビリティ・プログラムは、有意義なCPOEの使用を実証できない病院から最大4%の支払いを保留します。同時に、21世紀治療法は情報ブロッキングを禁止しており、ベンダーはサードパーティツールがオーダー時点で構造化されたデータを引き出せるような標準化されたAPIを公開することを余儀なくされています。コンプライアンスの期限は24カ月以内に集中するため、多くの医療システムは契約サイクルを早め、実績のある監査証跡やTEFCA接続を持つサプライヤーを選好しています。また、大規模なグループは、複数の施設にまたがる認証を合理化するために、企業全体のライセンスを交渉しており、医師オーダリングシステム(CPOEシステム)市場の既存リーダーがすでに享受している規模の優位性を強化しています。

クラウドファーストEHR近代化の波

医療機関はオンプレミスのハードウェアを廃止し、資本支出を予測可能な運用費用に振り向けるサブスクリプション・モデルに移行しています。Epicが最近開始したフルマネージド・ホスティング・オプションにより、病院チェーンは独自のデータセンターを構築することなく、完全なオーダーエントリー・スタックを導入できるようになりました。オラクル・ヘルスも同様に、そのポートフォリオをマルチテナント型クラウドに移行しました。クラウド・アーキテクチャは、長いバージョンアップ・サイクルを排除し、サプライヤーが数時間でセキュリティ・パッチを提供できるようにし、専門分野に特化したオーダーセット・ライブラリなどのマイクロサービス・アドオンへの扉を開きます。インターシステムズのクラウドネイティブなIntelliCareネットワークに代表されるように、同じインフラが全国レベルの医療情報交換を支えています。サイバーリスクの高い保険会社が最新のソフトウェアと不変のバックアップを求めるようになっているため、CIOはクラウドの採用を裁量的なプロジェクトではなく、回復のために必要なものとして位置づけており、オーダリングシステム(CPOEシステム)市場のほぼすべてのサブセグメントで売上を伸ばしています。

高い初期統合コストとワークフロー再設計コスト

サーバへの支出は減少しているもの、レガシー・プロセスのマッピング、フォーミュラーの調整、多職種チームのトレーニングなど、人的資本の負担が大きいため、小規模または地方の医療機関にとっては、プロジェクトの総予算は困難なものとなっています。多くの組織は、キャッシュフローの負担を軽減するために、部門間でロールアウトをずらすが、段階的な稼動は安全性の利点の実現を遅らせ、インターフェースの保守を複雑にします。HL7-FHIRのスペシャリストが限られているため、特に医療ITの労働力が未熟な新興市場では、コンサルティング料がさらに高騰し、スケジュールが長期化します。商業金融機関はまだ大規模なCPOE変換を危険視しているため、病院理事会は資金ギャップを埋めるために共同購入アライアンスや公的助成金の共同出資を求めることが多いです。このような財政的・資源的ハードルは、"ロングテール"のプロバイダーへの浸透を遅らせ、コンピューター医師オーダーエントリー(CPOE)システム市場の堅調な成長見通しからわずかなポイントを削ることになります。

レポートで分析されているその他の促進要因と抑制要因

- バリュー・ベース・ケアとACO統合の台頭

- AI主導の投薬エラー予測エンジン

- アラート-疲労による臨床医の反発

セグメント分析

クラウドおよびウェブホスティングソリューションは、2024年の収益の65.45%を生み出し、医師オーダリングシステム(CPOEシステム)市場におけるエラスティックアーキテクチャの優位性を強化しました。病院は、季節的なサージや自動パッチ適用に対応するスケーラブルなキャパシティを重視し、複数拠点を持つIDNは、地域をまたがる統一されたガバナンス・ダッシュボードを高く評価しています。これとは対照的に、オンプレミス契約は、シェアは減少したもの、CAGR7.12%と最も速いペースで推移しています。これは、データ主権に関する法令により、欧州や湾岸のプロバイダーが機密情報を国境内に保持するよう求められているためです。2024年11月に施行されたフランスの医療データ・ホスティング規則は、本番データベースがEEA域外に出ないことを確認するよう施設に義務付けており、分析ノードをローカルラックに繋ぐプライベートクラウドやハイブリッドモデルのニッチを支えています。

フロントエンドの注文画面をパブリック・クラウド上でストリーミングしながら、法的保管のために社内のアーカイブにミラーリングするハイブリッド・トポロジーは、一般的な妥協案として浮上しています。ベンダーは、コンテナ化されたマイクロサービスで対応し、コードをフォークすることなくモードを切り替えることができるため、検証のオーバーヘッドを最小限に抑えることができます。このような柔軟な展開の青写真は、以前は老朽化したモノリスに閉じ込められていた中堅市場の病院のベンダー選択の障壁を下げ、到達可能な医師オーダリングシステム(CPOEシステム)市場全体を広げます。

ソフトウェアは2024年の支出額の51.66%を占め、これは永続的なライセンス更新と機能セットを最新に保つためのモジュールの段階的なアップグレードによるものです。しかし、サービスライン(実装、最適化、ユーザーエクスペリエンスの再設計)は、コアコードではなく構成の選択が測定可能な成果の向上を左右することが多いという経営陣の認識により、年間7.23%増加しています。最高医療情報責任者(CIO)は、四半期ごとのアラート・ガバナンス・レビュー、抗菌薬・スチュワードシップ・オーダーセット・チューニング、AIバイアス監査への予算をますます増やし、サービスを年金に変えています。

ハードウェアの需要は、モバイルカート、堅牢なタブレット、Wi-Fi 6Eネットワーク機器が中心となっており、ベッドサイドでのアクセスが途切れることはないです。クラウドの採用によりローカル・サーバー・ルームが不要になるため、施設は資本をラックからエンドポイント・デバイスに振り向けることになり、ユーザー・インターフェースの応答性のハードルが上がります。サービス偏重のデリバリーモデルは定着性を向上させ、サプライヤーが常時利用可能なコンサルティングを複数年のサブスクリプション層にバンドルする動機付けとなり、オーダリングシステム(CPOEシステム)市場全体の生涯顧客価値を高めるシフトとなります。

地域別分析

北米は2024年の売上高の42.56%を占め、厳しいメディケアインセンティブ、成熟したブロードバンド接続、深いベンダーフットプリントが要因となっています。同地域の医師オーダリングシステム(CPOEシステム)市場規模は2030年には12億1,000万米ドルに達すると予測され、顧客を複数サイクルの関係に固定するAI豊富なモジュールのアップグレードを通じてリーダーシップを維持しています。継続的なTEFCAの展開により「全国的な医療ITバックボーン」が提供され、小規模な地域病院が特注のインターフェイスなしで3次医療センターと相互運用できるようになります。

アジア太平洋地域はCAGRが最も早く7.43%を記録しており、これは現在3億件の長期健康記録をリンクしているインドのアユシュマン・バラット・デジタル・ミッションのような大規模な公共部門のデジタル化助成金によって支えられています。シンガポールの協調的なIoT戦略は、すべての公共病棟内に安全なWi-Fiエンドポイントを設置し、ハンドヘルドでのワイヤレス注文入力への道を開いています。タイの地方にある遠隔薬局のキオスクは、医師のオーダーを自動的に地方の倉庫に送信し、CPOE機能が物理的なインフラの制約をいかに克服できるかを示しています。このような包括的な拡大は、施設あたりの予算が控えめであっても、地域全体の支出を増加させる。

欧州、中東、ラテンアメリカ、アフリカは合わせて、一桁台半ばの着実な成長を示しています。EUとGCCでは、ソブリン・クラウドの指令により、多国籍企業と統合する現地のホスティング・パートナーが活性化しています。中東では、2028年までに79億米ドルを医療ITのアップグレードに充てる計画で、その大部分を新設の第三次医療施設内の電子処方とオーダーセット・エンジンに充てようとしています。ラテンアメリカの各省庁は、公立病院の再建におけるCPOE導入に資金を提供するため、多国間銀行と譲許的な融資を交渉しています。このパイプラインは、マクロ経済的な逆風が和らげば、医師オーダリングシステム(CPOEシステム)市場を加速させる可能性があります。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 連邦政府による義務付けと償還ペナルティ

- クラウドファーストのEHR近代化の波

- バリューベースケアとACO統合の台頭

- AIによる投薬エラー予測エンジン

- 腫瘍学に特化したオーダーセットライブラリ

- 医療データホスティングに関する主権法がローカルクラウドノードを後押し

- 市場抑制要因

- 統合およびワークフローの再設計にかかる初期コストの高さ

- アラート疲労による臨床医の反発

- サイバー耐性とランサムウェア保険のハードル

- 新興市場におけるHL7 FHIR統合の人材不足

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(金額、米ドル)

- 提供形態別

- ウェブベースおよびクラウドベース

- オンプレミス

- コンポーネント別

- ソフトウェア

- ハードウェア

- サービス

- タイプ別

- 統合CPOE

- スタンドアロンCPOE

- エンドユーザー別

- 病院および診療所

- 外来手術センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Epic Systems Corporation

- Oracle Health(Cerner)

- MEDITECH

- Veradigm

- athenahealth

- eClinicalWorks

- InterSystems

- Change Healthcare

- NextGen Healthcare

- GE Healthcare

- Philips Healthcare

- Siemens Healthineers

- Surescripts

- Greenway Health

- CliniComp International

- MEDHOST

- TruBridge/CPSI

- McKesson Corporation

- Medical Information Technology Inc.

- DrChrono

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日