|

市場調査レポート

商品コード

1842418

産業微生物学:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Industrial Microbiology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 産業微生物学:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月15日

発行: Mordor Intelligence

ページ情報: 英文 111 Pages

納期: 2~3営業日

|

概要

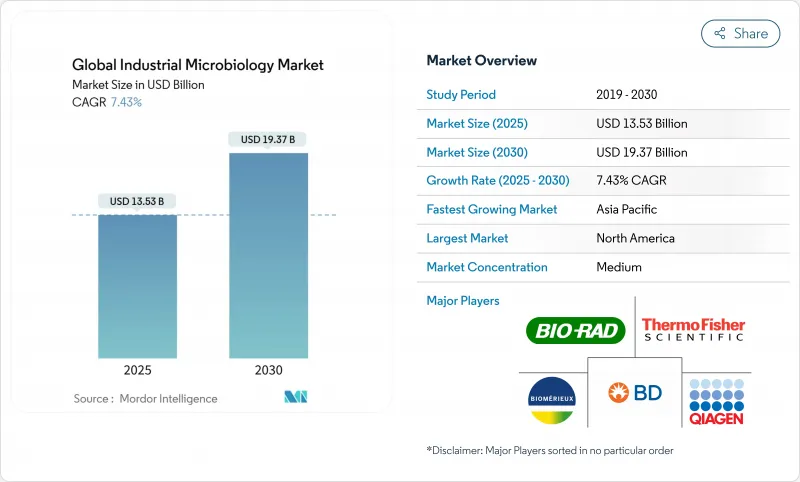

産業微生物学市場の2025年の市場規模は135億3,000万米ドルで、2030年にはCAGR 7.43%を反映して193億7,000万米ドルに上昇すると予測されています。

バイオプロセス、精密発酵、ESG主導の廃棄物バイオレメディエーション・プロジェクトがサービス・プロバイダーに新たな収益プールを生み出すにつれて、需要は従来の品質管理検査の枠を超えて拡大しています。培養食肉施設に由来する迅速な無菌性とエンドトキシンのスクリーニング要件は、複数の管轄区域における遺伝子組み換え作物の監視強化とともに、グローバル・サプライ・チェーン全体のバリデーション・プロトコルを再形成しています。サプライヤーの混乱、特にBDによる2024年のBACTEC血液培養バイアルの不足は、ラボの稼働時間を確保するためのマルチソース調達戦略と自動在庫追跡への関心を高めています。大手ベンダーが買収、シングルユース・バイオリアクターのイノベーション、AIを活用した汚染検出ソフトウェアを追求し、スピード、データの完全性、サイバーセキュリティの回復力で差別化を図る中、競合の激化は加速しています。

世界の産業微生物学市場の動向と洞察

栄養補助食品と発酵製品に対する需要の高まり

インドネシア、フィリピン、台湾でOMNi-BiOTiC菌株を販売するZuellig Pharmaの10年にわたる提携によって浮き彫りにされたアジア全域でのプロバイオティクス消費の急増は、代謝物プロファイリングと並行して、地域に特化した菌株特性評価サービスを提供するラボを後押ししています。そのため、産業微生物学市場は、病原体の検出から、生物活性や地域の味覚嗜好を定量化する、より深い機能分析へと軸足を移しつつあります。メーカーはまた、地域の規制要件に合わせて製剤を調整するようになっており、これが新興国における迅速な微生物品質検査インフラに対する需要を加速させています。うま味調味料からバイオベースの甘味料に至るまで、発酵由来の成分のパレットが広がることで、汚染物質や標的外代謝物に関する新たなQCチェックポイントが追加されつつあります。こうしたシフトは総体として定期的な消耗品の取り込みを維持し、大手サプライヤーの長期試薬契約を強固なものにしています。

食品安全への関心の高まりと厳しい規制

最近のリステリア菌に関連したサプリメントシェイクのリコールにより、規制当局は汚染確認のためのターンアラウンド目標を厳しくするようになり、ハイスループットPCRおよび全ゲノムシークエンスワークフローの採用に拍車がかかりました。FDAの更新されたPharmaceutical Microbiology Manualは、21 CFR 11準拠のデータキャプチャシステムとシームレスに統合された、調和されたエンドトキシンと抗菌効果アッセイを要求しています。bioMerieuxなどのベンダーは、デジタル環境モニタリングと監査対応の電子記録を組み合わせた3P ENTERPRISEプラットフォームでこれに対応しました。ブロックチェーンがサポートするサプライチェーンの透明性は、別の文書化レイヤーを追加し、QCラボが改ざん防止された微生物検査報告書を作成することを強制します。このような圧力は、自動インキュベーター、ラピッドリーダー、そして進化するグローバルベンチマークを満たしながら結果サイクルを短縮できるミドルウェアへの出費を増加させる。

食品中の遺伝子組み換え作物をめぐる規制上の対立

CRISPR編集作物に対する多様な枠組みは、EUが新たなゲノム技術に対する二重の規制経路を提案する一方で、米国がICHを通じたハーモナイゼーションに傾倒していることから、コンプライアンスを複雑なものにしています。そのため、グローバルな顧客にサービスを提供する試験所は、プロトコル、認証、報告形式を並行して維持する必要があり、運営コストが増加し、熟練労働者の能力が引き伸ばされます。中国のバイオセーフティ監督強化はさらに、輸出業者に対し、遺伝子組み換え微生物の系統から最終製品までのトレーサビリティを証明することを義務付けています。CRISPR作物の特許数が1,900を超えるにもかかわらず統一された治療法がないため、産業微生物学市場のQCプロバイダーは、遺伝子組み換え作物に特化した分析プラットフォームへの設備投資を計画する際に不確実性に直面しています。こうした矛盾は、遺伝子組み換え生物に合わせた迅速な微生物アッセイの国境を越えた採用を遅らせています。

レポートで分析されているその他の促進要因と抑制要因

- 研究開発費の増加とバイオ医薬品パイプラインの拡大

- バイオ燃料と酵素のための工業的発酵の拡大

- 特殊培養培地投入におけるサプライチェーンの不安定性

セグメント分析

消耗品は2024年の世界売上高の52.38%を占め、日常業務における重要な役割を強調しています。試薬量は自動化サイクルごとに増加し、消耗品に付随する産業微生物学市場規模は、高スループット機器がより大きなロット品質のバッチを要求するため、2030年までCAGR 9.28%で成長すると予測されます。製薬用クリーンルームの環境モニタリングガイドラインの厳格化に伴い、培地・培養準備物が拡大します。RFID対応バイアルとプレートは在庫精度を向上させ、遠隔バッチリリース検証をサポートし、ラボのブランド使い捨て品への依存を深める。

装置&システム部門は、洗浄バリデーションのステップを50%削減するシングルユース技術から恩恵を受けるが、資本予算が数年サイクルに従うため、そのシェアはより緩やかに拡大します。ろ過と遠心分離の技術革新は、上流で不審微生物をブロックするクローズドシステム構成を支持しています。自動コロニーカウンターシステムは、分析者の作業時間を短縮し、サプライヤーにとってはスループットの向上と試薬の回収率の向上につながります。このような相乗効果は、競合が激化してもベンダーが利幅を守るのに役立ちます。

世界的なHACCP基準を背景に、飲食品部門は2024年の産業微生物学市場シェアの32.42%を占めました。しかし、医薬品・バイオテクノロジー分野は2030年までのCAGRが10.22%になると予測され、エンドトキシン、マイコプラズマ、無菌検査キットの産業微生物学市場規模が拡大します。細胞治療や遺伝子治療の製造分野での成長が最も大きく、そこでは迅速リリース試験によって製品のリードタイムを数週間短縮することができます。

環境検査は、ESGが主導する浄化ファンドが、工業用地の石油、重金属、PFASの微生物ベースの浄化を後援していることから、牽引力を増しています。農業分野では、植物の生長を促進する根粒菌を用いた土壌の健康状態のプロファイリングがますます増えており、化粧品ブランドは微生物に優しい製剤に投資し、生きた培養菌による安定性評価を必要としています。このように使用事例が多様化することで、サービスプロバイダのリスクは分散され、各業界への機器の普及が促進されます。

地域別分析

北米のリーダーシップは、成熟したGMPの施行と、サーモ・フィッシャーの米国における20億米ドルのアップグレードプログラムのような継続的な設備投資に起因します。カナダのバイオテクノロジー・クラスターは、有利な研究開発税額控除を活用して植物由来食品用の微生物コンソーシアムを開発する一方、メキシコの生産者はUSMCA食品安全監査に対応するための国境を越えたハーモナイゼーションに重点を置いています。自動化されたデータ・システムを対象とするサイバーセキュリティのフレームワークは、役割ベースのアクセス制御と暗号化されたバックアップを組み込んでいる地域のベンダーをさらに差別化しています。

アジア太平洋地域の2桁台の成長軌道は、グローバルなcGMP認定を求める中国の国営生物製剤工場、インドのワクチンおよびバイオシミラー輸出業者、および高度な菌株安定性分析を必要とする日本の機能性食品既存企業から生まれています。韓国とオーストラリアのmRNA施設に対する政府の支援も、迅速なQCソリューションへの需要を加速させています。消耗品の生産を現地化する地域サプライヤーは、リードタイムを短縮し、輸入関税を免れて、既存の多国籍企業からシェアを獲得します。

欧州では、規制の厳しさとグリーン移行のインセンティブのバランスが取れています。EUのISCC Plus認証取得の推進は、ザルトリウス社の化石プラスチック50%削減のマイルストーンに示されるように、再生可能プラスチック製消耗品の普及を促進します。ドイツとフランスは、予測微生物分析を導入したバイオプロセス4.0パイロットプラントを率先し、英国はファージ療法の研究開発に公的資金を投入しています。しかし、遺伝子組み換え作物に関する規則が異なるため、多国籍の研究所は二重のプロトコルを実行しなければならず、国境を越えた効率性には若干の制約があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 栄養補助食品と発酵製品に対する需要の高まり

- 食品の安全性に対する関心の高まりと厳しい規制

- 研究開発費の増加とバイオ医薬品パイプラインの拡大

- バイオ燃料と酵素のための工業的発酵の拡大

- 培養肉製造における急速なQCニーズ

- ESG資金によるマイクロバイオーム廃棄物バイオレメディエーションプロジェクト

- 市場抑制要因

- 食品に含まれる遺伝子組み換え作物をめぐる規制上の対立

- 製品リコールの増加による監視の強化

- 特殊培地投入におけるサプライチェーンの不安定性

- 自動化微生物学データシステムのサイバーセキュリティリスク

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額)

- 製品タイプ別

- 機器・システム

- 発酵システム

- バイオリアクター&発酵槽

- ろ過・遠心分離システム

- その他

- 消耗品

- 培地・培養液

- ペトリ皿・バイアル

- その他消耗品

- 試薬

- 酵素・バッファー

- その他

- 機器・システム

- 用途分野別

- 飲食品業界

- 製薬・バイオテクノロジー

- 農業

- 環境産業

- 化粧品・パーソナルケア業界

- その他の用途分野

- 微生物タイプ別

- バクテリア

- 酵母・カビ

- ウイルス&ファージ

- 検査タイプ別

- 無菌試験

- 生物負荷試験

- エンドトキシン検査

- その他

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 3M Company

- Agilent Technologies

- Thermo Fisher Scientific Inc.

- Merck KGaA

- Danaher Corporation

- bioMerieux SA

- Bio-Rad Laboratories Inc.

- Becton, Dickinson & Company

- Sartorius AG

- Eppendorf AG

- QIAGEN NV

- Novozymes A/S

- Lonza Group AG

- Charles River Laboratories

- Pall Corporation(Danaher)

- Shimadzu Corporation

- Waters Corporation

- Asiagel Corporation

- Bio-Techne Corporation

- Grant Instruments

- BD Diagnostic Systems