組み換えDNA(rDNA)技術:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Recombinant DNA (rDNA) Technology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842417

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

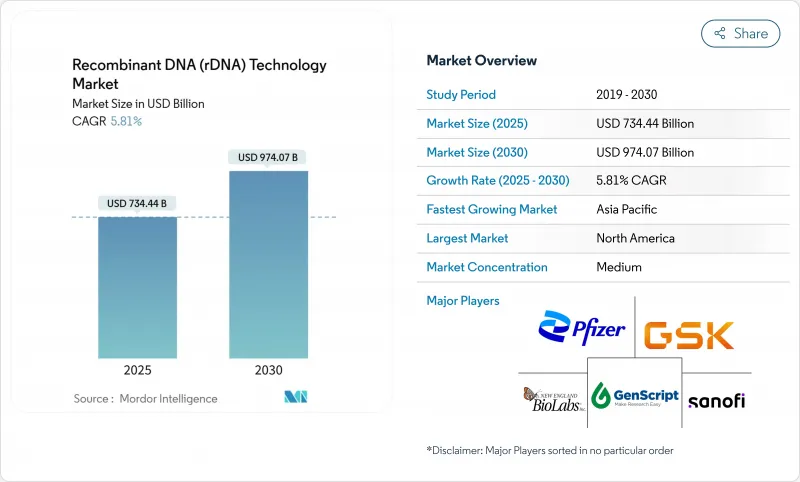

組み換えDNA(rDNA)技術市場は2025年に7,344億4,000万米ドルに達し、CAGR 5.81%を反映して2030年には9,740億7,000万米ドルに達すると予測されています。

組換えタンパク質治療薬への需要、CRISPRコストの加速度的低下、AIを活用したタンパク質設計の主流化により、業界経済が再構築され続け、小規模イノベーターの参入障壁が低下する一方で、生産拠点を近代化する既存企業は報われます。シングルユース・バイオリアクターやプラスミド・マイクロファクトリーの価格下落により、開発者はコストのかかるラインの切り替えをすることなく、治療と農業プロジェクトの間を行き来できるようになり、食品、飼料、環境サービスへのポートフォリオの拡大を促しています。北米は依然として資金調達と初期段階の臨床試験を支えているが、アジア太平洋はより速いペースで生産能力を導入しており、歴史的な技術格差を縮小し、グローバルなライセンシーにとっての地政学的リスクを軽減する現地サプライチェーンを育成しています。製薬大手、農業大手、遺伝子治療専用CDMOが、同じベクター原料や規制の帯域幅をめぐって争うため、競争は激化しています。

世界の組み換えDNA(rDNA)技術市場の動向と洞察

CRISPR-Casのコスト曲線は下がり続ける

ヌクレアーゼ編集キットへのアクセスの拡大、より安価なガイドRNA合成、ベクター収率の上昇により、CRISPR療法の完全ロードコストは急激に低下しています。鎌状赤血球症におけるCASGEVYの臨床的成功は、患者一人当たり300万米ドル近い初期価格であっても、この治療法の有効性を証明しました。アルデブロンはその後、個別化CRISPRの製造期間を6ヶ月に短縮し、サプライチェーンが成熟するにつれてサイクルタイムの向上が現実的であることを証明しました。2024年に米国で過去最多の14件の審査指定がなされたことは、規制当局が自信を深め、開発リスクのプレミアが縮小していることを示しています。コストが低下する傾向にあるため、開発者は超希少疾患のターゲットから一般的な疾患へと軸足を移しつつあり、組み換えDNA(rDNA)技術市場の対応可能なプールが拡大しています。

組換え蛋白質医薬品に対するバイオファーマの需要

ノボ・ノルディスクは、糖尿病と肥満治療における根強い需要を裏付けるように、注射用組換えタンパク質に特化したノースカロライナ州の新拠点に41億米ドルを計上しました。イーライ・リリーのウィスコンシン州への30億米ドルの投資と、アムジェンの2025年第1四半期バイオシミラー売上高35%増の7億米ドルは、需要ではなく供給が現在のボトルネックであることを示唆しています。連続流バイオリアクターとモジュール式シングルユースラインは、最小効率スケールを引き下げ、中小バイオテクノロジー企業が大手製薬会社の支援を受けずに標的タンパク質を商業化できるようにし、組み換えDNA(rDNA)技術市場への競合参入を広げています。

進化する世界の遺伝子編集規制

細分化された監督により、開発者は複数の申請書様式、並行する臨床プロトコル、多様な市販後調査義務に対応しなければならないです。FDAのCoGenT Globalパイロット版は整合性を求めているが、欧州のリスク評価モデルは米国のベネフィット・リスク加重とはまだ異なっています。中国は遺伝子治療規則を改定しており、国内企業への道筋を早める一方で、外国のライセンスホルダーには不確実性をもたらしています。米国では15年間の追跡調査が義務付けられており、小規模な開発者の資金力を引き伸ばし、資金力のある既存企業の力を強化しています。全体として、規制の乖離は製品の上市を遅らせ、コンプライアンス・コストを上昇させ、組み換えDNA(rDNA)技術市場の短期的な成長を抑制しています。

レポートで分析されているその他の促進要因と抑制要因

- 新興市場における遺伝子組み換え作物作付面積の拡大

- AI主導のデノボタンパク質設計プラットフォーム

- 製造の複雑さとCAPEX

セグメント分析

医療用医薬品は、数十年にわたるプロセスの最適化と確立された償還チャネルの恩恵を受ける成熟した治療用タンパク質に支えられ、2024年の売上全体の65.35%を占めました。治療薬は、GLP-1やがん領域のパイプラインが拡大し、バイオシミラー医薬品の参入がレガシー独占を削る中でも勢いを保っています。COVID-19でmRNAプラットフォームが検証された後、ワクチンは新たな生命を得た。がん領域のワクチン試験は現在、同じ脂質ナノ粒子シャーシを活用し、前臨床予算を削減しています。ヘルスケア以外では、干ばつ耐性を高めるGM作物や石油化学中間体の代替となる特殊化学品を背景に、非医薬品がCAGR12.25%で成長しています。工業用酵素は現在、低温で繊維製品を洗浄し、エネルギーを節約し、酵素ライセンサーに定期的なロイヤルティをもたらしています。

スペシャリティ・ケミカルは、組換え経路を利用して、発酵槽で界面活性剤や香料前駆体を生産します。環境修復生物は油膜やプラスチック破片を消化し、合成生物学の新興企業にとってまったく新しいサービス分野を立ち上げます。このような市場の多様化は、組み換えDNA(rDNA)技術市場の幅を広げ、ブロックバスター医薬品のライフサイクルへの依存を減らし、経済サイクル全体にわたって安定したキャッシュフローを支えます。

発現系は、ヒト治療薬、動物用ワクチン、工業用酵素に不可欠であることを反映し、2024年の組み換えDNA(rDNA)技術市場シェアの64.53%を占めました。哺乳類細胞宿主は、複雑な抗体作りに必須であるヒトと同様のグリコシル化を行うため、割高な価格設定となっています。細菌株と酵母株は、インスリンと酵素生産の主力株であり続け、迅速な倍加時間と低い培地コストで支持されています。クローニングベクターは、CAGR9.85%で成長しており、高品位のプラスミドとウイルスのバックボーンを必要とする遺伝子治療試験の急増に後押しされています。

シングルユースのプラスミド・マイクロファクトリーは現在、標準的な実験室のフットプリント内に収まるようになり、病院は同情的な使用事例のために個別化されたベクターを作ることができます。アデノ随伴ベクターやレンチウイルスベクターは、1バッチあたり20万米ドルの価格で取引され、専門CDMOに有利なマイクロセグメントを生み出しています。分散製造の普及は、特に少量の希少疾患パイプラインで顕著であり、そこでは局所製造がコールドチェーンの遅延を回避し、税関のボトルネックを緩和します。

地域別分析

北米は2024年の売上高の37.82%を占め、旺盛なベンチャー資金、有利な償還、画期的治療薬の審査サイクルを短縮するFDAの枠組みに支えられています。米国のバイオ医薬品メーカーは、税制優遇措置や熟練した卒業生を産業界に送り込む大学と研究所のネットワークの恩恵を受けています。カナダの遺伝子治療インキュベーターへの投資は、特にウイルスベクターの研究開発において、地域の多様性を高めています。組み換えDNA(rDNA)技術市場では現在、ノースカロライナ州、マサチューセッツ州、カリフォルニア州が施設増設にマッチング・グラントを提供するなど、市場競争は州レベルで激化しています。

アジア太平洋地域の2030年までのCAGRは11.81%と最も速く、川下市場と弾力性のあるサプライチェーンを確保する東南アジアとの提携に向けた中国の戦略的シフトに支えられています。日本政府は、持続可能な化学物質のための合成生物学をターゲットとしたバイオテクノロジー刺激プログラムを復活させ、韓国の財閥グループは生物製剤の輸出収入を獲得するためにCDMOに共同投資しています。インドではバイオテクノロジー規制庁の改革により、遺伝子編集作物の迅速な認可が約束され、種子生産のハブとしての地位が強化されています。こうした動きと相まって、欧米市場との歴史的な生産格差が縮小し、遺伝子組換えインプットの現地での入手可能性が高まっています。

欧州は、特に遺伝子組み換え食品については、技術革新と消費者の懐疑心との間でバランスを取っています。間もなく発表されるEU医薬品戦略は、先進的治療法の集中的承認の合理化を目指しているが、作物の承認は依然として加盟国のオプトアウトに直面しています。アイルランド、ドイツ、スイスの契約製造業者は、この分裂を利用し、世界的な顧客に規模の大きなバイオリアクターを提供することで、治療法のスポンサーが輸出のみの生産を優先して現地の規制上の問題を回避できるようにしています。中東とアフリカはまだ始まったばかりだが、政策的な勢いがある:サウジアラビアは政府系ファンドの資金をゲノミクス・センターのために予算化し、ガーナの遺伝子組み換えササゲの認可は、食糧安全保障に対する現実的な姿勢を示すものです。南米の大豆地帯とトウモロコシ地帯は、遺伝子組み換え形質転換のための肥沃な土壌を提供しているが、マクロ経済の不安定さが海外からの直接投資に水を差すこともあります。こうした多様な軌跡は、組み換えDNA技術市場が地理的に複数であり続け、集中リスクを軽減し、国境を越えた協力を可能にすることを保証しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- CRISPR-Casのコスト曲線は下がり続けている

- 組換えタンパク質医薬品に対するバイオファーマの需要

- エムズにおける遺伝子組み換え作物の作付面積拡大

- AIによる脱ノボ蛋白質設計プラットフォーム

- 分散型シングルユースプラスミドDNAマイクロファクトリー

- 市場抑制要因

- 進化する世界の遺伝子編集規制

- 製造の複雑さとCAPEX

- 医薬品グレードのベクター原料不足

- 遺伝子編集食品に対する消費者の反発

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額、米ドル)

- 製品別

- 医療

- 治療薬

- ヒトタンパク質

- ワクチン

- 非医療

- バイオ作物

- 特殊化学品

- その他の非医薬品

- 医療

- コンポーネント別

- 発現システム

- クローニングベクター

- 用途別

- 食品・農業

- 健康・疾病

- 環境

- その他の用途

- エンドユーザー別

- バイオテクノロジーおよび製薬会社

- 学術・政府機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Amgen Inc.

- Eli Lilly & Co.

- F. Hoffmann-La Roche Ltd.(Genentech)

- GenScript

- Horizon Discovery

- Merck KGaA

- New England Biolabs

- Novartis AG

- Novo Nordisk A/S

- Pfizer Inc.

- Sanofi

- Syngene International

- Thermo Fisher Scientific

- Biogen

- Bayer CropScience(Monsanto)

- Illumina

- Lonza Group

- Agilent Technologies

- Aldevron

- Johnson & Johnson

- GSK plc

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日