|

市場調査レポート

商品コード

1842415

歯科診療管理ソフトウェア:市場シェア分析、産業動向&統計、成長予測(2025年~2030年)Dental Practice Management Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 歯科診療管理ソフトウェア:市場シェア分析、産業動向&統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月11日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

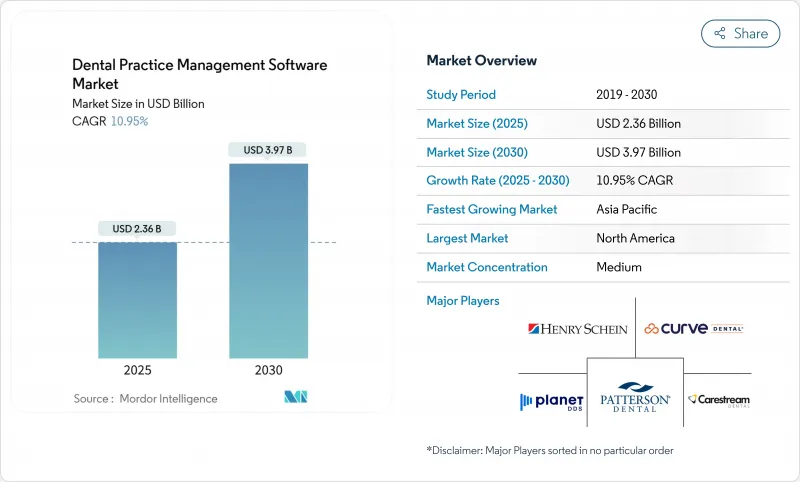

歯科診療管理ソフトウェア市場は、2025年に23億6,000万米ドルと評価され、2030年には39億7,000万米ドルに拡大し、CAGR 10.95%を記録すると予測されています。

デジタル化の加速、クラウドコンピューティングの採用、人工知能の急速な普及により、従来のワークフローツールは統合された診療インテリジェンスハブへと変貌しつつあります。クラウドをいち早く導入した企業では、生産性が2桁向上したと報告されており、AIを活用した診断ではチェアサイドでの意思決定時間が短縮され、症例受け入れ率が向上しています。歯科医療サービス機関(DSO)間の統合により、購買力はエンタープライズ・スケールのプラットフォームへとシフトしており、電子請求に対する政府のインセンティブにより、収益サイクルの自動化が引き続き加速しています。同時に、2025年に提案されたHIPAAセキュリティ・ルールの更新など、データ保護ルールの厳格化により、各ベンダーのコンプライアンス・バーが上昇しています。

世界の歯科診療管理ソフトウェア市場の動向と洞察

口腔疾患の世界的な負担増が予防・修復サービス量を牽引

う蝕と歯周病の蔓延は患者の来院を増加させ、シームレスなチェアサイド体験への期待を高めています。より多くの症例数に直面している歯科医院では、医療提供者のカレンダーを最適化し、チェックインを合理化し、収益サイクルの回転を短縮する自動化がますます進んでいます。大規模なDSOは現在、ルールベースのスケジューリングエンジンを採用し、管理者のキー入力を減らし、スタッフの能力を臨床業務に充てています。AIトリアージやリコールプロンプトを組み込むベンダーは、予防重視のケアモデルにとって不可欠なパートナーとして位置づけられています。

歯科におけるデジタルカルテと相互運用性標準の採用拡大

USCDI v4を支持する国家調整官室の2024年規則は、歯科データ交換のための明確な技術的ガードレールを設定しています。クラウドベンダーは、歯科所見を医療EHRの語彙にマッピングするAPIで対応しており、双方向の紹介や統合された患者ポータルを可能にしています。診療所がレガシー・プラットフォームをリプレースする際、相互運用性はライセンス・コストよりも優先されるようになり、オープンスタンダードへの準拠を宣伝するベンダーは、特に医科と歯科のデータ融合を求める複数診療科のセンターにおいて、より迅速に契約を締結しています。

地域間のデータプライバシー、サイバーセキュリティ、コンプライアンスの複雑性

2025年のHIPAA提案では、資産の棚卸し、ネットワークのマッピング、およびトレーニングの強化が義務付けられています。SOC 2-Type IIの資格を持つベンダーは、監査への不安を和らげるためにターンキー・コンプライアンス・ダッシュボードを提供しているが、セキュリティに関する深い専門知識を持たない小規模なサプライヤーは、認証取得コストの増大に直面しています。

レポートで分析されているその他の促進要因と抑制要因

- クラウドベースのSaaSモデルの拡大によるIT初期コストの削減

- PMソフトウェアとイメージング、CAD/CAM、チェアサイドシステムの統合

- 歯科ITにおける標準化された臨床コーディングとワークフローの調和の欠如

セグメント分析

クラウドプラットフォームは14.21%のCAGRで拡大し、最も高い成長軌道を生み出したが、2024年にはオンプレミス展開が45.23%の最大の収益スライスを維持した。診療所は、摩擦のないアップグレードとリモートアップタイム監視を決定的な利点として挙げています。歯科診療管理ソフトウェアのクラウド市場規模は、弾力的な計算能力を必要とするAIモジュールの展開に支えられ、2027年までにオンプレミスの収益を上回ると予測されています。セキュリティを重視する組織でも、オフサイト・バックアップの義務に対応するため、暗号化されたデータを毎晩クラウドに同期するハイブリッド・モデルの採用が増加しています。

サーバーベースの既存ベンダーは、コードベースをマイクロサービスに書き換えているが、アーキテクチャのオーバーホールには時間がかかります。サブスクリプションの更新が近づくにつれ、多くの診療所はハードウェアの更新を急ぎ、ワークロードをブラウザベースのコンソールに移行することを選択します。統合パートナーによると、チェアサイドの画像処理ステーションは、従来のローカルサーバーよりもクラウドチャートに確実に接続し、ファイルを開く時間を短縮し、修復計画セッション中の遠隔診療をサポートしています。

サブスクリプション契約は、2024年の歯科診療管理ソフトウェア市場シェアの60.32%を獲得し、透明性の高い月額価格と自動機能アクセスにより、今後も上昇を続ける。このモデルは、ベンダーと開業医の双方にとってキャッシュフローを安定させ、ソフトウェア支出を生産変動に合わせる。ベンダーは現在、サポート、バックアップ、サイバーセキュリティ保険をサブスクリプションの階層にバンドルし、以前はオプションであった項目を標準的な権利に効果的に変換しています。

永久ライセンスは、接続が断続的な地域や、国内でのホスティングを義務付けるデータ主権規則がある地域を中心に存続しています。それにもかかわらず、先進的なディストリビューターはSaaSの導入を優先し、移行クレジットを提供することで切り替えの負担を軽減しています。より多くのDSOが複数年のエンタープライズ契約を結ぶにつれ、サブスクリプションのMRRは潜在的なM&Aターゲットの主要な評価指標となります。

地域分析

北米は、2024年の世界売上高の40.21%を占め、堅調なDSO統合と電子送金に対する支払側のインセンティブに支えられました。提案されているHIPAA更新により、コンプライアンス・ワークフローを組み込んだソフトウェアへの需要が高まっており、第三者機関による監査を早期に完了したベンダーは、プレミアム価格の実現に成功しています。カナダは米国の電子化を反映しているが、ベンダーが設定可能な言語パックで対応するバイリンガル・インターフェース要件に直面しています。

アジア太平洋地域のCAGRは15.23%と急速な伸びを示し、政府のeヘルス推進と中間層の審美歯科への支出拡大に支えられています。中国とインドは毎年チェアの数を増やし、韓国とタイは国境を越えて治療を求める人々に対応するため、多通貨での請求書発行とパスポートグレードの識別モジュールを要求しています。日本はAI診断の先駆者であり続け、18%の歯科医がすでに手術室で機械学習による意思決定支援を実施しています。

欧州は、エンド・ツー・エンドの暗号化と患者の同意に基づくロギングを義務付けるGDPRの厳格な規則に支えられ、安定した需要を維持しています。多言語ネイティブテンプレートやオープンスタンダードなインターフェイスに投資するベンダーは、ドイツ、フランス、北欧地域での牽引力を確保しています。中東とアフリカは、現在は規模が小さいもの、民間投資が増加しており、特に湾岸協力会議諸国では、クラウドファーストのインフラを備えたグリーンフィールドのオーラルヘルス複合施設を建設しています。ラテンアメリカの勢いはブラジルに集中しており、規制改革により電子処方箋が許可され、主要プラットフォーム内で統合e-Rxワークフローが解放されました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の口腔疾患の増加による予防・修復サービス量の増加

- 歯科におけるデジタルカルテと相互運用性標準の採用拡大

- クラウドベースのSaaSモデルの拡大による初期ITコストの削減

- PMソフトウェアとイメージング、CAD/CAM、チェアサイド・システムとの統合

- 電子請求と収益サイクルの自動化に対する政府と保険会社のインセンティブ

- 大規模なマルチサイト歯科ネットワークと世界の企業歯科の出現

- 市場抑制要因

- 地域間のデータプライバシー、サイバーセキュリティ、コンプライアンスの複雑さ

- 歯科ITにおける標準化された臨床コーディングとワークフローの調和の欠如

- 高齢開業医のワークフロー変更への抵抗と低いデジタルリテラシー

- 小規模独立開業医におけるIT予算の制限とROIの懸念

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額、米ドル)

- 提供形態別

- オンプレミス

- ウェブベース

- クラウドベース

- サブスクリプションモデル別

- 永久ライセンス

- サブスクリプション/SaaS

- 機能別

- 患者とのコミュニケーション

- 予約スケジューリングとカレンダー

- 請求書作成

- 保険請求管理

- 治療計画とカルテ作成

- 画像と診断の統合

- 分析&ビジネスインテリジェンス

- 診療規模別

- 単独診療所(1~2 Ops)

- 小規模グループ診療(3~9 Ops)

- 大規模グループ診療所(10 Ops以上)

- 歯科サービス機関(DSOs)

- エンドユーザー別

- 歯科クリニック

- 病院および専門歯科センター

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Henry Schein Inc.(Dentrix)

- Carestream Dental LLC

- Curve Dental Inc.

- Planet DDS Inc.(Denticon)

- Patterson Companies Inc.(Eaglesoft)

- Open Dental Software

- NextGen Healthcare Inc.

- DentiMax LLC

- tab32

- MOGO Inc.

- ABELDent Inc.

- Software of Excellence Intl.

- ClearDent

- ACE Dental Software

- iDentalSoft

- Practice-Web Inc.

- CareStack(Good Methods Global)

- Dovetail Dental Software

- RxNT Inc.

- Exan Software(axiUm)