口蹄疫ワクチン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Foot And Mouth Disease Vaccines - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836711

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

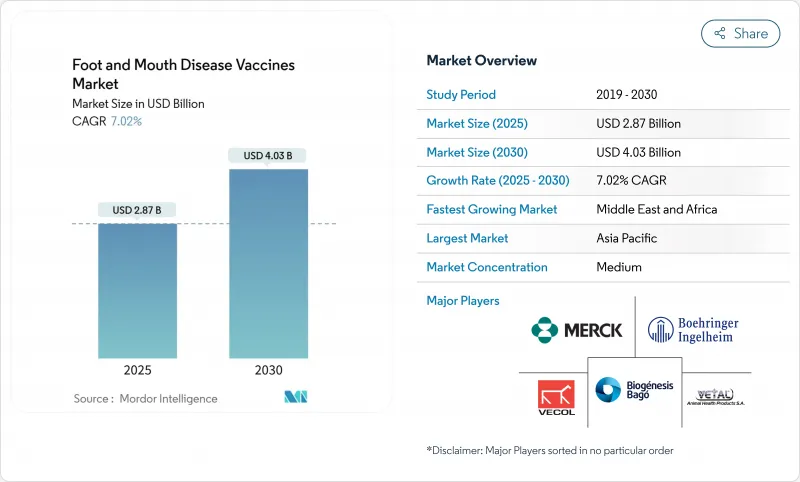

2025年の口蹄疫ワクチン市場は28億7,000万米ドルで、2030年にはCAGR 7.02%を記録して40億3,000万米ドルに達すると予測されています。

旺盛な需要は、気候変動がウイルスをかつて温帯であった地域に押し流すにつれて、発生時の対応から日常的な予防接種へと移行していることを反映しています。家畜貿易の活発化、政府ワクチンバンクの新設、DIVA技術の普及により、大量生産に有利な予測可能な調達サイクルが強化されています。アジア太平洋と中東の地域抗原バンクは大量購入を合理化し、皮下投与形式は農家のコンプライアンスを向上させ、動物のストレスを軽減しています。特にアフリカや南米の遠隔地では、冷蔵倉庫や供給能力に関するサプライチェーン上の制約が依然として成長のブレーキとなっています。

世界の口蹄疫ワクチン市場の動向と洞察

越境感染と人獣共通感染によるアウトブレイクの増加

2025年1月にドイツで発生した口蹄疫の事例は、1988年以来初めてであり、5大陸にわたる輸入禁止措置の引き金となりました。分子追跡の結果、SAT2 XIVのトポロタイプが東アフリカから到着したことが判明し、現代の物流がいかに歴史的障壁を消し去るかが明らかになりました。2024年にリビアで発生した感染症は、ワクチン到着の遅れによってミスラタの牛群が壊滅的な打撃を受けました。近隣のオーストリアは複数の国境警備所を閉鎖して対応したが、これは封じ込めが今や、地域の検疫だけでなく、地域のワクチン接種態勢に依存していることを示しています。気候の変化により、気温の低い地域ではウイルスの生存期間が長くなるため、かつて感染のなかった地域での予防ワクチン接種が口蹄疫ワクチン市場を拡大し続けることが示唆されます。

動物性タンパク質と牛群サイズの需要拡大

アジアとアフリカにおける中流階級の食生活の拡大は、口蹄疫の経済的リスクを増大させ、当局は生産を保護する必要に迫られています。東アフリカでは大陸の40%の家畜が飼育されているが、定期的な予防接種率は15%未満であり、このギャップは現在、6ヵ月間の免疫力を高める1,768万米ドルのAgResults 4種混合プログラムの対象になっています。13省で6.05%のBVDV陽性率を記録した中国の酪農拡大は、ワクチン接種が輸出許可の基礎となる、同様のスケールアップの必要性を反映しています。南アフリカの2024年のキャンペーンでは、63万4,000頭の牛にワクチン接種が行われ、食糧安全保障の義務化によって、散発的な予防接種が毎年恒例になりつつあることを示しています。FMD無発生国が享受している輸出プレミアムは、ワクチン接種の出費が価格の上昇によってペイし、より広範な予防接種プログラムに資本が確実に還流することを証明しています。

コールドチェーンと保管コストの負担

電力網の信頼性が低い場合、2~8℃の完全性を維持することは困難です。ネパールで実施された試験では、温度が上昇すると効力が低下すること、またかさばるクーラーがラストマイルの輸送を妨げることが判明しました。FAO(国連食糧農業機関)のガイドラインでは、農村部でのキャンペーンがうまくいかない主な理由はコールドチェーンの失敗であると繰り返し述べています。凍結乾燥はこれを解決できるが、3~6%の水分含量が感染性を維持するという調査結果があるにもかかわらず、現在のコストでは価格に敏感な市場での導入が制限されています。南米では146.1%の牛が体系的なワクチン接種を受けているのに対し、サハラ以南のアフリカではわずか5%しか受けていないため、コールドチェーンのギャップが口蹄疫ワクチン市場を大きく制限しています。

レポートで分析されているその他の促進要因と抑制要因

- 政府資金によるワクチン接種プログラムと義務化貿易に優しい

- DIVAと組み換えワクチンのロールアウト

- セロタイプマッチング規制の遅れ

セグメント分析

このセグメントの2024年の収益の56.61%は不活化製剤によるものであるが、改良型生ワクチンプラットフォームは年間7.89%増加すると予測されます。この増加は、より強く、より長持ちする免疫と、DIVAに準拠した弱毒株の利用可能性が高まっていることに起因します。次世代アジュバントは、体液性応答と細胞性応答の両方を改善しながら副反応を減少させるため、生ワクチンは、血清型の出現に直面している地域で好ましい選択肢となっています。これとは対照的に、不活化ワクチンは成熟した規制経路に依存しているが、抗原ドリフトが製造サイクルを上回った場合、廃棄リスクに直面します。mRNAや組換えタンパクを用いた新たな方法は、迅速な株更新を約束するものであり、今後10年間で口蹄疫ワクチン市場を再定義する可能性があります。

第二世代の製品は、製剤とルート効率を結びつけています。凍結乾燥ペレット、オイルエマルジョン安定剤、ナノ粒子キャリアは、保存期間を延ばし、コールドチェーンへの依存を最小限にするための研究が進められており、高成長でありながらインフラの乏しい地域に直接対応することができます。効力、安定性、DIVA適合性のバランスをとることができるメーカーは、拡大する口蹄疫ワクチン市場で圧倒的なシェアを獲得することができると思われます。

2024年の売上シェアは筋肉内注射が76.45%で優位を保ち、デリバリー技術における口蹄疫ワクチン市場規模の最大部分を占める。とはいえ、皮下投与は精度を必要とせず、枝肉の傷リスクを低減し、福祉規制にも合致するため、CAGR 7.97%で上昇しています。長時間作用型の皮下デポは、まもなく投与回数を半減させる可能性があり、獣医の訪問が散発的な牧畜システムにおけるコンプライアンスを促進します。

皮下投与用に製剤をカスタマイズする場合、取り込みの遅さを補うために乳剤の粘度を変更したり、抗原量を増やしたりする必要があります。両ルート用にワクチンを調整する企業は、迅速性を優先する大規模な商業飼料生産農家だけでなく、柔軟な技術を必要とする零細農家にもアピールすることができ、口蹄疫ワクチン市場において対応可能な総量を拡大することができます。

地域別分析

アジア太平洋地域は、2024年の口蹄疫ワクチン市場の50.43%を占めています。中国の酪農地方では、検査を受けた牛群の6.05%がBVDV抗体を示し、ワクチン接種の予算が強化されていることを物語っています。インドのハリヤナ州のサーベイランスでは、5.3%のNSP血清反応者を記録したが、血清型O、A、Asia-1に対する高い防御力価はプログラムの有効性を示しています。インドネシアがオーストラリアから400万人分を受領したことは、供給を安定させるための国境を越えた協力体制を示しています。Tier1生産者における予防接種率は飽和に近づいているが、輸出志向の畜産モデルへと移行しつつある東南アジアの新興経済圏では成長が続いています。

中東・アフリカ地域はCAGR 8.02%で成長をリードしています。2024年のリビアの損失は、ワクチン出荷が需要に遅れた場合の脆弱性を強調しました。東ケープ州の9万7,000頭を含む63万4,000頭の牛にワクチンを接種した南アフリカのキャンペーンは、選択的予防接種から包括的予防接種への軸足を示しています。東部アフリカのAgResultsプロジェクトでは、6カ月間の免疫を確保する4価ワクチンを開発し、これまで農民の接種を妨げていたパフォーマンスギャップを埋めようとしています。エチオピアの牛群は規模が大きいもの、十分なサービスが提供されていないため、コールドチェーンによる資金調達と規制の迅速化が改善されれば、潜在的な生産量が顕在化する可能性があります。

南米では普及が成熟しているが、気候変動による無病状態への脅威に直面しています。ブラジルの経験は、ワクチン接種が輸出の鍵を開けることを証明しているが、天候パターンの変化が再びリスクをもたらし、需要が再燃する可能性があります。北米と欧州の市場は、かつてポストFMDと考えられていたが、新たなリスクにさらされています。ドイツの2025年の事例と、それに続くカナダの5,750万米ドルの銀行融資は、温帯地域がいかに予防能力を高めているかを明らかにしています。リスクの地理的な再分配は、口蹄疫ワクチン市場全体を、過去の風土病ベースを超えて拡大させています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 越境感染および人獣共通感染症の増加

- 動物性タンパク質への需要の高まりと家畜群数の増加

- 政府によるワクチン接種プログラムと義務化

- 貿易フレンドリーなDIVA/組み換えワクチンの展開

- 地域抗原バンクによる大量調達

- 気候によるFMDの温帯への移動

- 市場抑制要因

- コールドチェーンおよび保管コストの負担

- 血清型適合規制の遅れ

- 抗原ドリフトによる在庫の陳腐化

- 高力価ワクチンの供給能力の限界

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(金額、米ドル)

- 製品別

- 改良/弱毒生ワクチン

- 不活化(キルド)

- その他

- 投与経路別

- 筋肉内

- 皮下投与

- 動物タイプ別

- 牛

- 豚

- 羊・山羊

- その他

- 流通チャネル別

- 動物病院および診療所

- 政府機関

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 韓国

- アジア太平洋地域のその他諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 世界のその他の地域

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Biogenesis Bago

- Boehringer Ingelheim

- Brilliant Bio Pharma

- China Animal Husbandry(CAHIC)

- Indian Immunologicals

- Limor de Colombia

- Merck & Co. Inc./MSD Animal Health

- VECOL S.A.

- VETAL Animal Health

- Biovet

- Ceva Sante Animale

- Zoetis

- Jinyu Bio-technology

- Cavsavac(Biopharma Morocco)

- Intervac

- Shchelkovo Agrohim

- Indian Immunologicals Ltd

- Phibro Animal Health

- Selevac

- Inovet

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日