フルオロポリマーコーティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Fluoropolymer Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836709

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

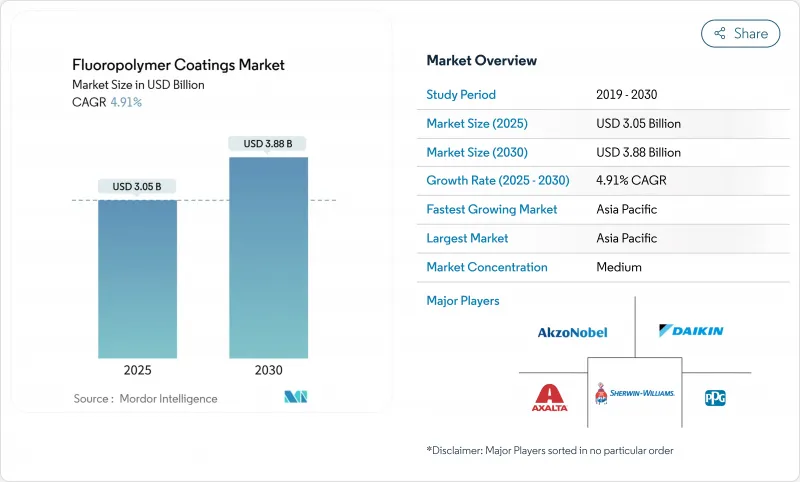

フルオロポリマーコーティング市場規模は2025年に30億5,000万米ドルと推定・予測され、予測期間(2025~2030年)のCAGRは4.91%で、2030年には38億8,000万米ドルに達すると予測されます。

腐食性、高温、電気的要求の厳しい環境における高性能表面保護に対する需要の高まりは、規制当局が過フッ素化アルキル物質(PFAS)およびポリフッ素化アルキル物質(PFAS)の監視を強化する中でも成長を支え続けています。洋上風力発電所、電気自動車パワートレイン、リチウムイオン電池ギガファクトリーへの投資拡大が中期的な勢いを支えており、水素パイプラインの建設が長期的な量的機会を約束しています。

世界のフルオロポリマーコーティング市場の動向と洞察

洋上風力タービンタワーにおける防錆コーティングの需要増加

急増する洋上風力発電設備では、従来のエポキシシステムを超える性能要件が求められています。フッ素樹脂配合は現在、海水、塩水噴霧、タービン出力を30%低下させる氷の堆積に耐える有機-無機ハイブリッドを統合しています。コーティングの寿命は10~12年に延びると予測されており、深海に配備される次世代浮体式プラットフォームのメンテナンス窓口が倍増します。プロトタイプのゾル・ゲル・システムは強力な金属密着性を実現し、皮膜下腐食を減らし、25年の耐用年数を目標とする事業者のダウンタイム費用を削減します。

電気自動車パワートレインへの低摩擦コーティングの採用が急増しています。

電気自動車のドライブトレインは、内燃エンジンよりも高い回転数、温度、電圧で作動するため、トライボロジーストレスが増大します。フッ素樹脂層は、表面エネルギーを減少させ、アーク放電を最小限に抑え、800Vの電子アクスルの銅導体を保護し、ドライブトレイン全体の効率を3~5%高めます。大手OEMは、ベアリングやスプラインギアにPTFE改質コーティングを施すことで、潤滑システムの小型化を可能にし、部品寿命を延ばし、航続距離を伸ばしています。ミッドセグメントのEVモデル全体でこうしたソリューションが標準化されることで、10年後半にはコーティングの量が加速すると思われます。

蛍石由来のHF酸の不安定な供給と価格設定

中国は採掘される蛍石の半分以上を管理し、付加価値の高い生産を維持するために輸出割当を厳しくしており、HF酸の外部生産者を圧迫しています。スポット価格は2024年に再び急騰し、大手フッ素樹脂メーカーが複数年契約を結んで備蓄を増やすよう促しました。中小のフッ素樹脂メーカーは、利益率の低下、受注量の減少、納期中断へのさらなるリスクに直面し、交渉力とサプライチェーンの回復力を目的とした合併を促すことになります。

レポートで分析されているその他の促進要因と抑制要因

- スマート調理器具における高温非粘着コーティングの成長

- PVDFライニングのリチウムイオン電池ギガファクトリーの拡大

- 厳しい環境政策と規制

セグメント分析

PTFEは、その260℃の使用温度と化学的不活性が半導体エッチングツール、食品用コンベア、化学反応器などの過酷な職務に役立っているため、2024年にフルオロポリマーコーティング市場シェアの44%を維持した。

CAGR最速の5.33%を記録したPVDFは、誘電強度と溶剤適合性が重要なリチウムイオン正極バインダー、セパレーターフィルム、半導体クリーンルーム用ハードウェアで活用されています。北米と欧州の生産能力増強により地域的な安定供給が確保される一方、現地生産により二酸化炭素排出量と関税が最小限に抑えられるため、PVDFの軌道はさらに強固なものとなります。

フルオロポリマーコーティング市場規模の63%は液剤です。皮膜の完全性を損なわずにVOCを削減する水性タイプは、カリフォルニアやEUの厳しい排出規制への適合に役立っています。

粉体塗料はVOCがゼロに近く、オーバースプレーのリサイクルも可能なため、2030年までのCAGRは5.5%となります。CARC認定を受けた粉体トップコートなどの開発により、塗布時間が短縮される一方で、軍事資産に耐薬品性が提供されるため、粉体塗料はこれまで液体システムが主流だった航空宇宙、海事、重機の分野でも使用されるようになっています。

地域分析

2024年のフルオロポリマーコーティング市場シェアはアジア太平洋が44%を占め、これは中国の広範なフッ素化学基盤や大規模な再生可能エネルギー建設が牽引しています。インドでは、エレクトロニクスと太陽光発電の製造業を刺激する優遇措置がとられ、防錆プラント設備向けの持続的なコーティング需要が創出されています。日本と韓国は半導体の分野で主導権を維持し、この地域の技術フロンティアを押し上げることで、プレミアムコーティングの消費を安定させる。

北米は、PVDFとPTFEの国内生産を促進するリショアリングの恩恵を受け、バッテリーや航空宇宙産業のプライムを供給ショックから保護します。連邦政府の優遇措置は、ETFEでライニングされたバランス・オブ・プラントのハードウェアを必要とする水素プロジェクトを促進し、需要をさらに押し上げます。

欧州では、高い環境基準と産業上の必要性が両立しています。ドイツと英国の洋上風力発電タワーの建設業者は、北海での高額なメンテナンスキャンペーンを最小限に抑えるため、長寿命のふっ素樹脂層を指定しています。とはいえ、迫り来るPFAS規制により、配合業者は長期的な生存可能性を確保するため、クローズド・ループ・リサイクルと低排出製造の検討を余儀なくされています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 洋上風力タービンタワーにおける防錆コーティングの需要増加

- 電気自動車パワートレイン部品における低摩擦コーティングの採用急増

- スマート調理器具における高温非粘着コーティングの成長

- 北米と欧州におけるPVDFライニングのリチウムイオン電池ギガファクトリーの拡大

- 水素パイプラインプロジェクトの急増がETFEとFEPコーティングを牽引

- 市場抑制要因

- 中国の輸出割当による蛍石由来のHF酸の不安定な供給と価格設定

- 業界内で入手可能な低価格の保護塗料との競合

- 厳しい環境規制と政策

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模・成長予測(金額)

- 樹脂タイプ別

- ポリテトラフルオロエチレン(PTFE)

- ポリフッ化ビニリデン(PVDF)

- フッ素化エチレンプロピレン(FEP)

- エチレンテトラフルオロエチレン(ETFE)

- パーフルオロアルコキシアルカン(PFA)

- ポリフッ化ビニル(PVF)

- その他の樹脂タイプ

- コーティング技術別

- 液体

- 粉体

- 基材別

- 金属

- プラスチック

- 複合材・その他

- 用途別

- 産業

- 建築・建設

- 自動車

- 食品加工

- 航空・宇宙

- 電気

- 調理器具

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AkzoNobel N.V.

- Arkema SA

- Axalta Coating Systems LLC

- Beckers Group

- Berger Paints India Ltd.

- Daikin Industries, Ltd.

- Dongyue Group Co., Ltd.

- Endura Coatings

- Hempel A/S

- Jiangsu Chenguang Fluoropolymer Co., Ltd.

- Jotun

- NIC Industries Inc.

- PPG Industries, Inc.

- Praxair Surface Technologies, Inc.

- Precision Coating Company, LLC(Integer Holdings Corporation)

- Solvay SA

- The Chemours Company

- The Sherwin-Williams Company

- Tnemec Company Inc.

- Walter Wurdack Inc.

- Whitford Corporation

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日