|

|

市場調査レポート

商品コード

1836706

耐久性医療機器:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Durable Medical Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 耐久性医療機器:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月05日

発行: Mordor Intelligence

ページ情報: 英文 125 Pages

納期: 2~3営業日

|

概要

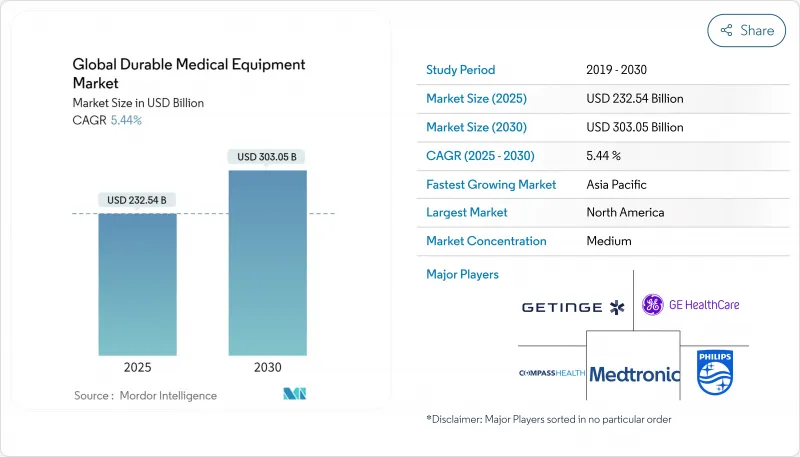

当市場の規模は2025年に2,325億4,000万米ドルとなり、CAGR 5.44%を反映して2030年には3,030億5,000万米ドルに拡大すると予測されています。

世界の耐久性医療機器(DME)分野は、慢性疾患の蔓延、在宅ケアの普及加速、急速なデジタル融合が互いに補強し合い、10年末まで1桁台半ばの成長を維持するという重要な変曲点を迎えつつあります。投資家や事業者は、DMEを一連の独立した製品ラインとしてではなく、ハードウエア、ソフトウエア、定期的なサービス収入を融合したプラットフォーム事業として扱うようになってきています。このシフトは資本配分のパターンにも表れています。大手既存企業はバランスシートの強みを活かして疾患別の専門医を増員する一方、新規参入企業はクラウド接続とデータ分析を活用して従来の設計を飛び越えています。経営者にとって重要なことは、将来の競争優位性は製造規模のみに依存するのではなく、支払者、介護者、患者をつなぐ機能横断的なエコシステムを組織化する能力に依存するようになるということです。これは、人口動態の圧力によって信頼性が高く、アウトカム志向の機器ソリューションに対する需要が高まるのと同様に、従来のバリューチェーンの境界線を引き直す可能性が高いダイナミックな動きです。

世界の耐久性医療機器市場の動向と洞察

高齢化が需要の持続を促進

あらゆる成熟した医療システムにおいて、高齢者層への人口構造の傾斜が、耐久性医療機器(DME)にとって最も耐久性のある成長エンジンであることは間違いありません。2030年までに、米国住民のかなりの割合が65歳の閾値を超えると予想され、この転換点によって、移動補助器具、呼吸器、在宅モニタリングシステムなどの対応可能な市場が一気に拡大します。つまり、高齢者は複数の慢性疾患を同時に抱えることが多く、その複雑さが、すでに能力に制約のある臨床労働力を圧迫しているのです。ベッドサイドの看護師やプライマリケア医が、ニーズの高い患者の総数に比して減少することは、必然的に、ケアを家庭や長期介護施設まで拡大できるDMEに、より大きな責任を転嫁することになります。多くの前向きなメーカーは、このような人員配置のアンバランスが、ユーザーフレンドリーで自己校正機能を備えた機器の経済的メリットを予想外に高めることに気づいています。

技術の進歩が機器の能力を変える

かつては主に耐久性で競っていた製品設計も、今では組み込みソフトウェア、ワイヤレス接続、リアルタイム分析によって差別化を図るようになっています。また、モノのインターネット(IoT)は、物理的なリコールなしに製品寿命を延ばす遠隔ファームウェアアップデートを可能にします。米国食品医薬品局(FDA.gov)のガイダンスは、コネクテッド・デバイスは初期段階からサイバーリスク管理を組み込む必要があることを明確にしており、開発の複雑さと、コンプライアンスに準拠する既存企業にとっての守りの堀の両方を追加しています。最近のプロトタイプの発売から見えてきた洞察は、センサーとソフトウェアが償還コードよりも速く進化していることであり、支払者の受け入れを加速させるためにデジタルサービスをハードウェアにバンドルするようメーカーに短期的な圧力を生み出しています。データ分析を従来のDMEと組み合わせた早期導入企業は、訪問頻度の測定可能な削減を報告しています。これは、長期的には、交渉のレバレッジを量販店から、稼働時間とデータの完全性を保証できるテクノロジー・インテグレーターにシフトさせる可能性のある業務上のメリットです。

市場浸透を阻む高い設備コスト

最先端の治療機器やモニタリング機器の資本集約度は、特に自己負担が支配的な市場においては、依然として頑強なアクセス障壁となっています。患者が第一世代を購入できない場合、メンテナンス収入やアフターマーケット・アクセサリーの売上は減少します。患者が第一世代を購入する余裕がなくなると、メンテナンス収入やアフターマーケットのアクセサリーの売上が減少し、その結果、メーカーが単価を下げるために頼りにしていたスケールメリットが制限されることになります。このフィードバック・ループに対抗するため、いくつかのOEMは、ハードウェア、消耗品、ソフトウェア分析を単一の月額料金に含むサブスクリプション・バンドルを模索しています。パイロットデータによると、サブスクリプションのキャッシュフロープロファイルが円滑になることで、患者のアドヒアランスが向上し、デバイスの放棄率が低下することが示唆されています。

レポートで分析されているその他の促進要因と抑制要因

- 慢性疾患負担の増加アプリケーション範囲の拡大

- DME流通モデルに革命をもたらす電子商取引

- 市場の細分化をもたらす規制の複雑さ

セグメント分析

モニタリングおよび治療用機器は現在、DME総額の65%を占めているが、これは診断と継続的管理の両面で二重の役割を担っているためです。かつては受動的な読み取りを行っていた機器は、酸素流量やインスリン投与量を自動的に調整できるクローズドループシステムへと進化しています。業界幹部は、こうしたクローズド・ループをデータ取得のゲートウェイと見なし始めています。各リアルタイムのセンサー読み取り値が機械学習モデルにフィードバックされ、後に臨床的な節約効果が実証されたことに基づいてプレミアム価格を正当化することができます。パーソナル・モビリティのニッチ分野では、軽量複合材料とスマート・ドライブ・アシスタンス機能が、2025年から2030年にかけてCAGR6.7%を達成する勢いを見せています。多くの病院購買委員会にとって、このような人間工学的な利点は、主要価格と同じくらい戦略的な重みを持っています。

病院とクリニックは依然としてDMEの最大量を吸収しているが、最も急速に成長しているベクトルは、医療作業が患者の生活空間に移行している在宅医療環境です。ひとつの指標は、機器の操作を簡素化するユーザーインターフェースの再設計プロジェクトが急増していることです。エンジニアは現在、臨床の専門家だけでなく、一般の介護者とともに試作品をテストしています。2030年までに、ヘルスケア環境は、2025年から2030年までのCAGRが6.4%と予測される最も急成長するセグメントとして浮上しており、このシフトはメンテナンス・ネットワークにも影響を及ぼします。サービスデポは、修理の迅速なターンアラウンドをサポートするために住宅地の近くに移転しており、これは同時に二酸化炭素排出量を削減し、即日サポートを重視するエンドユーザーのブランド・ロイヤルティを高める分散化の傾向です。

地域別分析

北米が最大の地域シェアを維持し、2024年には世界のDME金額の3分の1近くを占める。償還の枠組みが成熟し、保険適用が広がっているため、高度なモニタリング機器の導入が加速しているが、同地域は機器のサイバーセキュリティに関する監視の強化にも直面しています。州レベルでの個人情報保護規制の強化により、メーカーは安全なファームウェア・アーキテクチャへの投資を余儀なくされています。経営幹部は、病院の入札プロセスにおいて、データ保護認定を決め手として挙げることが増えており、事実上、サイバー耐性をオプションの差別化要因とするのではなく、販売の前提条件としています。

2030年までCAGR 6.8%で拡大すると予測されるアジア太平洋地域は、中流階級の消費者が増加し、急速に高齢化が進む人口動態のスイートスポットの恩恵を受けています。レガシー市場とは異なり、アジア太平洋地域の医療システムの多くはクラウド・ネイティブ・インフラに移行しており、高価な改修工事を行うことなく、医療システム層にコネクテッド・デバイスを統合することができます。その結果、特に中国とインドの現地メーカーが、AI主導の製品開発に必要な匿名化された大規模データセットに早期にアクセスできるようになります。このような現地データの優位性により、製品開発サイクルが短縮され、地域ブランドは、地域特有の疾病パターンに関して欧米の既存メーカーを凌駕するイノベーションを実現できる可能性があります。

欧州は、国民皆保険制度と厳格な品質規制のおかげで、耐久性医療機器の設置台数が多いです。持続可能性を重視する欧州大陸の姿勢は、DME調達の入札にも浸透しつつあり、従来の価格・性能指標に加えてカーボンフットプリントのスコアリングが導入されています。欧州のいくつかのサプライヤーは、使用済み機器の再生や責任あるリサイクルを行う引き取りプログラムを試みています。初期の試験的なフィードバックによると、持続可能性認証は、競合する入札価格が僅かに安い場合でも、調達委員会を動かすことができ、エコロジカル・スチュワードシップがコンプライアンスではなく、競争上の差別化要因に進化していることを示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界人口の急速な高齢化により、モビリティ、呼吸器、慢性疾患ケア機器への需要が拡大

- 進行中の技術進歩

- 慢性疾患の増加

- 酸素・人工呼吸器機器の急速なIoT化

- eコマースと患者直販モデルの成長

- モニタリングおよび治療機器に対する需要と資金の増加

- 市場抑制要因

- 高額な初期医療費

- GLP-1肥満治療薬の普及がモビリティデバイスの需要に水を差す

- 厳しい規制ガイドラインと償還シナリオ

- 認定サービス技術者の不足

- サプライチェーン分析

- 規制の見通し

- 技術的展望

- ポーターのファイブフォース分析

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額、米ドル)

- デバイスタイプ別

- パーソナルモビリティデバイス

- 車椅子

- 松葉杖

- 歩行器

- その他の移動器具

- 浴室用安全器具&医療用家具

- 医療用ベッド&マットレス

- 便器とトイレ

- その他の浴室用安全器具&医療用家具

- モニタリング&治療機器

- 血糖値モニター

- 酸素機器

- バイタルサインモニター

- その他のモニタリング・治療機器

- パーソナルモビリティデバイス

- エンドユーザー別

- 病院・診療所

- 在宅ヘルスケア

- 外来手術センター

- その他のエンドユーザー

- 流通チャネル別

- 病院・クリニックの薬局/DMEサプライヤー

- 小売薬局およびDMEストア

- オンラインおよび患者直販チャネル

- 入手方法別

- レンタル

- 購入

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東

- GCC

- 南アフリカ

- その他中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Compass Health Brands

- GE Healthcare

- Medtronic PLC

- Invacare Corporation

- Masimo Corporation

- Koninklijke Philips NV

- Nihon Kohden Corporation

- Shenzhen Mindray Bio-Medical Electronics Co. Ltd.

- Becton, Dickinson and Company

- Baxter International Inc.(Hillrom & Welch Allyn)

- Pride Mobility Products Corp.

- Patricia Industries(Permobil)

- OMRON Corporation

- Getinge AB

- Stryker Corporation

- Cardinal Health Inc.

- ResMed Inc.

- Sunrise Medical LLC

- Drive DeVilbiss Healthcare