軍用光ファイバーケーブル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Military Fiber Optic Cables - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836703

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

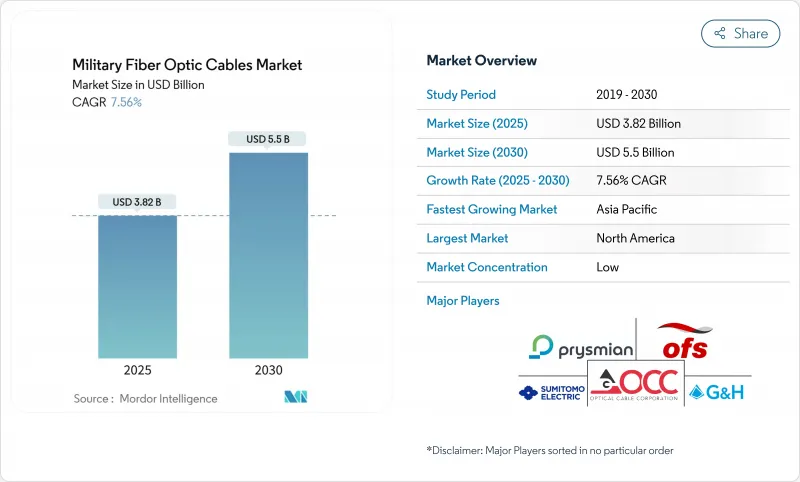

軍用光ファイバーケーブル市場は、2025年に38億2,000万米ドル、2030年には55億米ドルに達し、CAGR 7.56%を記録すると予測されています。

この成長は、銅線リンクが電磁干渉に耐え、はるかに高いデータ負荷を伝送するファイバー・ソリューションに急速に置き換わっていることを反映しています。光ファイバドローン、指向性エネルギー兵器、5G対応戦術ネットワークへの投資は、戦場の接続性を再形成しており、軍に広帯域光バックボーンでレガシープラットフォームを改修するよう促しています。防衛省はまた、光ベースの信号は傍受に抵抗し、電磁シグネチャを放射しないため、ファイバーを妨害やサイバーリスクに対するヘッジと見なしています。調達支出は、船舶、車両、航空機で100Gbpsを超えるデータレートを推進するマルチドメイン・センサ・フュージョン・プログラムによってさらに支えられています。

世界の軍用光ファイバーケーブル市場の動向と洞察

損失のないEMI免除データリンクに対する戦場での需要

電子戦は現代の戦場を飽和させたため、光ファイバー回線が銅線に取って代わり、妨害電波の下でも無傷の信号を維持できるようになりました。ウクライナ軍は光ファイバーにつながれたFPVドローンを運用し、妨害の影響を受けずに高解像度のビデオを流しながら、41km貫通させています。NATOのプランナーはこの成果を観察し、米国陸軍は能力のギャップを埋めるために同様のシステムを1,100機計画しています。これらの戦闘実績のあるアクセラレータは、分隊や司令部用の頑丈なマイクロファイバーリールやクイックデプロイコネクタの調達を加速します。軍用光ファイバーケーブル市場は、各ドローンがMIL規格の引っ張り限界と曲げ限界に適合しなければならない数キロメートルのスプールと交換キットを使用するため、直接恩恵を受けます。需要は、前方基地を電子攻撃から保護する国家的義務によって強化されています。

5G戦術ネットワークの軍事化

米国、スペイン、ドイツ、ノルウェーの基地における民間の5G展開は、厳しいレイテンシとセキュリティ目標を満たしながら数ギガビットのトラフィックを処理する高密度ファイバーバックホールに依存しています。防衛5Gインフラへの支出は、2024~2027年の間に総額15億米ドルとなり、その約3分の1が光ケーブルと終端処理に充てられます。プログラムはオープンRANインタフェースを採用するため、サプライヤは多様な無線ユニットやエッジクラウド用のファイバを認証する必要があります。従って、軍用光ケーブル市場は、シングルモード幹線、現場配備可能な屋内/屋外パッチコード、燃料流出や車両積載に耐える硬化型MPOコネクタの持続的な受注を獲得しています。

現場レベルの修理の複雑さ

遠隔地の戦闘地帯でのファイバーのスプライシングは、労働集約的で、工具を多用するため、切断されたラインは重要なセンサーを停止させる可能性があります。そのため、切断された回線は重要なセンサーを停止させる可能性があります。軍事試験では、3分以内に取り付けられる「圧着&劈開」コネクターが使用され、0.5dBの余分な損失と引き換えに迅速な復旧が行われています。トレーニングの遅れが続いており、認定技術者の不足が大規模な展開を遅らせています。ベンダーは、あらかじめ終端処理されたリールや、ヒューマンエラーを減らす色分けされたブーツで答えます。これらの進歩が問題を緩和する一方で、軍用光ファイバーケーブル市場は、軍が十分なメンテナンスチームを編成するまで、依然として契約の遅れに直面しています。

レポートで分析されているその他の促進要因と抑制要因

- ISRセンサー密度の急増

- 指向性エネルギー兵器の統合

- サプライチェーンセキュリティの脆弱性

セグメント分析

シングルモード線は、2024年に約54.50%で最大の軍用光ファイバーケーブル市場シェアを占め、2030年まで一桁台半ばのCAGRを維持すると予測されています。その狭いコアは、駆逐艦、空中早期警戒機、前方作戦基地を相互接続する地下ファイバートランクでの超長距離リンクを可能にします。有益な結果は、各シングルモード・ランがしばしば予備のダーク・ファイバーを搭載し、投資を将来にわたって保護する潜在的容量を生み出すことです。

第二に、マルチモードは、現在より小さなスライスを占めていますが、CAGR 8.75%で市場全体の成長を上回ると予測されています。費用対効果の高いトランシーバー、幅広い発射条件への耐性、放射線に強いマルチモードファイバーの最近のブレークスルーは、装甲車や航空機のキャビン内での幅広い展開を示唆しています。この増加は、両方のコアタイプを組み合わせたハイブリッド・ケーブル・バンドルを提供するベンダーが、インテグレーターのロジスティクスを簡素化することによって商業的優位性を獲得することを意味します。

ガラスは、その比類のない帯域幅と堅牢性により、軍用光ファイバーケーブル市場の約90.45%を占めています。海軍設計士は、その熱窓が海上衝撃基準に適合しているため、トップサイドおよびデッキ下の配線にガラスを好んで使用しています。サプライヤーにとっての利点は、生産量の安定性です。船隊の改装サイクルは、新規建造スケジュールとは無関係に継続的な需要を保証します。

プラスチック光ファイバー(POF)の市場規模は全体の10分の1にも満たないが、柔軟性と現場での迅速な終端処理により、CAGRは約10.47%で推移しています。ベアリングやハッチシールに埋め込まれた磨耗センサーは、ニッチでありながら定期的な受注を示しています。POFの進展は、多様な材料ポートフォリオがガラス特有の地政学的供給リスクに対するヘッジを請負業者に与えることを示唆しています。

地域分析

北米は、持続的な防衛予算と技術リーダーシップにより、2024年に34.47%の売上を維持。1,100ユニットのファイバードローン展開のようなプログラムは、性能が証明されると調達が迅速に拡大することを強調しています。国立研究所での調査は、コヒーレント結合レーザーと曲げに鈍感で頑丈なファイバーを進歩させ、この地域の技術的優位性を確保しています。北米の軍用光ファイバーケーブル市場規模は、新しいプラットフォームが光バックボーンを標準化するにつれてさらに拡大します。

アジア太平洋は、インド、日本、韓国、オーストラリアが近代化を進めるにつれて、2030年までのCAGRが最速の9.31%を記録します。インドのNetwork For Spectrum契約は2億700万米ドル相当で、57,015kmのファイバー敷設をカバー。地域の通信事業者は、1対あたり18Tbpsを提供するALPHAケーブルで提携し、海軍に弾力的なルートを提供しています。防衛省は、高密度光フロントホールに依存する5G対応の訓練場に投資しています。こうした取り組みが、この地域の軍事用光ファイバケーブル市場の知名度を高めています。

欧州は、海底インフラや国境を越えた陸上ルートを確保するNATOプロジェクトが牽引して堅調な需要を維持しています。Baltic Sentryミッションでは、海軍ドローンを使用してパイプラインやケーブルをパトロールし、耐衝撃ファイバーバンドルの注文を誘発しました。スウェーデンとフィンランドは、3Pbpsの伝送が可能な7,500万クローネ(780万米ドル)の3ケーブル陸上回廊を開設し、地域の回復力を強化しました。EUの軍隊が共通のアーキテクチャに収斂していく中、汎欧州的な認可を持つサプライヤーが軍用光ファイバーケーブル市場でシェアを拡大。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ロスレスでEMI免疫のデータリンクに対する戦場での需要

- 5G戦術ネットワークの軍事化

- ISRセンサー密度の急増

- 指向性エネルギー兵器の統合

- 小型化された堅牢なファイバー終端

- ファイバー中心のアビオニクス・アーキテクチャへのNATO STANAGシフト

- 市場抑制要因

- 現場レベルでの修理の複雑さ

- サプライチェーンセキュリティの脆弱性

- 高いライフサイクルコスト対銅

- 装甲車の動的振動による曲げ損失への脆弱性

- バリュー/サプライチェーン分析

- 規制と技術の展望

- ポーターのファイブ・フォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額)

- ケーブルタイプ別

- シングルモード

- マルチモード

- 材料タイプ別

- ガラス光ファイバー

- プラスチック光ファイバー

- 展開プラットフォーム

- 陸上システム

- 航空システム

- 海軍・海底システム

- 設置環境別

- 戦術的現場展開型

- 過酷環境装甲

- 水中・潜水艦

- 用途別

- C3ISRおよび戦術通信

- レーダーおよび電子戦

- 誘導兵器および指向性エネルギー兵器

- オンボードデータネットワーク/航空電子工学

- その他(パワー・オーバー・ファイバー、センサー)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- シンガポール

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- イスラエル

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Prysmian S.p.A.

- OFS Fitel, LLC

- Lynxeo SAS

- Sumitomo Electric Industries, Ltd.

- Optical Cable Corporation

- Corning Incorporated

- Gooch & Housego PLC

- Timbercon, Inc.

- W. L. Gore & Associates, Inc.

- Infinite Electronics, Inc.

- Sterlite Technologies Limited

- TE Connectivity plc

- L3Harris Technologies, Inc.

- Amphenol Corporation

- Radiall LLC

- Rosenberger Hochfrequenztechnik GmbH & Co KG

- Cinch Connectivity Solutions, Inc.

- Fujikura Ltd.

- Leoni AG

- Yangtze Optical Fibre and Cable Joint Stock Limited Company

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日