|

市場調査レポート

商品コード

1836701

航空機用ドア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Aircraft Door - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 航空機用ドア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月11日

発行: Mordor Intelligence

ページ情報: 英文 140 Pages

納期: 2~3営業日

|

- 概要

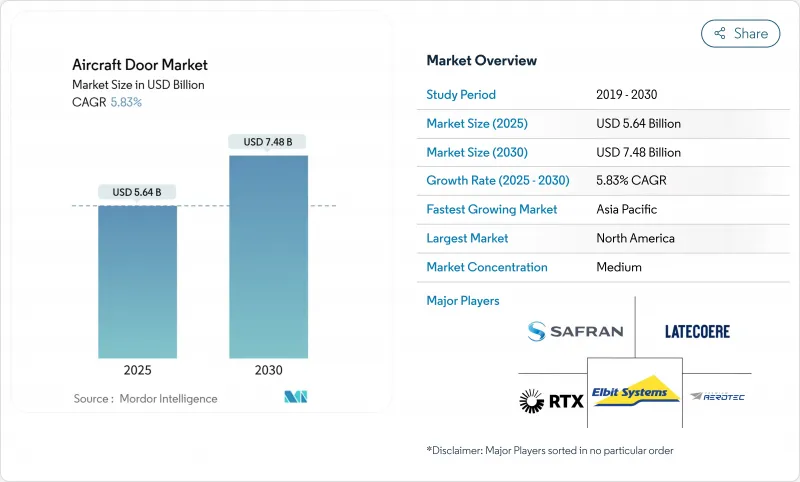

航空機用ドアの市場規模は2025年に56億4,000万米ドルとなり、CAGR 5.83%で拡大し、2030年には74億8,000万米ドルに達すると予測されています。

エアバスやボーイングの記録的な商業受注残、世界的な保有機数の拡大、航空会社にドアシステムのアップグレードを促す安全性への期待の厳格化などが成長を支えています。eVTOLの生産計画の上昇、世界の航空機の老朽化に関連したアフターマーケットの急増、電動アクチュエーションへの軸足が需要をさらに引き上げています。北米の優位性はOEMとMROの基盤の厚さにかかっているが、アジア太平洋地域のサプライチェーン投資は次の需要の波を示唆しています。一方、ドア重量の20%を削減する複合材設計と、規制当局が義務付けるリアルタイム・モニタリングが製品仕様を再構築しています。

世界の航空機用ドア市場の動向と洞察

航空機の増加と納入機の急増

2024年後半にエアバスで8,658件、ボーイングで5,595件の未達成受注が記録され、航空機用ドア市場に複数年の見通しが立ちました。この受注残は、現在の生産ペースでは約14年かかるため、サプライヤーは長期的な生産能力を確保する必要に迫られています。エアバスは20年間で42,000機以上の納入を見込んでおり、ドアサプライヤーは工場を拡張し、年間4,000機のドアを生産するフラウンホーファーIWUの4時間熱可塑性プロセスのような、より高速な生産方法を採用せざるを得なくなりました。MRO業者もこれに追随し、ワイドボディの往来に対応するため、より背の高いハンガードアを増設しています。

燃費効率を高める軽量複合材の採用

先進的なCFRPと熱可塑性複合材は、ドア重量を最大20%削減し、燃料消費を抑え、メンテナンス間隔を延長します。コリンズ・エアロスペース社の一体型熱可塑性樹脂ドアは、機械的ファスナーを溶接に置き換えることで、生産時間を110時間から4時間に短縮したことを実証しました。Hexcel社の急速硬化HexPly M51プリプレグは、構造的完全性を維持しながら、より高いタクトレートをサポートします。これらの材料は電動アクチュエータと容易に統合でき、より電動化された航空機(MEA)アーキテクチャに向けた業界の動きを強化します。

高い研究開発と認証コストの壁

FAAの監視が強化されたことで、試験プロトコルが増加し、プロトタイプのコストが上昇しました。材料やアクチュエーションが変化するたびに新たな認証経路が生まれ、プログラムが長期化し、コンプライアンス費用を幅広い製品ラインに分散できる大手ティア1インテグレーターに交渉力が傾きます。

レポートで分析されているその他の促進要因と抑制要因

- 旅客安全および避難義務の厳格化

- 旅客から貨物機への転換ブーム

- 原材料価格およびサプライチェーンの不安定性

セグメント分析

2024年の航空機用ドア市場では、固定翼機が91.42%のシェアを占め、世界の航空機保有数の62%を占めるナローボディ機に支えられています。航空会社が中距離路線で単一通路を好むため、この優位性は拡大する可能性が高いです。ビジネス航空と一般航空は、個人旅行が堅調に推移し、MROのアップグレードを促したため、拡大した。米国の国防費は2024年に8,860億米ドルに達するため、軍事プログラムは安定した数量を提供しました。

eVTOL分野のCAGRは8.34%で、2026年からの納入に向けラテコエルをドアサプライヤに選んだイブ・エアモビリティのような新規参入企業を引き寄せた。現在、認証の枠組みには、より軽量で広い開口部と直感的なロックを必要とする垂直離陸の制約が含まれています。これらの航空機が電気推進を統合するにつれて、分散型電源管理に対応したドアへの需要は加速すると思われます。

旅客ドアは2024年の売上高の45.95%を占め、避難と客室内の座席の流れを簡素化する幅広の片開き設計が牽引します。航空会社がセンサーや騒音防止パネルを後付けするため、旅客ドアは2030年までCAGR 5.48%で成長します。次いで貨物ドアがランクインしたが、これはP2Fへの転換と、ULDパレットに対応可能な広い開口部に拍車をかけたエクスプレス小包取引に後押しされたものです。非常口は、飛行中の事故を受けて注目され、ラッチ設計の見直しのきっかけとなりました。

サービスドア、ユーティリティドア、コックピットドアはニッチな要件を満たしたが、複合材への移行によって恩恵を受けました。2024年の航空機用ドア市場規模は旅客用ドアのシェアが46%を占め、貨物用ドアの改修は割高な価格設定となりました。航空機用ドア市場では、組み立てを簡素化し部品点数を削減するZen Privacy Doorのような折り畳み式デザインにインスパイアされたものがシェアを伸ばしています。

地域別分析

北米は航空機用ドア市場の2024年売上高の38.32%を占め、ボーイング、密集したMROネットワーク、持続的な国防予算に支えられています。FAA(連邦航空局)の指令はしばしば世界的な先例となるため、国内のサプライヤーはまず製品を改良してから輸出します。米国ではeVTOL認証の期限が迫っており、国内ドアメーカーは回転翼と固定翼の基準を満たすプロトタイプを生産するようになりました。

アジア太平洋は最速のCAGR 6.79%を記録しました。中国の国内交通の回復、インドのMake-in-Indiaイニシアチブ、A220のDynamatic Technologiesとのドア契約により、サプライチェーンが東方へシフトしました。各地域のフリートは若年層が多いが急速に成長しており、ドアOEMは物流コスト削減のため地域内に複合材のレイアップ工場を設立しています。日本の完全自動化旅客搭乗橋の推進は、空港インフラがドア技術といかに同期しているかを示しています。

欧州は、エアバスの最終組立ラインと持続可能な航空分野におけるリーダーシップに支えられ、引き続き技術牽引役となりました。EASAは複合材の燃焼性と衝突安全性基準を重視し、認証の負担を増加させ、間接的に欧州の素材企業を支援しました。熱可塑性プラスチックの需要増加に伴い、欧州の複合材サプライヤーの航空機用ドア市場シェアが上昇します。中東およびアフリカでは、湾岸航空会社の貨物機発注によりキャパシティが拡大し、地域の整備ハブを補完する大型貨物ドアの機会が加わる。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- フリート拡大と航空機納入の急増

- 燃費効率向上のための軽量複合材の採用

- 旅客の安全性と避難義務の厳格化

- 旅客機から貨物機への転換ブーム

- 都市-航空機動性(eVTOL)ドアの技術革新

- 老朽化したMROのドア交換

- 市場抑制要因

- 高い研究開発費と認証コストの壁

- 原材料価格とサプライチェーンの不安定性

- 規制当局の承認サイクルの長さ

- ドア故障事故後のOEMのリスク回避の高まり

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額)

- 用途別

- 固定翼

- 商用航空機

- ナローボディ航空機

- ワイドボディ機

- 地域輸送機

- ビジネスおよび一般旅客機

- ビジネスジェット

- 軽量飛行機

- 軍用機

- 戦闘機

- 輸送機

- 特殊任務機

- 回転翼

- 商用ヘリコプター

- 軍用ヘリコプター

- eVTOL航空機

- 固定翼

- ドアタイプ別

- 旅客機

- 貨物

- 非常口

- サービス/ユーティリティ

- ランディングベイ

- コックピット

- 用途別

- OEM

- アフターマーケット(MRO/レトロフィット)

- 機構別

- 油圧式

- 電動式

- 空気圧式

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Safran SA

- Collins Aerospace(RTX Corporation)

- LATECOERE S.A

- Mitsubishi Heavy Industries, Ltd.

- Saab AB

- Terma Group

- SICAMB S.p.A

- Elbit Systems Ltd.

- Spirit AeroSystems Inc.

- Korea Aerospace Industries, Ltd.

- DAHER

- Kaman Corporation

- NIPPI Corporation

- Premium AEROTEC GmbH(Airbus SE)

- Aernnova Group

- Dynamatic Technologies Limited

- NORCO Holdings Ltd.

- Barnes Group Inc.

- Astronics PECO Inc.