|

市場調査レポート

商品コード

1836698

羊水穿刺針:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Amniocentesis Needle - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 羊水穿刺針:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

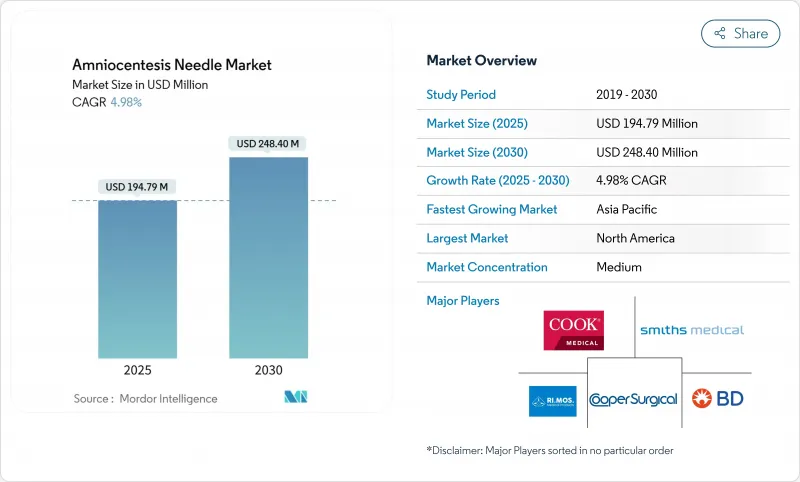

羊水穿刺針市場は、2025年に1億9,479万米ドルとなり、2030年には2億4,840万3,000米ドルに達すると予測され、CAGRは4.98%で推移します。

非侵襲的な出生前検査が急増しているにもかかわらず、確定的な診断精度が要求される羊水穿刺、臍帯穿刺、胎児輸血において、この器具が不可欠な役割を担っていることを反映して、着実かつ計画的な拡大が見られます。需要はハイリスク妊娠に集中し、臨床医は母体と胎児の転帰を守るために最高精度の機器を要求します。高齢出産、生殖補助医療の利用拡大、出生前スクリーニングの義務化拡大といった人口レベルのシフトと連動して、超音波の視認性を高め、安全停止機能を組み込んだプレミアム製品の利用が増加しています。新しい保険償還政策が外来患者への処置の移行を促進する一方で、長期的な成長は複雑な胎児介入をサポートできる病院と三次センターに固定されたままです。

世界の羊水穿刺針市場の動向と洞察

遺伝性および染色体異常の負担増

染色体異常は世界中で出生児の0.6%に影響し、トリソミー21の発生率は母親の年齢が35歳を超えると急上昇します。国のスクリーニングプログラムがより広い網を張っている中、確認的侵襲的検査は依然として臨床的ゴールドスタンダードであり、羊水穿刺針市場は出生前経路にしっかりと組み込まれています。遺伝カウンセラーは日常的に、スクリーニングは診断の確実性に取って代わるものではないことを強調し、反復挿入や処置に関連する不安を軽減する高精度の針への需要を維持しています。

母体年齢の上昇とそれに伴う妊娠リスク

2025年、40歳以上の女性の妊娠は、トリソミー21のリスクが98人に1人であるのに対し、29歳では1,095人に1人となります。このような人口統計学的現実は、職業上の優先順位と社会経済的シフトに後押しされ、最初のNIPTの結果にかかわらず、侵襲的診断が推奨される患者の安定したプールを形成しています。従って、機器メーカーは、多様な母体の解剖学的構造においてシングルパスを成功させるために、人間工学に基づいたハブとエコー源となる先端部を優先させ続けています。

cfDNAスクリーニングの急速な普及

専門学会の推奨により、NIPTの普及から2年以内に侵襲的診断検査は44%減少しました。低リスク女性の98.6%がcfDNA陰性の場合、侵襲的確認を拒否しているため、基本的な検査件数は減少しています。

レポートで分析されているその他の促進要因と抑制要因

- 体外受精に関連した多胎妊娠の増加AIガイド下

- 超音波による穿刺精度の向上

- 胎児医学専門医の不足

セグメント分析

100-150mmクラスは2024年に羊水穿刺針市場シェアの54.12%を占め、ルーチンの羊水穿刺と臍帯穿刺への適応性によってその地位を獲得しました。ユーザーからのフィードバックでは、取り扱いの容易さ、安定した超音波の視認性、より低い母体不快感スコアが強調されており、大量生産を行っている産科医療施設での支持を確固たるものにしています。しかし、150mmを超える長い針は、母親のBMIの上昇と後期妊娠介入が子宮に深く到達することを要求するため、CAGR5.34%でこのカテゴリーを上回っています。針のイノベーターは現在、シャフトにマイクロエッチングを施し、羊膜腔や臍静脈に入るとロックされるスタイレットを埋め込むことで、過剰穿刺のリスクを最小限に抑えています。臨床医が患者ごとに最適な器具を選択できるように、多くの病院が長さの異なるトレイを採用しており、この習慣が全体的な調達量を拡大し、このセグメントの羊水穿刺針市場規模を下支えしています。

臨床医はまた、エコー源となる先端形状がリアルタイムのAI可視化アルゴリズムに正確に適合することで、より高いファーストパス成功率を報告しています。そのためベンダーは、針の長さと独自のソフトウェア・プリセットを組み合わせ、施設が単一ブランドのエコシステムに標準化するよう促しています。ソフトウェアのアップグレードが空中で展開されると、顧客は最大限の互換性を確保するために在庫をリフレッシュする必要に迫られます。

羊水穿刺針市場レポートは、針の長さ(<100mm, 100-150 Mm and>150mm)、手順(羊水穿刺、羊水減少、胎児輸血、羊水輸血、臍帯穿刺)、エンドユーザー(病院、専門クリニック、外来手術センター)、地域(北米、欧州、アジア太平洋、その他)で区分しています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米の2024年売上シェア37.36%は、ハイリスク診断の普遍的保険適用と出生前遺伝学が広く受け入れられていることに起因します。大手民間支払機関が2025年にcfDNAの事前承認を廃止したことにより、検査経路が合理化されたが、異常症例における侵襲的確認の必要性は排除されておらず、病院は予測可能な購入サイクルに留まっています。地方の出産砂漠は依然として懸念事項であるが、遠隔超音波パートナーシップは専門知識をより小規模なユニットに押し上げ、羊水穿刺針市場全体の機器販売を間接的に強化します。

アジア太平洋地域は、都市化、不妊治療の普及、子作りの遅れによって、2030年までCAGR 6.78%で成長すると予測されます。日本や韓国などの国々では、欧米諸国と肩を並べる高度母子年齢妊娠率を記録しています。政府資金による新生児障害イニシアチブはこのシフトに合致しており、胎児医療機器の複数年調達契約を可能にしています。現地の委託製造業者はステンレス鋼のカニューレを供給し始め、コスト層を切り詰め、高級コーティング針の採用を広げています。

欧州では統一された出生前ガイドラインと公的資金によるスクリーニング・プログラムがあり、基本的な需要が保証されています。しかし、コスト抑制に重点を置く地域は、医療提供者を外来患者へと誘導しており、これは米国を反映した進化です。医療機器規制調和認証の取得により、市場参入のタイムラインは長くなったが、同時に臨床医に製品の安全性を安心させ、古い在庫よりもAI対応機器へのアップグレードを促しています。その結果、羊水穿刺針市場の更新サイクルは、超音波診断装置の資本更新プログラムと同期を保っています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 遺伝性および染色体異常の負担増

- 母体年齢の上昇とそれに伴う妊娠リスク

- 体外受精に関連した多胎妊娠の増加

- 出生前遺伝学的検査およびスクリーニング・プログラムに対する意識の高まりと政府支援

- AIガイド下超音波検査による穿刺精度の向上

- 高度な技術と多種多様な製品の入手可能性

- 市場抑制要因

- CFDNAスクリーニングの急速な普及

- 母体医療専門医の不足

- 侵襲的処置における訴訟リスク

- 外科用ステンレス鋼の供給ピンチ

- バリュー/サプライチェーン分析

- 規制状況

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額-米ドル)

- 針の長さ別

- 100 mm未満

- 100-150 mm

- 150 mm超

- 手技別

- 羊水穿刺

- 羊水穿刺

- 胎児輸血

- 羊水輸血

- 臍帯穿刺

- エンドユーザー別

- 病院

- 専門クリニック

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- BD

- CooperSurgical

- Cook Medical

- Smiths Medical

- RI.MOS Srl

- Laboratoire CCD

- Rocket Medical

- Sterylab Srl

- BPB Medica

- Medex Medical device

- Vigeo Srl

- GIMA Italia

- Tsumani Medical