|

市場調査レポート

商品コード

1836688

泌尿器科用装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Urology Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 泌尿器科用装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月22日

発行: Mordor Intelligence

ページ情報: 英文 118 Pages

納期: 2~3営業日

|

概要

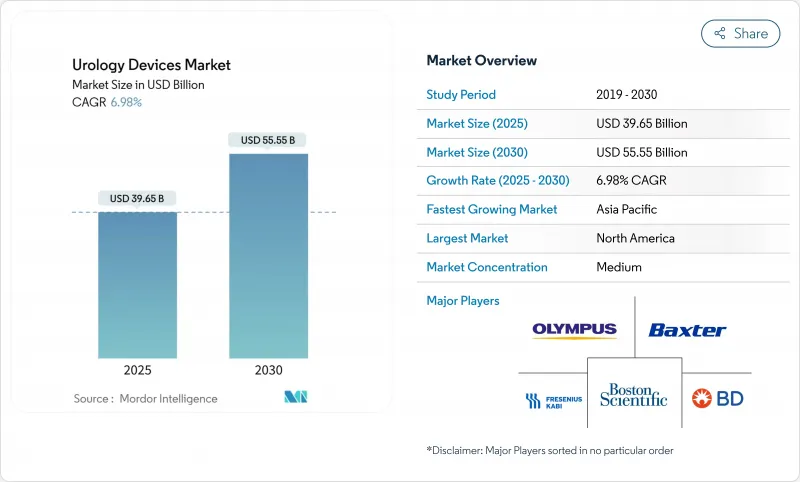

泌尿器科用装置市場は、2025年に396億5,000万米ドルと評価され、2030年には555億5,000万米ドルに達し、CAGR 6.98%で拡大すると予測されています。

平均寿命の延びが泌尿器科疾患の患者層を拡大する一方、低侵襲技術やロボット技術が回復時間を短縮し、手術件数を増加させています。在宅透析と自己カテーテル治療は病院から治療を移行させ、シングルユース機器はかつて外来患者の成長を制約していた感染リスクを低下させています。ロボット工学、ツリウムファイバーレーザー、AI誘導画像システムはプレミアム価格を正当化し、米国と欧州の規制機関は破裂波結石破砕術やAI支援ロボットシステムなどの画期的なプラットフォームの承認を加速させています。このような背景から、泌尿器科用装置市場は、より広範な医療技術のベンチャー資金調達が縮小する中でも、引き続き投資を集めています。

世界の泌尿器科用装置市場の動向と洞察

泌尿器疾患の高い発生率

腎結石は米国で約4,000万人の男性に影響を与えており、結石破砕装置や使い捨て尿管鏡の需要を支えています。前立腺肥大症は、最終的に10人に8人の男性に影響を与え、低侵襲治療の対応可能な裾野を広げています。尿失禁はおよそ3,000万人の成人を苦しめており、神経調節インプラントの普及に拍車をかけています。これらの疾患は繰り返し、あるいは生涯にわたる介入が必要であるため、景気サイクルを通じて泌尿器科用装置市場を安定させる経常的な収益源となります。

老年人口の増加

平均寿命が長くなったことで、多因子性の泌尿器学的問題を抱えることの多い高齢者の割合が増加しています。医療システムの計画担当者は、高齢患者の入院期間短縮のニーズに対応しながらコスト圧迫を管理するため、処置件数を入院病棟から外来環境へと再配分しています。メーカーは、虚弱な生理機能に適合し、在宅モニタリングをサポートする機器を設計することで対応し、泌尿器科用装置市場の長期的な拡大を強化しています。

厳しいグローバル承認と上市後調査要件

FDAの今後の品質システム規制の改正はISO 13485に沿ったものであるが、メーカーは文書化と監査慣行の改修を余儀なくされ、コンプライアンスコストが上昇します。21 CFR Part 822に基づく上市後調査は、長期間の追跡調査を要求しており、小規模なイノベーターに最も重くのしかかる負担となっています。ANVISAとEUによる同様の規制強化は、上市を遅らせ、泌尿器機器市場が新規参入を吸収するペースを低下させる。

レポートで分析されているその他の促進要因と抑制要因

- 低侵襲手術およびロボット手術における技術の進歩

- 単回使用内視鏡およびカテーテルへの嗜好

- 先端システムの高い資本コストおよび処置コスト

セグメント分析

ロボットシステム、透析装置、チューリウムレーザーは多額の先行投資を必要とするため、2024年の泌尿器科用装置市場の67.58%は器具が占める。消耗品および付属品は、単回使用の尿管鏡やカテーテルが予測可能な再注文サイクルを生み出すため、CAGR 8.54%で成長しています。内視鏡可視化タワー、結石破砕装置、尿流動態カートは資本予算の中心だが、収益の予測可能性は現在、すべての症例に適合する使い捨て品に傾いています。器具のサブカテゴリーは、統合された画像とナビゲーションを必要とする高複雑度の手術を施設が追求する場合、依然として極めて重要です。大量の血液透析濾過が可能なフレゼニウス5008Xのような透析コンソールは、段階的なアップグレードがいかに買い替え需要を維持するかを示しています。消耗品の面では、生分解性尿管ステントや抗菌性コーティングが、再処理の負担を増やすことなくブランドの差別化を図っています。

このような背景から、消耗品の泌尿器科用装置市場規模は、特に手術単価の透明性が買い手の選好を左右する地域において、より大きな収益スライスを切り開く勢いです。絶対額では器械が優位を保つだろうが、予算委員会が大規模な設備投資の承認サイクルを長くするため、その成長率は付属品のそれを下回ると思われます。旧型のホルミウムYAGレーザーを所有する施設では、低侵襲症例への再導入が進む一方、新たな資本をツリウムプラットフォームに割り当てる傾向があり、泌尿器科用装置市場のバーベル型支出パターンが強化されます。

低侵襲手術機器は、2024年の泌尿器科用装置市場規模において46.13%のシェアを占めているが、ロボットシステムはCAGR 10.66%と最も急カーブを描いています。メドトロニックのヒューゴ(Hugo)のような新規参入企業は、インテュイティブ・サージカル(Intuitive Surgical)以外にも顧客の選択肢を広げ、モジュール式コンポーネントを提供することで採用の敷居を下げています。AIモジュールは、光学系にコンピュータ・ビジョンを重ね、ビデオ・フィードを実用的なプロンプトに変換し、学習曲線を短縮するのに役立ちます。コンパクトな超音波エミッターを介した破裂波結石破砕術は、非侵襲的なツールキットをさらに拡大しつつあり、今後10年間で従来の衝撃波システムを共食いする可能性があります。

将来的には、積層造形によって、溶出プロファイルを制御した生分解性尿管ステントのような、患者に特化したインプラントが可能になりつつあります。画像処理AIとロボットアームの統合により、経皮的腎結石摘出術における萼の挿入などのサブステップが自動化され、効率ベンチマークが洗練されることが期待されます。これらのモダリティの融合は、泌尿器科用装置市場全体への浸透を深め、価格決定力を保護するはずです。

地域分析

北米は2024年に39.11%の世界シェアを維持、これは強固な保険償還、迅速な規制パスウェイ、ロボットプラットフォームの定着したインストールベースによるものです。FDAのブレークスルーデバイスプログラムは、破裂波結石破砕術のような技術へのアクセスを迅速化し、研究開発予算にフィードバックする早期の収益獲得を可能にします。米国はまた、日常的な診断を外来に振り向け、コンパクトな内視鏡タワーを設置する新たなチャネルをメーカーに提供しています。カナダとメキシコは、機器の仕様を標準化し、調達サイクルを短縮する国境を越えた購買協定により、さらなる成長をもたらしています。

アジア太平洋は、2030年までのCAGRが9.12%で、最も急速に成長しています。中国、日本、韓国では高齢化が進み、手術需要が拡大する一方、公共部門の改革により先進的なレーザーや画像診断のための資本予算が確保されます。オリンパスは次世代前立腺肥大症治療器の発売にあたり韓国を選んだが、これは多国籍企業がこの地域を先端技術の実験場と見なしていることの表れです。ベンチャー資金調達の後退は評価額を引き下げ、資本力のある既存企業の地域的な足跡の蓄積を助ける統合に拍車をかける可能性があります。

欧州は成熟した市場だが、政策主導の市場であり、環境法制が一夜にして素材の選択を変えることもあります。PFASの禁止が予想されるため、ePTFEベースのカテーテルや人工血管のサプライヤーが課題に直面し、フッ素フリーのコーティングの研究が加速しています。ドイツ、フランス、イタリアは依然として需要の中心であるが、この地域の病院は大量生産される消耗品の値引きを激しく行っており、ベンダーは付加価値サービスからマージンを引き出そうとしています。南米は、ANVISAの電子ラベル推進によりローカライゼーション・コストが低下し、輸出業者のコンプライアンスが緩和される可能性があるブラジルを筆頭に、成長のポケットがあります。中東は専門病院に多額の投資を行っている一方、アフリカの多くの国は低コストの透析とカテーテル治療を優先しており、泌尿器機器市場に段階的なビジネスチャンスをもたらしています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 泌尿器疾患の高い発生率

- 老年人口の増加

- 低侵襲手術とロボット手術の技術進歩

- 単回使用内視鏡とカテーテルの嗜好性

- AIを活用した画像処理とナビゲーションによる手技のスループットの向上

- 遠隔泌尿器科が可能にする在宅透析と自己カテーテル治療

- 市場抑制要因

- 厳しいグローバル承認と市販後サーベイランス要件

- 先進システムの資本コストと手技コストの高さ

- 単一使用プラスチックとPFASコーティングに対する持続可能性への圧力

- 新興市場における訓練された泌尿器科外科医と看護師の不足

- バリュー/サプライチェーン分析

- 規制状況

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額-米ドル)

- 製品別

- 機器

- 透析機器

- 内視鏡・内視鏡システム

- レーザー・結石破砕装置

- ロボット手術システム

- 尿流動態システム

- 画像診断・ナビゲーション機器

- 膀胱管理装置

- その他の機器

- 消耗品・アクセサリー

- 透析消耗品

- ガイドワイヤー&尿道カテーテル

- ステント(尿管・尿道)

- 生検器具

- 使い捨て尿管鏡

- コンチネンスケア製品

- その他消耗品・アクセサリー

- 機器

- 技術別

- 低侵襲手術機器

- ロボット泌尿器手術システム

- AI対応イメージング&ナビゲーション

- 3Dプリント&患者専用インプラント

- その他の新技術

- 疾患別

- 腎臓疾患

- 泌尿器がんおよび前立腺肥大症

- 尿路結石(尿路結石症)

- 骨盤臓器脱

- 尿失禁

- その他の疾患

- エンドユーザー別

- 病院・クリニック

- 透析センター

- 外来手術センター

- 在宅医療

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Baxter International Inc.

- Boston Scientific Corporation

- Becton, Dickinson and Company

- Cook Medical Incorporated

- Stryker Corporation

- Fresenius Medical Care AG & Co. KGaA

- Intuitive Surgical Inc.

- KARL STORZ SE & Co. KG

- Medtronic plc

- Olympus Corporation

- Coloplast A/S

- Teleflex Incorporated

- Cardinal Health Inc.

- Siemens Healthineers AG

- Dornier MedTech GmbH

- Richard Wolf GmbH

- Lumenis Ltd.

- ConvaTec Group plc

- Terumo Corporation

- HuiZhou MIMED Co. Ltd.