ネットワークフォレンジック:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Network Forensics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 126 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836678

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

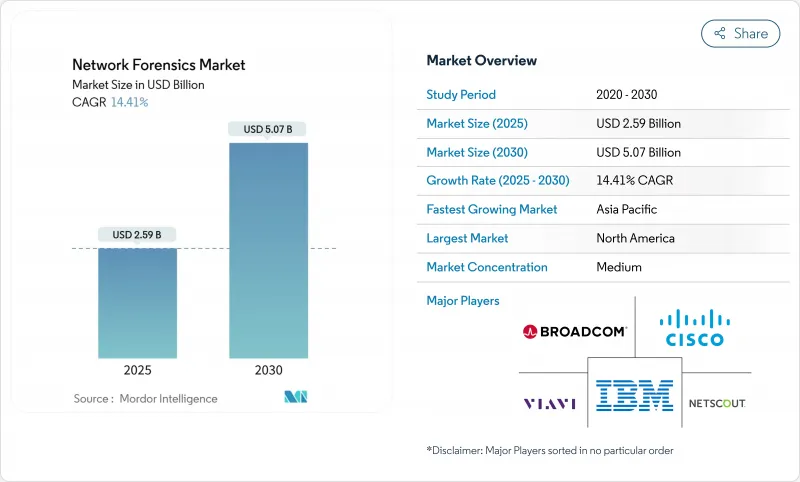

ネットワークフォレンジックの市場規模は2025年に25億9,000万米ドル、2030年には50億7,000万米ドルに達すると予測され、CAGRは14.41%で推移します。

パケットレベルの可視性が迅速な侵害診断、規制当局への報告、サイバー保険のコンプライアンスに不可欠となっているため、採用曲線は急なものとなっています。特に、ハイブリッド・クラウドのトラフィック、5Gの展開、暗号化された東西のフローなど、従来の境界ツールが見落としていた盲点が露呈するような場面での出費の勢いが強いです。そのためベンダーは、フォレンジック機能をネットワーク検知・応答(NDR)プラットフォームに組み込み、ツールの乱立を縮小し、平均対応時間を短縮しています。保険会社が保険金請求の検証のためにパケット証拠を要求したり、SECやEUのDigital Operational Resilience Actのような規制当局が、タイムリーで文書化されたインシデントの開示を義務付けたりすることで、需要も高まっています。

世界のネットワークフォレンジック市場の動向と洞察

クラウドとハイブリッドITトラフィックの可視化ニーズの急増

クラウドの移行が従来のモニタリングを上回ったため、企業の73%が既存のツールセットから実用的な洞察を得ることができなくなっています。刹那的なワークロード間の東西トラフィックは、レガシー・コレクターが捕捉する前に消えてしまうことが多いため、複数のIaaSおよびPaaSドメインにわたって証拠収集を自動化するクラウドネイティブ・キャプチャ・エンジンの需要が高まっています。新しい製品は、パケットキャプチャ、アーティファクトの保存、タイムラインの再構築を単一のワークフローに統合し、調査効率を向上させ、オンプレミス、パブリッククラウド、ハイブリッド環境で一貫したポリシーの実施をサポートします。プロバイダーはスマートなストレージ階層化を組み込み始めており、直線的なコスト上昇なしに長期保存を可能にし、規制当局がオンデマンドでフォレンジック証拠を監査できるようにしています。

増加するサイバー攻撃の頻度と高度化

2024年の世界的な侵害コストは488万米ドルに上り、クレデンシャル盗難インシデントは84%急増し、異常な認証スパイクや横移動ビーコンを表面化するネットワーク分析の採用に拍車をかけています。ヘルスケア機関は依然として包囲されており、93%が3年以内に情報漏えいに遭遇しているため、滞留時間と攻撃の出所をピンポイントで特定する継続的なパケットキャプチャの導入を推進しています。企業は現在、エンリッチされたネットワーク・テレメトリを、エンドポイント、ID、クラウドのログを相互参照する脅威ハンティング・ルーチンに統合し、敵対者のハードルを上げるとともに、法律、規制、保険の利害関係者のために事件後のフォレンジックを加速させています。

熟練したパケットレベルの調査官の不足

情報セキュリティアナリストの需要は2022年から2032年の間に32%拡大すると予測されていますが、大学やトレーニングパイプラインは遅れており、雇用者の54%はパケット分析の職務を満たすことができません。組織は、ルーチンの解析作業をAI支援プレイブックに移行したり、レベル1のモニタリングをマネージドサービスパートナーにアウトソーシングしたり、ツールの使いやすさを優先して、専門家でなくても最小限の立ち上げでパケットタイムラインをナビゲートできるようにすることで対応しています。

レポートで分析されているその他の促進要因と抑制要因

- 5Gスタンドアロン・ロールアウトによる東西トラフィック・キャプチャの拡大

- パケット・レベルのエビデンスを義務付けるサイバー保険ポリシー

- 40Gbpsを超えるキャプチャ・アプライアンスの高額なCAPEX

セグメント分析

ソリューションは、2024年のネットワークフォレンジック市場収益の62%を生み出し、高速パケット・キャプチャ、行動分析、暗号化トラフィックの可視化に対する需要によってその地位を確立しました。ベンダーの機械学習アルゴリズムの組み込みにより、ベースラインのトラフィック・プロファイルが確立され、数秒で逸脱が表面化します。現在、サービス分野は小規模であるが、CAGR18%で拡大しています。なぜなら、企業は統合、チューニング、継続的な調査サポートを必要としており、その一方で人材は不足しているからです。プロバイダーは、アセスメント、インシデント対応リテーナー、管理された検出をバンドルし、1回限りのライセンスを定期的な収益源に変えています。予測期間中、ハードウェアベンダーとグローバルなシステムインテグレーターが共同で市場参入プログラムを実施することで、特に24時間体制での証拠検索を必要とする規制産業での導入がさらに進むと思われます。

投資パターンは、自動化対応ソリューションが資本予算の大半を占める一方、ツール価値を最大化する戦略的オーバーレイとしてアドバイザリーサービスが成長することを示唆しています。ブレンデッドモデルは、展開からインシデントの事後処理までのライフサイクル管理をサポートし、ネットワークフォレンジック市場が多様なバイヤーペルソナの間で強力な吸引力を維持することを保証します。

多くの金融機関、政府機関、防衛機関が証拠の現地保管を必要としているため、オンプレミス展開が2024年のネットワークフォレンジック市場規模の53%のシェアを維持しています。とはいえ、トラフィックがSaaS、IaaS、コンテナ化されたスタックに移行するにつれて、クラウドネイティブの展開がCAGR 22.5%で急増します。クラウドコレクターは、リージョン全体にわたる証拠収集をオーケストレーションし、ボリュームのあるイベント時には自動スケールし、ストレージをコンピュートから切り離すことで、初期費用を削減します。ハイブリッド・アーキテクチャが登場し、機密データは現場にとどめ、バースト・ワークロードや規制の緩いセグメントはクラウドコレクターを活用します。

プラットフォーム・プロバイダは現在、Kubernetesクラスタまたはサイドカーとしてデプロイ可能な軽量センサーを出荷しており、仮想ネットワークと物理的なスイッチ・スパン間のテレメトリのパリティを保証しています。コンプライアンス・チームは、クラウド・オブジェクト・ストアが可能にする不変の監査証跡を重視し、財務チームは、季節的なトラフィックの変動に合わせて支出を調整するオペックス・ベースの消費を評価します。これらの力学は共に、より広範なネットワークフォレンジック市場において、分散収集トポロジーへの永続的な軸足を強化しています。

地域別分析

北米は2024年に40%のシェアを占め、4日以内の情報漏えい報告を義務付けるSEC情報開示規則と、保険の適用範囲を証拠の質に結びつける先進的なサイバー保険エコシステムがその原動力となっています。米国企業は、スキル不足を克服し、潜在的な訴訟や規制当局の調査に備えて包括的なログを維持するために、AIを活用した分析を導入しています。カナダは、プライバシー侵害通知の義務化と重要インフラ事業者の集中的な存在に支えられ、同様の軌道をたどっています。

欧州は、GDPR施行と2025年1月のDORA開始の恩恵を受け、2024年のネットワークフォレンジック市場収益の28%を獲得しました。英国、ドイツ、フランスの銀行ハブは、24時間インシデント通知を実現するためにパケットキャプチャ予算を倍増させました。5G回廊に焦点を当てた公共セクターのプロジェクトは、8億6,500万ユーロ(9億3,100万米ドル)をネットワーク構築に投入し、新たなセキュリティ監視レイヤーの構築を促しています。EU域内における国境を越えたデータ共有の枠組みも、複数法域の証拠許容基準を満たす標準化されたフォレンジックワークフローに対する需要を刺激しています。

アジア太平洋地域は、2025~2030年のCAGRが17.9%で最も急成長している地域です。中国のデジタル金融の拡大、インドの5Gオークション、オーストラリアの重要インフラ改革が持続的な機会を生み出しています。韓国のデジタル・フォレンジック分野だけでも2025年までに35億2,000万米ドルの規模になると予測されており、国家のサイバー回復力への官民投資を反映しています。スキル不足は依然として深刻であるが、マネージド・セキュリティ・サービスは地域の格差を相殺し、中堅企業への導入を加速します。この地域は国家主導のキャンペーンにさらされているため、高度で多段階の侵入を再構築できるネットワークフォレンジック市場のツールの重要性がさらに高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の成果

- 調査範囲

- 調査の前提

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドおよびハイブリッドITトラフィックの可視化ニーズの急増

- 急増するサイバー攻撃の頻度と高度化

- 厳しい違反報告義務(GDPR、SEC、DORA)

- NDRとフォレンジックの融合により、ツールの乱立が減少

- 5Gスタンドアロン展開による東西トラフィックの捕捉拡大

- パケットレベルの証拠を義務付けるサイバー保険ポリシー

- 市場抑制要因

- 熟練したパケットレベル調査者の不足

- 40 Gbpsを超えるキャプチャ・アプライアンスのCAPEXが高め

- マルチクラウド・インライン・モニタリングのパフォーマンス・オーバーヘッド

- 国境を越えたパケット保存に対するデータ主権上の制限

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望(AIによるパケット分析、TLS1.3の復号化)

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資と資金調達の分析

第5章 市場規模と成長予測(金額)

- コンポーネント別

- ソリューション

- サービス別

- 導入形態別

- オンプレミス

- クラウドベース

- 組織規模別

- 中小企業(SMEs)

- 大企業

- 用途別

- エンドポイントセキュリティ

- データセンターセキュリティ

- ネットワークセキュリティ

- アプリケーションセキュリティ

- エンドユーザー産業別

- IT・通信

- BFSI

- 小売・eコマース

- 政府および防衛

- ヘルスケア・ライフサイエンス

- 製造業

- その他(エネルギー、教育)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- その他欧州

- APAC

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋地域のその他諸国

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Broadcom(Symantec)

- Cisco Systems

- IBM Corporation

- Netscout Systems

- Trellix(FireEye)

- RSA Security

- AccessData(OpenText)

- LogRhythm

- LiveAction

- NIKSUN

- Rapid7

- Palo Alto Networks

- Darktrace PLC

- ExtraHop Networks

- Vectra AI

- CrowdStrike Holdings

- Fortinet Inc.

- Check Point Software Tech.

- Sophos Group

- Gigamon

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 126 Pages

- 納期

- 2~3営業日