足関節全置換術:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Total Ankle Replacement - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836675

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

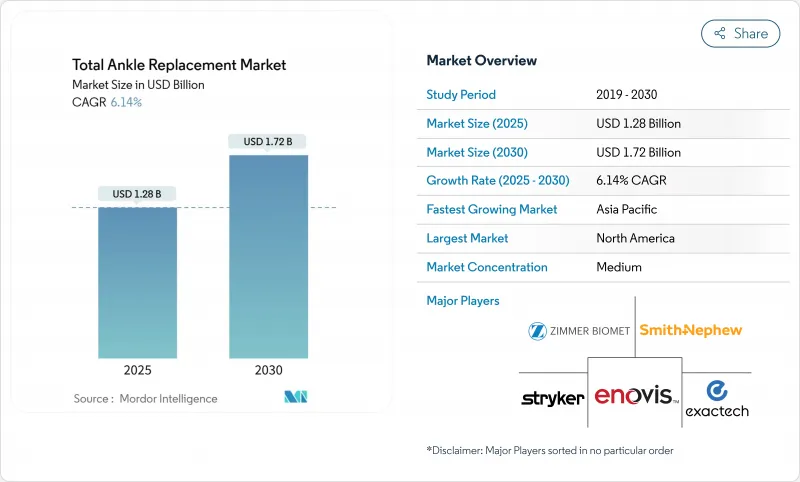

足関節全置換術の市場規模は2025年に12億8,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは6.14%で、2030年には17億2,000万米ドルに達すると予測されています。

この成長は、第4世代のインプラントが生存期間を延ばし、再置換のリスクを減らし、外科医が本来の足首のバイオメカニクスを模倣したデザインを選択できるようになったことで、この手術がニッチ治療から末期足関節炎の主流オプションへと変化していることを示しています。患者専用の3Dプリント・コンポーネント、スマート・インストルメント、ロボット・ガイダンスが精度を向上させ、臨床ガイドラインが若く活動的な集団に運動温存手術を推奨するようになったため、その採用率は上昇しています。CMSが2024年に足関節全置換術を入院患者のみのリストから外し、病院や外来手術センターが同日退院のプロトコールを中心にケア経路を再編成するよう促したため、外来患者への移行が進んでいます。ジンマー・バイオメットが2025年にパラゴン28を11億米ドルで買収した後も、競合情報によるプレッシャーは依然として高く、メーカーはシェアを守るために、インプラントにデジタル・プランニング・ソフトウェア、人工知能対応センサー、バリュー・ベース・サービス契約をバンドルし続けています。保険償還は依然として重要なファクターです。民間支払機関は、この手術の費用対有用性を固定術と比較して認識しつつあるが、新興市場では依然として、高額な機器価格、限られた外科医トレーニング、一貫性のない保険適用に苦慮しています。

世界の足関節全置換術市場の動向と洞察

変形性足関節症の有病率の上昇と人口の高齢化

高齢で活動的な成人への人口統計学的シフトは、変形性足関節症の発生率を上昇させ、足関節全置換術市場に拍車をかけています。外傷が主要な病因であるため、スポーツへの参加や交通事故による怪我が増えるにつれて、疾病負担が増大します。臨床研究によると、術後のスポーツ復帰率は31.1%から85.4%に上昇し、最新のインプラントが高齢者の運動能力と自立性を維持することが確認されています。したがって、多国籍の医療システムは、足関節全置換術を最後の手段ではなく、生活の質を高めるための介入と位置づけ、関節炎のケア・パスに組み込み、長期的な需要を促進しています。

低侵襲、画像誘導、ロボットによるTAR手技の急増

ナビゲーション・プラットフォームとロボット・プラットフォームは、切除精度を向上させ、軟部組織の損傷を最小限に抑え、学習曲線を短縮することで、膝関節形成術の教訓を足首に反映させています。米国では、膝関節置換術の約13%がすでにロボットを使用しており、主要な整形外科センターでは足首にも同様のワークフローを導入しています。ロボット工学は、骨を保存し沈下を軽減する側方アプローチをサポートし、術中センサーはインプラントのアライメントをリアルタイムで定量化します。これらの利点により、以前は固定術が予定されていた変形症例にも適応が広がり、外来プロトコルの魅力が増すとともに、足関節全置換術市場が加速しています。

手術部位の合併症と再置換の負担

長期データでは、10年再置換術率は10.9%近く、20年再置換術率は13.5%であり、人工股関節置換術や人工膝関節置換術よりもかなり高いです。人工関節周囲感染のリスクは1%から14%で、足首の軟部組織包皮は創傷治癒を複雑にします。FDAは2024年に、16.1%を超える故障率でヒンターマンH3システムに警告を発し、警戒が必要であることを強調しました。外科医は、適応症の厳格化、術前最適化の延長、両側症例の制限などで対応しているが、これらはすべて、人工足関節全置換術市場の手技件数の伸びを抑制しています。

レポートで分析されているその他の促進要因と抑制要因

- 有利な償還拡大

- 積層造形、患者固有の足首インプラントがFDAの承認を取得

- 高いデバイスと手技コストが新興市場での採用を制限

セグメント分析

INBONE IIとINFINITYプラットフォームの2024年の売上シェアは33.74%で、足関節全置換術市場で最も大きなシェアを占めています。同社のモジュール式脛骨ステムは、短い骨幹部ポストから長い髄内セグメントまでカスタマイズ可能な固定を提供し、このアプローチは再置換術や骨粗鬆症症例の初期安定性を向上させる。7年生存率は95.9%であり、中期的な性能の信頼性を裏付けています。競合他社との差別化の中心は、セットアップ時間と放射線被ばくを削減する、統合された患者別ガイドと合理化された器具セットであり、これは外来環境において重視される利点です。並行して実施されている臨床プログラムでは、矢状面および冠状面の動きがほぼネイティブであることを示す透視運動学的データを収集し、支払者に提出するエビデンス・パッケージを強化するとともに、人工足関節全置換術市場におけるリーダーシップをさらに強固なものにしています。

CAGRは2030年までCAGR8.96%で推移し、ポリエチレン製剤、距骨ドーム曲率、合理化された側方アプローチ器具の画期的な進歩に後押しされました。初期の転帰登録によると、2年後の患者満足度は98%であり、外科医は、地域病院の学習曲線を削減する簡素化された骨切除術を報告しています。VANTAGE、STAR、SALTO Talarisは、それぞれ異なるベアリング哲学と地域ごとの償還の足がかりを活用し、忠実な支持を維持しています。パラゴン28の3DプリントAPEXシステムには、酸化や摩耗に耐える多孔性海綿体表面とビタミンE安定化ライナーが追加されています。今後の予測では、設計の革新は、臨床医がインプラントの健康状態を遠隔でモニターできるスマートセンサー統合とMRT適合合金にかかっており、再手術を促進し、メーカーに二次的な収益源をもたらすと思われます。

地域別分析

北米は2024年の売上高の43.24%を占め、CMSの適用範囲、高い外科医密度、プレミアムインプラントに対する消費者の支払い意欲によって、世界の臨床ガイドライン開発の中心となっています。米国の医師は年間1万1,000件以上の足関節置換術を行っており、アライメントを最適化するために靭帯再建術などを併用することが多いです。カナダは、オンタリオ州とアルバータ州の公的資金で運営される専門センターを通じて貢献しているが、メキシコの民間部門は、中米から運動機能温存手術を求める医療観光客を受け入れています。

欧州は依然として第2位のクラスターであり、ドイツ、フランス、英国が、厳しいCEマーク要件と費用対効果の閾値のもとでその数をリードしています。各国の医療制度は、長期的な再置換率を精査する医療技術評価を実施しており、メーカーには査読を受けた生存率のデータを公表するよう奨励しています。スカンジナビア諸国は、欧州の償還交渉に影響を与えるレジストリの見識を共有しています。

人口の高齢化と可処分所得の増加により高度な整形外科医療への需要が高まる中、アジア太平洋地域は2030年までのCAGRが10.92%と最も急成長する地域です。中国は上海と北京でフェローシップ・プログラムを強化し、日本は国民皆保険制度を活用して特定の技術をカバーし、インドのTier-1病院は国内の医療観光客を惹きつけています。外傷の多発と糖尿病人口の多さが相まって関節炎の負担が増加し、足関節全置換術市場に肥沃な拡大通路を作り出しています。中東・アフリカと南米では、民間の病院チェーンが専門知識を輸入しているため、急速に普及が進んでいるが、為替変動と自己負担の力学が当面の手術件数を抑制しています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 変形性足関節症と高齢化人口の増加

- 低侵襲、画像誘導、ロボットによるTAR手技の急増

- 有利な保険償還の拡大

- 添加物製造の患者特異的足関節インプラントがFDAの認可を取得

- スポーツ障害を負った若年層による動きの維持を求める需要の高まり

- CMS規則変更後のASCにおける外来TARの採用

- 市場抑制要因

- 手術部位の合併症と再置換の負担

- 高額なデバイスと手術費用が新興市場での普及を制限

- 長期的なグローバル・インプラント・レジストリー・データの欠如が、外科医の信頼性を妨げています。

- 関節温存の代替手段がTARを遅らせる

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(単位:米ドル)

- デザイン別

- HINTEGRA

- STAR

- SALTO / SALTO Talaris

- INBONE II / INFINITY

- CADENCE

- その他のデザイン

- ベアリングタイプ別

- 移動軸受システム

- 固定ベアリングシステム

- ハイブリッド/セミコンストレイン

- エンドユーザー別

- 病院

- 外来手術センター

- 整形外科専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Stryker Corporation

- Zimmer Biomet

- Smith+Nephew

- Paragon 28

- Exactech

- Enovis(DJO)

- Vilex

- restor3d

- CONMED

- Allegra Orthopaedics

- Integra LifeSciences

- Wright Medical

- Arthrex

- Medartis

- DePuy Synthes(Johnson & Johnson)

- Ossur

- Corin Group

- Zimmer Surgical

- Medtronic

- BioPoly LLC

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日