|

市場調査レポート

商品コード

1836662

ネイティブスターチ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Native Starch - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ネイティブスターチ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月25日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

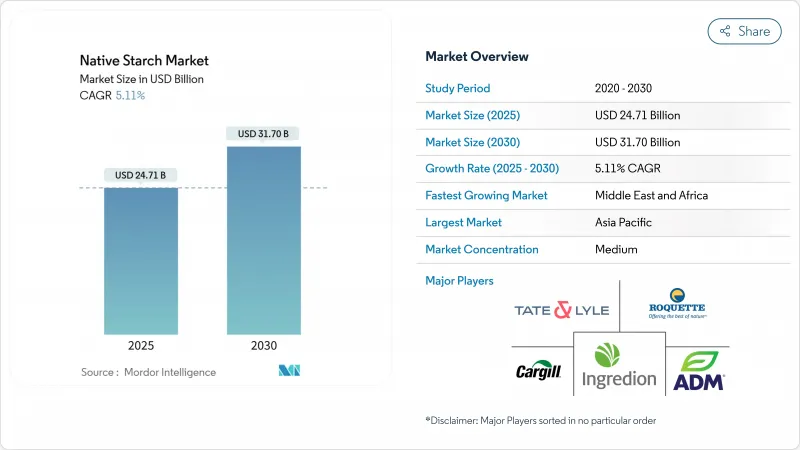

ネイティブスターチ市場は、2025年の247億1,000万米ドルから2030年には317億米ドルに成長し、予測期間中のCAGRは5.11%を記録すると予測されています。

この成長の原動力は、食品、医薬品、パーソナルケア、製紙、接着剤、バイオプラスチックにおける用途の拡大に加え、ネイティブスターチを機能的で化学物質を含まない原料として高めるクリーンラベルの改良動向です。生産者は、調達先の多様化、垂直統合、収率の向上と資源使用量の削減を実現する抽出技術の進歩を通じて、原料価格の変動に対処しています。主な需要分野には、ベーカリー、菓子類、乳製品、代替肉、生分解性パッケージングなどがあり、植物由来の食事や機能性食品は、テクスチャライザーや栄養成分としての役割をさらに高めています。製紙と包装の産業用ユーザーは持続可能性を目標に澱粉を採用しており、クリーンラベルのプロファイルを維持しながら性能を高めるために、特殊グレードと超音波支援抽出や加熱水分処理などの技術への投資を促しています。規制上の課題や農業コストの変動にもかかわらず、これらの要因が総合的に市場の成長軌道を支えています。

世界のネイティブスターチ市場の動向と洞察

ベーカリーおよび菓子類におけるテクスチャライザーとしての用途の拡大

ネイティブスターチは、化学添加物を使用せずに食感を向上させ、水分を保持し、保存期間を延ばすことができるため、ベーカリーおよび菓子類分野でますます好まれています。この戦略的な改良は、メーカーが製造コストを削減しながらクリーンラベルの需要に応えるのに役立ちます。トウモロコシやタピオカ由来の生澱粉は、そのニュートラルな風味が評価され、高糖質な状況でも安定性を確保し、官能的な品質を維持することができます。増粘剤とテクスチャライザーの両方の役割を果たすネイティブスターチは、成分表を簡素化し、世界的に一貫した製品品質を保証します。規制当局のサポートが、さらに採用を後押ししています。例えば、米国FDAは食品表示の透明性を促進し、天然原料を奨励する一方、欧州のクリーン・ラベル・プロジェクトはネイティブスターチのような代替品への消費者の選択に影響を与えています。アジア太平洋地域では、所得の増加と食品の品質に対する意識がクリーンラベルのベーカリーおよび菓子類に対する需要を押し上げています。こうした要因により、ネイティブスターチは消費者の嗜好と規制要件を満たすために不可欠なものと位置付けられ、世界市場の成長を牽引しています。

加工食品用のコスト効率の高い増粘剤

加工食品分野でますます好まれているネイティブスターチは、そのコスト効率の高い増粘特性で際立っています。ハイドロコロイドやその他の特殊成分よりも低価格で安定した結果をもたらします。この経済的優位性は、安定した価格を維持しながらインフレと闘う食品製造業者にとって不可欠です。トウモロコシやジャガイモを原料とするネイティブスターチは、加工工程が最小限であるため、改質された同種の製品や植物性タンパク質のテクスチャライザーに比べて製造コストを削減し、エネルギーを節約することができます。さまざまなpHレベルや加工条件への適応性により、スープやソースから代替乳製品や調理済み食品に至るまで、多様な製品の標準化が可能になります。米国農務省のデータによると、米国のトウモロコシ生産量は2023/24年に3億8,967万トンに達し、安定した原料供給を確保しています。この豊富な生産量は、ネイティブスターチの費用対効果を高め、メーカーにとっての最重要選択肢としての地位を確固たるものにしています。澱粉抽出技術の進歩により、歩留まり率と機能特性が改善され、メーカーはより少ない澱粉で望ましい粘度と口当たりを実現できるようになりました。こうした改善により、サプライチェーン・コストが削減され、クリーン・ラベルのイメージが強化されます。

変動する農業原料価格が業界の利益率に影響

ネイティブスターチ業界の生産者は、農産物価格の変動による利益率の圧迫に直面しています。トウモロコシデンプンメーカーは、原料をめぐってバイオ燃料セクターと競合しているため、特に影響を受けています。主要地域における干ばつなど、気候変動に起因する天候不順は収穫の不確実性を悪化させ、供給不足と価格高騰を引き起こしており、長期契約を結んでいる工業用顧客に迅速に転嫁することができないです。これに対処するため、生産者はデンプン供給源を多様化し、農業生産に垂直統合しています。その多くは、サプライ・チェーンを確保するために価格保証付きの農家との直接提携を結んだり、製品規格を維持しながら様々な品質の作物に対応するための加工技術に投資したりしています。こうした戦略は多額の資本を必要とするが、市場競争力を維持するためには不可欠です。

レポートで分析されているその他の促進要因と抑制要因

- 植物由来および機能性食品成分への需要の高まり

- 食品以外の産業用途におけるネイティブスターチの採用

- 複雑な規制要件

セグメント分析

2024年には、トウモロコシが79.04%のシェアでネイティブスターチ市場をリードしており、その牽引役は費用対効果、入手可能性、汎用性の高い特性です。トウモロコシ澱粉抽出のための湿式製粉プロセスは、代替品よりも経済的な利点を提供します。小麦でんぷんは二次的なものではあるが、ベーカリー用途にユニークなタンパク質相互作用を提供するが、グルテンアレルゲン懸念による成長課題に直面しています。馬鈴薯澱粉は、その増粘力とニュートラルな風味が評価され、コストは高いもの、クリーン・ラベル用途で好まれています。最も急成長しているタピオカ澱粉は、その凍結融解安定性と透明なゲル形成により、冷凍食品や透明ソースに理想的で、CAGR 5.46%(2025~2030年)で成長すると予測されます。

澱粉を汎用原料として扱うのではなく、特定の用途に最適化した特殊グレードを開発するメーカーが増えているため、澱粉原料間の競争力学は変化しています。この特化戦略はタピオカ・セグメントで特に顕著であり、生産者はその天然の機能特性を活用して、化学的改質を行わないプレミアム・クリーン・ラベル用途をターゲットとしています。同時に、エンドウ豆、パーム、その他の植物由来のような従来とは異なるデンプン供給源の調査によって、業界の原料ベースが拡大しており、予測期間中の競合力学を再構築する製品の差別化とサプライチェーンの回復力の機会が創出されています。

地域別分析

2024年には、アジア太平洋地域が32.26%のシェアでネイティブスターチ市場をリードします。食糧安全保障と産業の自立を優先する中国とインドが、この地域の主な促進要因となっています。豊富な農業資源と生産コスト削減の恩恵を受けているアジア太平洋の生産者は、原材料価格が変動しても健全なマージンを維持できます。タイは、好天と政府のイニシアティブに支えられ、キャッサバの生産を強化しながら、タピオカ・スターチの主要企業としての地位を確立しています。一方、インドの自ネイティブスターチの状況は進化しており、トウモロコシの生産量は2025~26年までに4,200万トンに達すると予測されています。この急増は国内加工を強化し、輸入を抑制し、インドを新興輸出国に押し上げると思われます。

欧州は、ジャガイモと小麦のデンプン生産でリードしており、市場で突出した地位を占めています。同大陸は特殊な抽出技術に磨きをかけ、トップクラスの製品品質を確保しています。欧州の規制姿勢、特に遺伝子組み換え作物に関する問題は、その生産力学に影響を与え、世界的にプレミアム価格で取引される明確なサプライチェーンにつながっています。効率的なトウモロコシ澱粉生産を行っている北米では、米国が主要な世界的プレーヤーであり輸出国です。技術の進歩を強調するIngredionのような企業は、2024年の純売上高74億米ドルのうち、でんぷんが49%近くを占めることを強調しています。

中東・アフリカは、控えめな基盤から出発して、2025年から2030年までのCAGRが5.78%と予測され、最も急速な成長の態勢を整えています。この成長の主因は、食糧安全保障への戦略的投資、特に輸入依存度の低減を目指す湾岸協力会議諸国です。しかし、この地域は水不足や農業の制約といった課題に取り組んでいます。こうしたハードルが、効率的な加工技術や地域の農業条件に合致した代替デンプン供給源への投資に舵を切らせています。南米では、ブラジルとアルゼンチンが圧倒的なシェアを占めており、豊富なトウモロコシ生産量を活かして、国内市場と国際市場の両方に対応する自国のデンプン生産業者に競争上の優位性を提供しています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- テクスチャライザーとしての製パン・製菓分野での用途拡大

- 加工食品のコスト効率の高い増粘剤

- 植物由来および機能性食品素材への需要の高まり

- 食品以外の産業用途におけるネイティブスターチの採用

- 食品大手と地元の澱粉生産者の戦略的協力関係

- クリーンラベルの動向によるネイティブスターチの食品への配合

- 市場抑制要因

- 農産物原料価格の変動が業界の利益率に影響

- 複雑な規制要件

- 小麦ベースの澱粉に対する潜在的なアレルゲン懸念

- ネイティブスターチの水分感受性による保存可能期間の短縮

- サプライチェーン分析

- 規制の見通し

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額)

- 原料別

- トウモロコシ

- 小麦

- ジャガイモ

- タピオカ

- その他

- 形態別

- 粉末

- 液体

- 用途別

- 飲食品

- 医薬品

- パーソナルケアと化粧品

- 飼料

- 紙・段ボール

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- オランダ

- スウェーデン

- ポーランド

- ベルギー

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Archer Daniels Midland Company

- Ingredion Incorporated

- Cargill, Incorporated

- Tate & Lyle PLC

- Roquette Freres S.A.

- AGRANA Beteiligungs AG

- Tereos S.A.

- Royal Avebe

- Gulshan Polyols Ltd.

- AKV Langholt

- Bluecraft Agro Private Limited

- SPAC Starch Products Limited

- Anhui BBCA Biochemical

- Thai Wah Public Co.

- Manildra Group

- Tongaat Hulett

- Santhosh Starch Products Limited

- KMC Ingredients

- Argrum Foods India Private Limited

- Alvand Starch Industries

- Emland Group

- Varalaksmi Starch Industries(P)Ltd