無水マレイン酸:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Maleic Anhydride - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836656

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

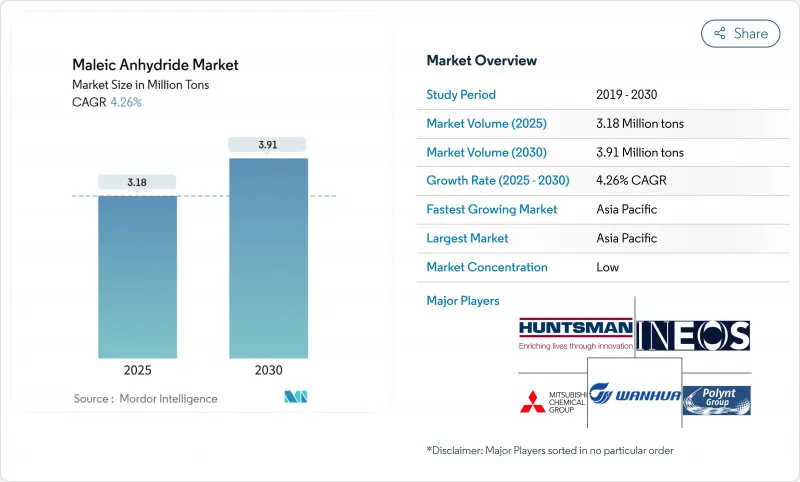

無水マレイン酸の市場規模は2025年に318万トンに達し、2030年には391万トンに増加すると予測され、CAGRは4.26%です。

インフラ計画の拡大、不飽和ポリエステル樹脂の持続的需要、ベンゼンからn-ブタン原料への急速な代替が、無水マレイン酸市場を支える主要な成長ベクトルです。消費の大部分を占めるのは建設用で、再生PET UPRの採用と欧州の厳しいグリーンビルディング規則がこれを後押ししています。北米の自動車メーカーは軽量SMCパネルの応用範囲を広げ、樹脂需要に勢いをつけています。供給面では、アジア太平洋地域の生産能力が依然として優位を保っているが、中国の供給過剰が世界のマージンを圧迫し、他の生産者を高価値のニッチ分野へと押しやっています。

世界の無水マレイン酸市場の動向と洞察

欧州建設業界におけるリサイクルPET UPRの採用急増

2024年のEU包装・容器包装廃棄物規制によるリサイクル含有基準値の義務化により、建設業者はリサイクルPET不飽和ポリエステル樹脂へと舵を切っています。これらの配合は、バージンUPRと同等の65~72MPaの引張強度を実現し、埋め込み炭素を最大25%削減します。無水マレイン酸はポリマーマトリックス中の界面接着性を高め、複合材料の耐久性を強化し、低炭素建築材料への無水マレイン酸市場の後押しをします。

原料コストを引き下げるN-ブタンプラントの能力増強

最近のn-ブタンのスイングキャパシティープロジェクトは、ベンゼンに対する原料コストのギャップを広げています。BASFの三葉型触媒は、無水マレイン酸の収率を最大2%向上させ、ホットスポット温度を抑制することで、エネルギー強度を低下させています。その結果、コスト面で有利となり、無水マレイン酸市場におけるn-ブタンルートのシェアは70%に達しています。

OECDのベンゼン排出規制強化でコンプライアンスコストが上昇

米国の有害物質規制法およびEUの化学物質管理規則の改正により、ベンゼンベースのユニットの改修または閉鎖が余儀なくされ、運転コストが上昇し、n-ブタン酸化への移行が促進されます。この移行は設備投資の必要性を高め、古い資産が支配的な地域での成長を抑制します。

レポートで分析されているその他の促進要因と抑制要因

- EV用軽量SMCパネルが北米でUPR消費を加速

- バイオベースのコハク酸ルートが高利益率のコポリマーを創出

- 原油に連動するN-ブタン価格の乱高下

セグメント分析

不飽和ポリエステル樹脂は2024年に無水マレイン酸市場シェアの50%を占め、このセグメントは2030年までCAGR 4.9%で上昇します。リサイクルPET UPRグレードは、同一の機械的性能と最大25%低いカーボンフットプリントを提供し、エネルギー効率の高い建物への採用を促進しています。同時に、軽量海洋構造物や電気自動車部品の成長も需要を支えています。そのため、UPR用途の無水マレイン酸市場規模は、業界全体の平均を上回って推移しています。

1,4-ブタンジオール、コポリマー、特殊界面活性剤への多角化により、製品ミックスの幅が広がっています。無水マレイン酸のBDOへの連続水素化は、Cu-ZnO触媒を用いて190℃で85%の収率を達成し、プロセス効率の向上を示しています。バイオベースのコハク酸から得られる特殊コポリマーは、生分解性プラスチックのプレミアム価格を獲得し、無水マレイン酸業界のマージン拡大を支えています。

N-ブタン酸化プロセスは、ベンゼンと比較して単価が低く、有害な副生成物が少ないことから、2024年の無水マレイン酸市場に70%寄与しています。ハンツマンの固定床技術とBASFの三葉触媒の組み合わせは、圧力損失を下げながら収率を高め、コスト面でのリーダーシップを強化します。

ベンゼンをベースとするユニットは、主に従来のインフラが存在する地域で操業しています。規模は小さいが、2030年までのCAGRは4.69%で、選択的なアップグレードと特定市場での競争原料価格を反映しています。このような原料二本立てのシナリオが、資本配分の決定を形成し、無水マレイン酸市場における供給の柔軟性を支えています。

地域分析

アジア太平洋地域は2024年に無水マレイン酸市場の69%を占め、2030年までのCAGRは4.61%となる見込みです。中国の生産能力は世界全体の3分の2を超え、供給を下支えしています。インドと東南アジアはインフラ投資と自動車生産台数の増加を通じて需要を維持し、日本と韓国は日本触媒などの企業を通じてプロセス革新に貢献しています。

北米は、技術的に先進的でありながらコスト競争力のある生産拠点です。ハンツマンはフロリダ州とルイジアナ州で大規模なユニットを運営し、原料の流れと川下用途を統合しています。軽量EVパネルと今後のn-ブタン増設がこの地域の成長を強化し、無水マレイン酸市場の収益回復力を強化しています。欧州はエネルギーコストの上昇と厳しい排出規制に直面しているが、持続可能性の採用、特に再生PET UPRをリードしています。

南米のシェアは小幅だが、特殊肥料用キレートでは上昇しています。YPFキミカは、地域の精密農業の優先事項に沿うよう、バイオベースの経路を開発しています。中東とアフリカは石油化学の多様化に投資しており、将来の無水マレイン酸市場の世界的な広がりをもたらす可能性のあるn-ブタン・プロジェクトのために豊富な原料を活用しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州建設業界におけるリサイクルPETベースUPRの採用急増

- N-ブタンプラントの能力増強による原料コストの低下

- 北米でUPR消費を加速するEV用軽量SMCパネル

- 高利益率のコポリマーを生み出すバイオベースのコハク酸ルート

- 南米における水溶性肥料用キレートの成長

- 市場抑制要因

- OECDにおけるベンゼン排出規制強化によるコンプライアンスコストの上昇

- 中国の新規生産能力による世界の供給過剰

- 原油に連動するN-ブタン価格の変動

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 価格動向

第5章 市場規模・成長予測(数量)

- 製品タイプ別

- 不飽和ポリエステル樹脂

- 1,4-ブタンジオール

- 潤滑油添加剤

- 無水マレイン酸コポリマー

- リンゴ酸

- フマル酸

- アルキルコハク酸無水物

- 界面活性剤と可塑剤

- その他の製品タイプ

- 原材料別

- N-ブタン

- ベンゼン

- 形状別

- 固体(フレーク/スラリー)

- 溶融

- エンドユーザー産業別

- 建設

- 自動車

- エレクトロニクス

- 飲食品

- 石油製品

- パーソナルケア

- 医薬品

- 農業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AOC

- Arkema

- Ashland

- Bartek Ingredients Inc.

- BASF

- Borealis AG

- Clariant

- Evonik Industries AG

- Huntsman International LLC

- I G Petrochemicals Ltd.(IGPL)

- INEOS AG

- LANXESS

- Mitsubishi Chemical Group Corporation

- NAN YA PLASTICS CORPORATION

- NIPPON SHOKUBAI CO., LTD.

- PETRONAS Chemicals Group Berhad

- Polynt S.p.A.

- Sinopec Qilu Petrochemical

- SK Functional Polymer

- Thirumalai Chemicals

- Wanhua

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日