デジタルX線装置:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Global Digital X-ray Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836654

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

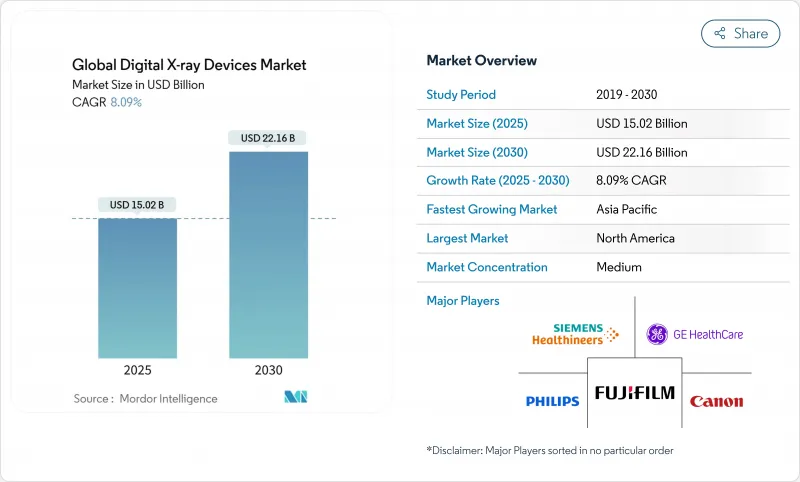

デジタルX線装置の市場規模は2025年に150億2,000万米ドル、2030年には221億6,000万米ドルに達すると予測され、この期間のCAGRは8.09%です。

フィルムやコンピューテッドラジオグラフィー(CR)システムからの一貫した置き換え、線量管理の強化、AI統合の拡大がこの成長軌道を支えています。CRに対するメディケアの罰則強化、慢性疾患の画像処理需要の増加、病院のワークフローの最適化により、ダイレクトラジオグラフィ(DR)のアップグレードは引き続き加速しており、ポータブルプラットフォームは病院敷地外へのアクセスを拡大しています。AI対応の検出器、フォトンカウンティング技術、クラウド対応のワークフローソリューションが性能ベンチマークを押し上げ、従来のベンダーに新たな競合プレッシャーを与えています。同時に、希土類シンチレータの原材料制約や放射線技師の人員不足が運用リスクをもたらし、プロバイダーは生産性主導のイノベーションを求めざるを得なくなります。

世界のデジタルX線装置市場の動向と洞察

慢性疾患と整形外科疾患の増加

世界的な高齢化により、筋骨格系や胸部の画像診断を必要とする患者の数が増加しています。骨粗鬆症、変形性関節症、心肺疾患は現在、外来診断の大半を占め、定期的なX線フォローアップを促し、機器のリピート利用を生み出しています。世界保健機関(WHO)は、2030年までに世界の死因の4分の3近くを慢性疾患が占めると予測しており、X線撮影が最前線の診断ツールとして確固たる地位を築いています。AIで強化されたDRプラットフォームは、ルーチン検査中に微妙な椎体骨折を検出することで付加価値を高めます。これは、NHSの施設全体で何千もの未診断症例を発見したNanox AIのHealthOSTアルゴリズムによって実証されています。早期発見は、下流のコストを下げ、予防的画像診断の償還をサポートします。したがって、整形外科イメージング需要の増大は、デジタルX線装置市場における病院、イメージングセンター、外来診療所での一貫したユニット配置を支えています。

DRパネルにおける検出器とAIの迅速なアップグレード

フラットパネル検出器には現在、露光パラメータ、ノイズ抑制、自動コリメーションを改善するオンボードコンピューティングが組み込まれています。フォトンカウンティングアーキテクチャは、空間分解能とコントラスト対ノイズ比をさらに向上させ、臨床医に低線量でより多くの診断情報を提供します。シーメンス・ヘルティニアーズ、GEヘルスケア、およびその他のOEMは、ハードウェアとソフトウェアの共同ロードマップに多額の投資を行っており、これにより、設置済み機器の競争力のあるライフサイクルを延ばしています。GEヘルスケアとエヌビディアのコラボレーションは、この軸足を示しており、画像の位置決めと品質チェックを自動化することで、検査時間を短縮し、検査技師の生産性を向上させることを目指しています。そのため、施設は継続的なファームウェアのアップグレードが可能な検出器を優先し、設備投資を保護し、デジタルX線装置市場のイノベーションの流れを強化しています。

高いCAPEXと総所有コスト

高度なAI機能を備えたプレミアムDR室は50万米ドルを超えることもあり、小規模病院にとっては大きな財務的障壁となります。継続的な保守契約、サイバーセキュリティのアップグレード、定期的な検出器の交換がライフサイクルの支出を増大させる。米国では、2025年の診療報酬改定で世界の画像診療報酬が3.55%引き下げられるため、新しい機器の投資回収期間が長くなります。そのため、施設は資本計画をより綿密に精査し、一部の購入を遅らせたり、後付けキットや再生品の検出器を選択的に選んだりしています。

レポートで分析されているその他の促進要因と抑制要因

- フィルム/CRと比較したコスト削減と線量低減

- 中規模病院における改修アップグレードのための調達インセンティブ

- 外来環境における償還ギャップ

セグメント分析

胸部および肺の検査は、2024年のデジタルX線装置市場規模の32.47%を占める。救急、クリティカルケア、ルーチン外来での検査頻度の高さがシステム利用を維持し、継続的な検出器のアップグレードを促します。肺炎と結核のAIスクリーニングアルゴリズムは診断の信頼性を高め、DRが呼吸器評価の第一選択モダリティとして強化されます。歯科用画像処理は、CAGR 8.91%で最も急速に拡大した。これは、チェアサイドのワークフローを合理化する小型の口腔内センサーとAI支援う蝕検知に支えられています。整形外科用画像診断も、高齢者が骨折の評価や術後のモニタリングを頻繁に行う必要があることから、順調に伸びています。

胸部X線撮影は、画像ライブラリーが豊富で、ラベリングが標準化されているため、迅速なアルゴリズム開発が可能です。感染症の流行時に配備されたポータブル胸部システムは、二次汚染のリスクを低減しながら治療の継続性を確保し、明確な価値を実証しました。歯科診療所では、3次元再構築とクラウドベースのコンサルティングの恩恵を受け、来院1回あたりの収益が増加する可能性があります。これらの要因が相まって、デジタルX線機器市場のアプリケーションミックスは拡大し、成熟した大量生産分野と急成長している専門分野のバランスが取れています。

ダイレクトX線撮影プラットフォームは、2024年のデジタルX線機器市場シェアの83.91%を占め、優れた画質、ワークフローのスピード、有利な償還に支えられた拡大が続いています。現在評価中のフォトンカウンティング検出器は、デュアルエネルギー分離と同等の分解能での低線量化が期待でき、検出器イノベーションの次の飛躍を示します。コンピューテッドラジオグラフィは、予算に制約のある施設でのみ使用されているが、診療報酬の罰則が強化され、エントリーレベルのDR装置の価格が低下しているため、転換が進んでいます。

デジタルX線装置業界は現在、検出器のピクセルサイズよりも、統合されたソフトウェアの性能で差別化を図っています。スマートな撮影プロトコル、予知保全アラート、自動化された品質保証は、臨床の信頼性を高めると同時に、サービスコストを削減します。その結果、調達チームはハードウェアを購入する前に、ソフトウェア・エコシステムの総合的な能力を評価するようになり、デジタルX線装置市場の技術的バックボーンとしてのダイレクト・ラジオグラフィの役割は確固たるものとなっています。

地域別分析

北米は、成熟した病院ネットワークとメディケアの罰則により加速したアップグレードサイクルを背景に、デジタルX線機器市場の2024年売上高の38.52%を占めました。米国の病院が2025年の設備予算で放射線安全、サイバーセキュリティ、AIへの対応を優先したことから、OEM各社は検出器の出荷台数を増やしました。カナダでも同様の線量低減目標が適用され、メキシコのセグロ・ポピュラー(Seguro Popular)制度は地方の画像センターに資金を流しています。このような規模にもかかわらず、年間成長率は7.43%と緩やかになっています。

アジア太平洋地域はCAGR 8.86%で最も急成長しており、数十億米ドル規模の公立病院建設計画と中間層の保険適用拡大に後押しされています。中国のHealthy China 2030青写真では、県レベルでの画像処理能力の拡大が義務付けられており、地域のOEMが検出器の組み立てを現地化するインセンティブとなっています。インドのスマートシティとAyushman Bharatイニシアチブは農村部の診断範囲を拡大し、堅牢なポータブルDRの販売に拍車をかけています。一方、日本と韓国のプロバイダーは、心血管と腫瘍のサブスペシャリティ向けにハイエンドのフォトンカウンティングのプロトタイプを購入しています。しかし、レアアースシンチレータのサプライチェーンリスクは、輸出規制が続けば最終価格が高騰し、アジア太平洋地域の調達サイクルに変動をもたらす可能性があります。

欧州では、国民皆保険制度が老朽化したCRフリートから置き換わるため、2030年までのCAGRは7.79%と堅調に推移します。欧州放射線防護指令が線量追跡ソフトウェアを施行し、AI対応DRの採用が進みます。ドイツとフランスは地方にサービスを提供するために遠隔画像診断ネットワークに投資し、英国はポータブルDRを支持する地域診断ハブを推進しています。中東・アフリカは、湾岸協力会議諸国におけるマルチクリニックへの投資と南アフリカにおける保険普及の拡大により、CAGR 8.35%を示します。南米ではブラジルの官民コンセッションモデルが診断機器に資金を供給し、過去の供給不足を解消しているため、CAGRは8.12%。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患と整形外科疾患の増加

- DRパネルにおける検出器とAIの急速なアップグレード

- フィルム/CRと比較したコスト削減と線量低減

- 中堅病院におけるレトロフィット・アップグレードのための調達インセンティブ

- ポイントオブケアとホームイメージングエコシステムの成長

- AIを活用した遠隔画像診断ネットワークの拡大

- 市場抑制要因

- 高いCAPEXと総所有コスト

- 外来患者における償還格差

- 高度なDRとAIワークフローのための熟練した放射線技師不足

- 希土類シンチレータのサプライチェーンリスク

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(金額)

- 用途別

- 整形外科

- 胸部/呼吸器

- 歯科

- 心臓血管

- 腫瘍学

- その他の用途

- 技術別

- コンピューテッドラジオグラフィー(CR)

- 直接X線撮影(DR)

- フラットパネル検出器

- CCD/CMOSパネル

- ポータビリティ別

- ルームベース固定システム

- ポータブルシステム

- ハンドヘルド・ユニット

- モバイルカート

- エンドユーザー別

- 病院

- 画像診断センター

- 外来手術センター(ASC)

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Agfa-Gevaert N.V.

- Analogic Corporation

- Canon Medical Systems Corporation

- Carestream Health, Inc.

- DRGEM Corporation

- Esaote S.p.A.

- Fujifilm Holdings Corporation

- GE Healthcare

- Hitachi, Ltd.

- Hologic, Inc.

- Konica Minolta, Inc.

- Koninklijke Philips N.V.

- Lotus Healthcare

- Mindray Medical International Limited

- Planmed Oy

- Samsung Electronics Co., Ltd.

- Shimadzu Corporation

- Siemens Healthineers AG

- Skanray Technologies Limited

- United Imaging Healthcare Co., Ltd.

- Varex Imaging Corporation

- Vieworks Co., Ltd.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日