|

市場調査レポート

商品コード

1836624

肺がん手術デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Lung Cancer Surgery Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 肺がん手術デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月24日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

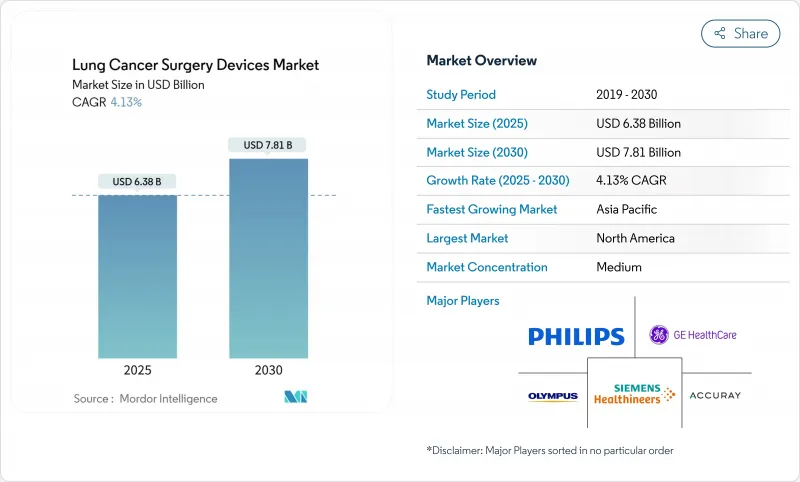

肺がん手術デバイスの市場規模は2025年に63億8,000万米ドルと推定・予測され、予測期間中(2025~2030年)のCAGRは4.13%で、2030年には78億1,000万米ドルに達すると予測されます。

競合の激しさは、現在では、手術件数の多さよりも、腫瘍学的精度を維持しながら手術時間を短縮するロボットプラットフォーム、高度なステープリングシステム、AI対応画像の洗練度によって形成されています。外来手術センターが外来患者の経済性に合った軽量のシングルポートシステムを採用する一方で、病院は統合型ロボティックスイートのための設備予算を拡大しています。低線量CTスクリーニングによる早期肺がんの発見により、外科手術の候補者のコホートは拡大しているが、労働力不足により、外科医がリンパ節の採取に妥協することなく、より高いスループットを処理できる自動化への需要が高まっています。同時に、北米と欧州の一部では、診療報酬の枠組みがQOLの指標に報いるものとなっているため、医療提供者は開胸手術から、在院日数を短縮し転院率を低下させるビデオ支援やロボットによるアプローチに移行するインセンティブを得ています。

世界の肺がん手術デバイス市場の動向と洞察

肺がんの負担増

疫学的予測によると、人口の高齢化や新興国における大気汚染への曝露の増加により、2035年までに手術症例が70%増加するとされています。台湾の検診プログラムでは、すでに85%のがんが0-1期で発見されており、手術可能な症例数が急増する一方で、症例あたりの複雑性は低下しています。機器メーカーは、割高な価格設定よりもワークフローの効率を優先することで対応しています。後期の緩和ケアから早期の根治手術への疫学的移行は、機器の利用パターンと償還モデルを根本的に変えます。

低侵襲手術とロボット手術の技術的進歩

病院は2025年第1四半期に147台のダヴィンチ5を導入し、1手技あたりのリンパ節採取を5.6カ所から7.5カ所に改善する多関節器具とAI主導の分析への戦略的コミットメントを示します。ジョンソン・エンド・ジョンソンとNVIDIAのようなパートナーシップは、リアルタイムのアルゴリズムガイダンスに重点を置いており、重要な差別化要因としてソフトウェアへのシフトを強調しています。後期の緩和ケアから早期の根治手術への疫学的移行は、装置の利用パターンと償還モデルを根本的に変えます。

手術以外の代替療法(SBRT、標的療法)の有効性

SBRTは、手術不能な患者において90%以上の局所制御を提供し、1コースあたりの費用は8,933米ドルであるのに対し、ロボットによる切除術は1万2,197米ドルであり、虚弱なコホートにおける治療アルゴリズムをシフトさせる。そのため、新規の医療機器は、設備投資予算を守るために、生存率やQOLの面で明確な優位性を示さなければならないです。精密医療と標的治療への治療状況のシフトは、特に全身治療によって優れた転帰を達成する特定の分子マーカーを持つ患者に対して、対応可能な手術集団を減少させる。

レポートで分析されているその他の促進要因と抑制要因

- 大気汚染と職業性暴露の増加

- ロボットによる肺葉切除術の償還の拡大

- 胸部外科医の労働力不足

セグメント分析

低侵襲技術は2024年に55.32%の肺がん手術デバイス市場シェアを獲得し、2030年まで5.22%で成長し、支払者が迅速な退院と合併症率の低下に報いるにつれて、胸腔鏡手術を上回っています。シングルポートVATSとユニポータルロボットアプローチへのシフトは、平均手術時間を88分に短縮し、従来のマルチポート手術より28%近く短縮します。胸腔鏡下手術は、広範な切除や複雑な肺郭清のための足がかりを維持しているが、その採用曲線はより平坦であり、専門センター以外での役割は限定的であることを示しています。

外科医は、術後の肺炎や心房性不整脈の発生を減少させる低侵襲ワークフローを評価しており、開腹手術の7日間に対し、4日間の入院期間中央値短縮を実現しています。胸部100例を超えるシングルポートロボットの臨床試験で、スリーブ切除やセグメント切除の実現可能性が確認されており、トレーニングのエコシステムが成熟すれば、対応可能な症例が拡大することを示しています。

外科用機器は、組織の切開やステープル留めに不可欠な役割を反映し、2024年の売上高の59.63%を占めるが、AIエンジンがリアルタイムで画像を手術コンソールに結びつけるため、モニタリング機器が最も早く5.98%のCAGRを記録します。2.2mmチャンネルを備えたオリンパスのBF-P190気管支鏡は、手技の俊敏性を支えるハードウェアの進歩の一例です。

シーメンスのAI-Rad Companionは、モニタリング機器を継続的な手術学習のためのデータジェネレーターとして位置づけ、病院が資本購入に分析サブスクリプションをバンドルするよう促しています。このようなハイブリッド収益モデルは、ハードウェアの減価償却スケジュールではなく、ソフトウェアサイクルでデバイスのアップグレードをサポートしながら、ベンダーのロックインを強固にします。

地域分析

北米のリーダーシップは、FDA 510(k)ルートによる償還の調和と迅速な技術認可に起因しており、AIガイド付き画像処理と次世代ステープリングシステムの継続的な導入を可能にしています。Intuitive Surgical社は、米国で2025年第1四半期に367台のシステムを導入し、2024年にはすでに263万件の手術を実施したインストールベースを強化しました。

ハンガリーの多施設LDCTプロジェクトは、加盟国が早期症例から手術に移行する道筋を示し、予測可能な資本購入のペースを維持しています。同時に、Optune LuaのようなCEマークを取得した技術革新は治療選択肢を広げ、外科医に生存とQOLのエンドポイントにおける優位性を証明するよう迫っています。

アジア太平洋の肺がん手術デバイス市場は、都市汚染の急増と、Tier1およびTier2都市における低侵襲手術を助成する政府出資の保険拡大によって推進されています。中国におけるAIを活用した診断プロジェクトは、ディープラーニングによるトリアージを日常的なスクリーニングに統合し、発見から切除までの経路を短縮する可能性のある飛躍的な戦略を例示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 肺がんの負担増

- 低侵襲手術とロボット手術の技術的進歩

- 大気汚染と職業性曝露の増加

- ロボット肺葉切除術に対する償還の拡大

- 術中AI画像とナビゲーションの統合

- 低線量CTスクリーニングによる早期発見の急増

- 市場抑制要因

- 手術以外の代替療法(SBRT、標的療法)の有効性

- 胸部外科医の労働力不足

- ロボットシステムと消耗品の資本コストの高さ

- 新しいエネルギーデバイスに対する規制の遅れ

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額)

- 手術タイプ別

- 開胸術

- 肺葉切除術

- スリーブ切除術

- セグメント切除術

- 肺切除術

- 低侵襲手術

- 開胸術

- 製品別

- 手術機器

- モニタリング機器

- 手術アプローチ別

- 観血的

- ビデオ支援胸腔鏡手術(VATS)

- ロボット支援胸腔鏡手術(RATS)

- エンドユーザー別

- 病院

- がん専門センター

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Accuray Incorporated

- GE HealthCare

- Johnson & Johnson(Ethicon)

- Olympus Corporation

- Richard Wolf GmbH

- Siemens Healthineers AG

- Intuitive Surgical

- Medtronic plc

- Stryker Corporation

- KARL STORZ SE

- Boston Scientific Corporation

- Neomend Inc.

- Trokamed GMBH

- Scanlan International Inc.

- BSD Medical Corp.

- Teleflex Incorporated

- AngioDynamics Inc.