|

市場調査レポート

商品コード

1836617

子宮内膜がん:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Endometrial Cancer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 子宮内膜がん:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 132 Pages

納期: 2~3営業日

|

概要

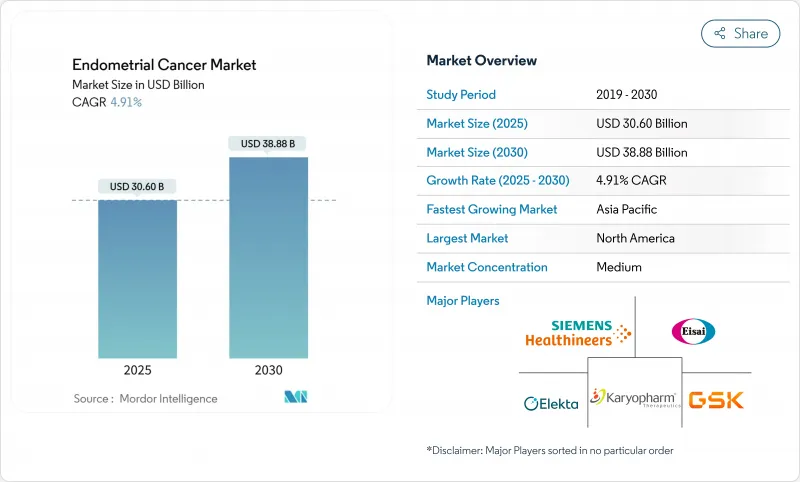

世界の子宮内膜がん市場規模は2025年に306億米ドルに達し、CAGR 4.91%で推移し、2030年には388億8,000万米ドルに達すると予測されています。

成長を後押しするのは、全生存期間を著しく改善する免疫療法と化学療法の併用療法の急速な普及、的を絞った処方の指針となる分子検査の普及、高所得国における支援的な償還政策です。人工知能画像解析やプロテオミクスバイオマーカーパネルを含む診断技術革新は早期発見の幅を広げ、低侵襲手術はスクリーニングを患者に受け入れやすくしています。一方、国内の放射性同位元素生産に対するサプライチェーン投資は、画像診断とブラキセラピーに対するボトルネックを緩和し、治療能力が罹患率の上昇に追いつくことを保証します。競合の勢力図は、3つのチェックポイント阻害薬が支配的であり、それらの併用試験プログラムにより、腫瘍学ネットワーク全体のブランド・ロイヤルティを強化する新規ラベルの拡大が高い割合で維持されています。

世界の子宮内膜がん市場の動向と洞察

肥満と女性の高齢化に関連した有病率の上昇

世界的な肥満の増加と女性の平均寿命の延長は、治療対象人口を拡大し、腫瘍科サービスに負担をかけ、治療薬と診断薬に対する持続的な需要を生み出しています。糖尿病や高血圧などの代謝性合併症は手術リスクを高め、周術期管理を複雑にするため、全身療法オプションの早期採用を促します。子宮内膜の厚さが14mmを超えると、同時に発生する悪性腫瘍のリスクが4倍になるため、病期分類のために婦人科腫瘍科を紹介される頻度が高くなります。ヘルスケアシステムは、集学的クリニックの規模を拡大し、特に郊外や地方で増加する症例数を管理するために遠隔腫瘍学を活用することで対応しています。保険会社は肥満と関連したリスクを認識するようになり、新たに診断された症例を治療パイプラインに送り込む予防スクリーニングの給付を承認しています。高BMIコホートが60~65歳の年齢層に入るにつれて、子宮内膜がん市場は長期的な拡大が見込まれます。

免疫療法と化学療法の併用療法の急速な普及

2024年1月から2025年3月にかけて3つのチェックポイント阻害薬併用療法が承認され、それぞれプラチナ製剤2剤併用化学療法よりも生存期間が延長しました。ドスタルリマブとカルボプラチン・パクリタキセルの併用療法は、化学療法単独の28.2カ月に対し、全生存期間中央値を44.6カ月に延長しました。ペムブロリズマブのレジメンはミスマッチ修復欠損腫瘍において無増悪生存期間を70%改善し、デュルバルマブはDUO-E試験において病勢進行リスクを58%減少させました。このようなデータは臨床的期待をリセットするものであり、国のガイドラインは現在、進行性疾患に対する最前線の治療として併用療法を推奨しています。このシフトは、バイオマーカーに基づく適格性が償還を決定し、転帰を最適化するため、分子生物学的検査の拡大を迫るものです。カナダと欧州連合(EU)での迅速な承認は、グローバルなハーモナイゼーションを示しており、多国間の臨床試験の結果を迅速に商業収益に変換することを可能にしています。

新規薬剤の高い治療費

チェックポイント阻害剤併用療法は、ミスマッチ修復能を有する腫瘍に対して、質調整生存年あたり15万米ドルを超える増分費用効果比をもたらし、割高な定価で販売されています。薬剤経済学的研究によれば、ドスタルリマブと化学療法の併用は、中国で支払い意思の閾値を満たすために15%の価格引き下げが必要です。再発症例の管理は、非再発症例と比較して、患者一人当たり年間8万4,562米ドルの超過費用を追加します。低所得地域では、最大7年の償還遅延が生存期間のギャップを悪化させ、臨床的ブレークスルーにもかかわらず子宮内膜がん市場を制約しています。

レポートで分析されているその他の促進要因と抑制要因

- 標的治療に対する有利な償還

- 最小侵襲診断手技の成長

- 服薬アドヒアランスを制限する薬剤関連毒性

セグメント分析

子宮内膜がんは、最大の患者プールとチェックポイント阻害薬の併用に関する広範なエビデンスに支えられ、2024年の売上シェア73.55%で子宮内膜がん市場を牽引しました。子宮肉腫は少数例であるが、精密手術技術や適応外の標的薬剤が治療成績を改善するにつれて、CAGRは8.25%で推移しています。がん肉腫のガイドラインでは、ミスマッチ修復の状態による生存率の違いを反映し、ドスターリマブベースのレジメンが推奨されています。進行腺がんは、ペムブロリズマブとカルボプラチン・パクリタキセルの併用療法に特によく反応し、70%の無増悪生存期間の延長を示し、医師の嗜好を固めています。分子サブタイピングにより、予想外に攻撃的な挙動を示すp53様NSMP腫瘍が明らかになりました。これらの病変は、ダブルチェックポイントブロッケードを探索する次世代試験に急速に登録されつつあります。

AIを活用した病理組織学的プラットフォームは、これまで誤って分類されていた高リスククローンにフラグを立て、早期の全身療法を可能にします。がん肉腫の症例シリーズで研究されたレンバチニブ・ペンブロリズマブは、管理可能な高血圧と疲労を伴いながら60%以上の病勢コントロール率を達成し、プラチナ製剤レジメンが無効な場合の救済的選択肢を提供しました。バイオマーカー検査が日常的に行われるようになったことで、治療法の選択は組織学的なものから変異に基づくアルゴリズムへと移行し、子宮内膜がん市場のセグメンテーションが深まり、コンパニオン診断薬の需要が高まっています。

地域別分析

2024年の子宮内膜がん市場規模は、幅広い免疫療法保険適用、高い検診普及率、専門腫瘍センターの集中を背景に、北米が37.72%のシェアでリード。分子診断薬の普及はほぼ普遍的であり、カナダ保健省が2025年にペムブロリズマブとドスターリマブを数週間以内に承認したことは、規制当局の迅速な対応を裏付けています。アウトカムズ・ベースド・アグリーメントのような価格交渉メカニズムは、予算への影響を管理しながら、公的負担によるタイムリーな上場を保証します。

欧州は依然として技術革新に優しいが、コストを意識した環境です。CHMPによるドスタルリマブの全進行例への適応拡大に対する肯定的見解は、欧州全域での償還に向けた布石となったが、各国政府は費用対効果比を精査し、時には適応前にリスク分担契約を義務付けることもあります。東欧諸国では導入が遅れているが、EUの統合基金が分子病理検査施設に助成金を出すようになり、アクセス格差が縮小しています。

2030年までのCAGRが最も速いのはアジア太平洋で9.22%であるが、これは人口動態の圧力と政府の取り組みの両方を反映しています。日本と韓国は免疫療法を国のガイドラインに組み入れ、中国は海南リアルワールドエビデンス試験を通じて国内製造を活用して価格を下げ、承認を加速させています。より広範な疾病負担に関する調査では、特に60~64歳の女性において2050年まで罹患率が継続的に増加すると予測されており、需要の持続が強調されています。

南米では、拡大する民間保険と医療ツーリズムの流れが導入パターンに影響を与えています。アンデス諸国や中米諸国の患者は、現地で入手できないチェックポイント阻害薬を求めてブラジルを訪れることが多いです。サハラ砂漠以南のアフリカでは、最大のケアギャップに直面しています。調査対象となった医療提供者の92%が、婦人科腫瘍のために国外への医療渡航を報告しており、アンメットニーズを浮き彫りにしています。病理検査室のアップグレードを後援する国際的な援助プログラムは、診断格差を縮小し始めており、今後10年間の市場成長につながると思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 肥満と女性の高齢化に関連した有病率の上昇

- 免疫療法と化学療法の併用療法の急速な普及

- 標的治療に対する有利な償還制度

- 低侵襲診断手技の成長

- ブラキセラピーの外来シフトによるアクセス拡大

- 市場抑制要因

- 新規薬剤の高い治療費

- アドヒアランスを制限する薬剤関連毒性

- 画像診断/治療のためのラジオアイソトープ供給制約

- サプライチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模および成長予測(金額、米ドル)

- がんタイプ別

- 子宮内膜がん

- 腺がん

- がん肉腫

- 扁平上皮がん

- その他のタイプ

- 子宮肉腫

- 子宮内膜がん

- 治療タイプ別

- 免疫療法

- 放射線療法

- 化学療法

- その他の治療

- 診断方法別

- 生検

- 骨盤超音波検査

- 子宮鏡検査

- CTスキャン

- その他の方法

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Merck KGaA

- Eisai Co Ltd

- Novartis AG

- Elekta AB

- Siemens Healthineers(Varian)

- GSK plc

- Karyopharm Therapeutics

- Takeda Pharmaceutical

- Bristol Myers Squibb

- F. Hoffmann-La Roche

- Context Therapeutics

- AstraZeneca PLC

- Pfizer Inc

- Hologic Inc

- Myriad Genetics

- GE HealthCare

- Medtronic plc

- Astellas Pharma

- Clovis Oncology

- Seagen Inc