ウェアラブル接着剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Wearable Adhesive - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836607

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

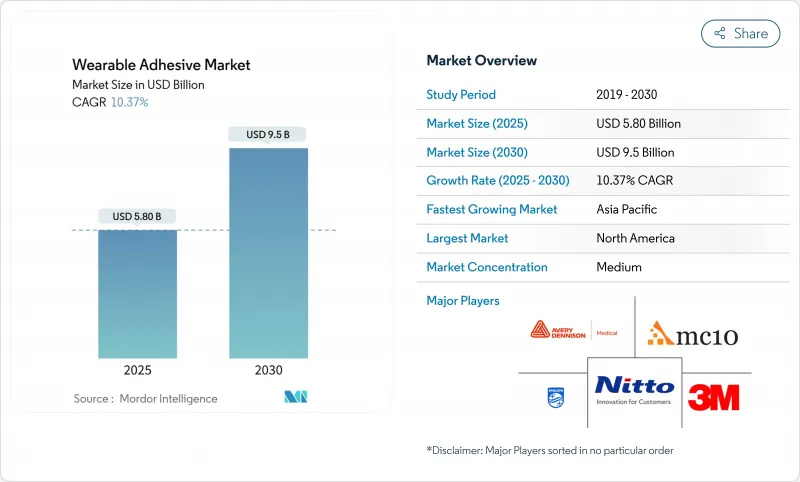

ウェアラブル接着剤の市場規模は2025年に58億米ドル、2030年には95億米ドルに達し、予測期間中のCAGRは10.4%で推移する見通しです。

成長を支えているのは、3つの同時シフトです。遠隔モニタリング・プログラムを拡大する医療のデジタル化、産業・防衛バイオメトリクスの着実な成長、装着寿命を延ばしながら皮膚反応リスクを低減する急速な化学革新です。2024年の売上高シェアは北米が37.8%でトップだが、中国の医療機器生産が2025年までに2,100億米ドルの国内市場に成長するのに伴い、アジア太平洋がCAGR 10.9%で最も急成長している地域となります。このセグメントの勢いは、ハイドロゲル製剤、治療用ドラッグデリバリー・パッチ、在宅介護環境において最も顕著であり、それぞれがトップラインのペースを上回る成長を見せています。

世界のウェアラブル接着剤市場の動向と洞察

ウェアラブル医療機器とフィットネス機器の採用拡大

2024年3月にFDAが市販品初の持続型グルコースモニターであるDexcom Steloを認可したことで、米国成人の2,500万人の2型糖尿病患者という新たなエンドユーザー層が開拓され、小売チャネル全体で粘着剤の数量成長が促進されました。ベンチャー企業の資金調達も同様の勢いを示しています。Biolinq社は2024年4月に5,800万米ドルを調達し、長時間使用可能な皮膚接着剤に依存する高精度の多分析バイオセンサーを開発しました。DexcomのG7プラットフォームは15.5日間の信頼できる接着を達成し、交換頻度を減らし、消費者に広くアピールしています。これらのマイルストーンはそれぞれ、ウェアラブル粘着剤市場を臨床の枠を超えて拡大し、日常的な健康管理にパッチを組み込むものです。

皮膚に優しい粘着剤の進歩

Contact Dermatitis誌の査読済みデータによると、アクリル酸イソボルニル(IBOA)は特定のCGMユーザーにおけるアレルギーの引き金となることが指摘されており、業界全体の処方変更を促しました。ダイマックス社は、IBOAフリー、TPOフリーの2000-MWシリーズでこれに応えたが、皮膚接触に関するISO 10993の要件は満たしています。マサチューセッツ工科大学の研究者たちは、線維化を回避し、免疫拒絶反応を起こさずに数ヶ月の移植を可能にするハイドロゲルバリアを追加しました。このようなブレークスルーは、皮膚有害事象に関連する規制上のハードルを緩和することにより、ウェアラブル接着剤市場を拡大します。

製品リコールにつながる皮膚刺激と過敏症

FDAのMAUDEデータベースには、粘着剤ベースのウェアラブルに対する皮膚炎の苦情が増加していることが記載されています。iRhythm社のZio MonitorとAbbott社のFreeStyle Libre 3はいずれも、化学熱傷または不正確な測定値に関連した警告またはリコールに直面しています。小児熱傷の事例がメガダイン電極の是正を引き起こし、1つの処方ですべてに適合する設計は、脆弱な皮膚のニーズには不十分であることを示しました。このような出来事は、ウェアラブル接着剤市場規模を一時的に縮小させ、再製造コストに火をつけ、積極的な生体適合性証明を好む規制環境に拍車をかけた。

レポートで分析されているその他の促進要因と抑制要因

- ホームベースの遠隔患者監視プログラムの拡大

- バイオメトリックパッチの産業および防衛への採用

- 長時間装着型接着と無痛剥離のトレードオフ

セグメント分析

シリコーンは2024年にウェアラブル接着剤市場の36.2%を占めたが、これは低刺激性プロファイル、再ポジショニング性、実証済みのISO 10993記録によるものです。NuSilとElkemは、ロール・ツー・ロール・コーティング・ラインの粘度範囲を最適化することで、ヘルスケア分野の契約を獲得しました。ハイドロゲル粘着剤は、現在23%に過ぎないが、汗を吸い取り、長時間の作業シフトでも電気的接触を維持するため、CAGR 11.4%で加速しています。ハイドロゲル・パッチのウェアラブル接着剤市場規模は、現在の勢いが続けば2030年までに30億米ドルを超えると思われます。ハイブリッドシロキサン-ハイドロゲルマトリックスは、特に通気性と導電性の両方を必要とするフレキシブルプリント回路アセンブリのための中間経路として浮上しています。

第2次技術革新は、導電性と自己修復をターゲットとしています。Frontiers in Chemistry』誌は、機械的損傷後に結合の完全性を回復し、リアルタイムの心電図捕捉を可能にするポリビニルアルコールヒドロゲルを記録しています。カリフォルニア大学バークレー校から発表されたリサイクル可能なリポ酸接着剤は、持続可能な物語を拡張し、性能データが成熟すれば医療廃棄物を削減できると思われます。このようなグリーンな特性は、やがて調達スコアに影響を与え、ウェアラブル接着剤市場を循環型モデルへと導くかもしれないです。

持続グルコースモニター、心電図パッチ、不妊治療トラッカーは41.4%の足場を築き、ウェアラブル粘着剤市場における診断主導権を確立しました。2025年4月、デックスコムのG7エクステンションが15日間の装着記録を達成し、粘着力のセクター標準が上昇しました。しかし、治療用パッチは、初回通過代謝をバイパスするマイクロニードル型ドラッグデリバリーアレイを原動力として、CAGR12.0%で疾走しています。このサブクラスのウェアラブル接着剤市場規模はすでに8億米ドルを超えており、接着性能がドラッグデリバリーの安全性指標を兼ねているため、プレミアム価格を享受しています。

経皮神経調節および疼痛管理デバイスはこの傾向をさらに強めるものであり、一貫した皮膚インピーダンスを必要とするため、粘着剤の選択が重要な臨床パラメータとなります。2024年に発行されたFDAのガイダンスでは、貼付薬システムの貼付後72時間の剥離テストが特に求められており、新規参入企業にとっては技術的な障壁となっています。スマート創傷被覆材は、水分センサーと抗菌剤リリースを統合することで、両製品の世界を融合させ、差別化の長い道筋を提供します。

地域分析

規制の明確化により北米が37.8%のシェアで首位を維持。医療機器の生物学的評価に関するFDAの2024年アップデートにより、すでにIBOAフリーの化学物質を使用しているサプライヤーに早期参入のメリットがもたらされました。同地域はまた、10日以上の着用に関する主張を検証する臨床試験の多くを開催しており、データと償還の整合性の好循環を埋め込んでいます。

アジア太平洋地域は、中国の5ヵ年計画によって国内の医療機器イノベーションと接着剤コーティングラインに資金が供給され、CAGRが10.9%と最も早く記録されました。2023年後半に発効したインドの新しい登録義務制度は、劣悪な輸入品をフィルタリングし、評判の良いサプライヤーを合弁事業に誘導して、ウェアラブル接着剤市場の足跡を拡大します。

欧州は着実に成長しているが、グリーン・ディールはリサイクル性と溶剤の削減を推進し、単価をわずかに引き上げる可能性のある水性システムへの研究開発の軸足を促しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ウェアラブル医療機器およびフィットネス機器の採用拡大

- 皮膚に優しい粘着剤の進歩

- 在宅患者遠隔モニタリングプログラムの拡大

- バイオメトリックパッチの産業・防衛分野での利用拡大

- 肌に優しい粘着剤を必要とする再利用可能な機器への規制強化

- 低侵襲ドラッグデリバリーマイクロニードルパッチの台頭

- 市場抑制要因

- 製品回収につながる皮膚刺激と過敏性

- 長時間の接着と痛みのない剥離のトレードオフ

- シリコン/アクリレート廃棄物に関する環境問題

- 医療グレードのハイドロゲルポリマーの脆弱なサプライチェーン

- バリューチェーン分析

- 規制状況

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

- マクロ経済動向の市場への影響評価

第5章 市場規模と成長予測(金額)

- 接着剤化学別

- シリコーン

- アクリル

- ハイドロゲル

- ハイドロコロイド

- その他

- 製品タイプ別

- 診断/モニタリング用パッチ

- 持続グルコースモニター(CGM)

- 心電図/心臓パッチ

- 温度パッチ

- 治療用パッチ

- マイクロニードルドラッグデリバリー

- TENS/神経調節パッチ

- 経皮吸収型パッチ

- 創傷被覆材

- アドバンスドハイドロコロイド

- 抗菌フォーム

- スマートバンデージ

- 診断/モニタリング用パッチ

- 用途別

- ヘルスケア

- スポーツ・フィットネス

- 産業・軍事

- コンシューマー・ウェルネス

- エンドユーザー別

- 病院

- クリニック

- 在宅医療

- 外来手術センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- 3M

- Avery Dennison Medical

- Nitto Denko Corporation

- Scapa Healthcare(Mativ)

- Henkel AG and Co. KGaA

- Adhesives Research Inc.

- DuPont(Liveo)

- Rogers Corporation

- Flexcon Company Inc.

- Tapecon Inc.

- Medtronic plc

- Koninklijke Philips N.V.

- MC10 Inc.

- Vital Connect Inc.

- Kenzen Inc.

- Lief Therapeutics

- Smith and Nephew plc

- Coloplast A/S

- Cardiac Insight Inc.

- Integra LifeSciences Corp.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日