|

市場調査レポート

商品コード

1836605

皮膚がん治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Skin Cancer Therapeutics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 皮膚がん治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

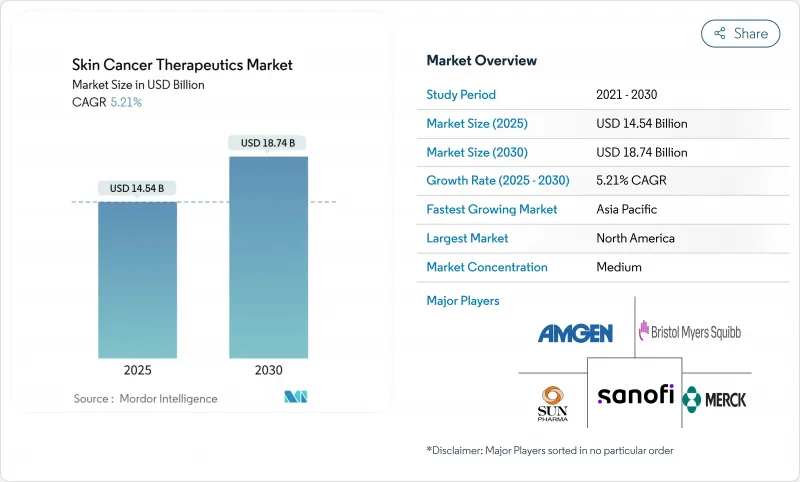

皮膚がん治療市場は2025年に145億4,000万米ドルに達し、2030年には187億4,000万米ドルに拡大すると予測され、CAGRは5.21%を記録します。

精密医療、リアルタイムの分子検査、人工知能(AI)による意思決定支援の採用により、単独手術からデータ誘導による治療選択へと医療が移行しつつあります。AI診断プラットフォームは現在、専門医の性能に匹敵する96%の感度を記録し、mRNAベースのワクチンは後期段階でメラノーマの再発率を49%削減しました。規制当局は新規薬剤の開発を急ピッチで進めており、支払者は遠隔皮膚科への償還を拡大し、投資家は処置コストを下げる外来患者提供モデルに資金を提供しています。チェックポイント阻害剤と個別化ワクチンを組み合わせた製薬アライアンス、AIを治療薬に組み込んだメーカー、プライベート・エクイティに支えられた診療所の統合など、供給サイドのダイナミクスも同様に重要であり、競争上の位置づけを再構築しています。

世界の皮膚がん治療市場の動向と洞察

皮膚がんの発生率の増加

メラノーマ症例は2015年から2025年にかけて42%増加し、高齢化、ライフスタイルの変化、環境汚染物質が共同で疾病負担を高めていることが確認されました。都市汚染のホットスポットは予想外に高い発生率を示しており、空気中の発がん物質が紫外線暴露リスクに加わっていることを示唆しています。高解像度の画像診断による早期発見は、症例数を増加させるだけでなく生存率を向上させ、診断と治療の両方の需要を支えています。新興国は今や欧米の日光浴パターンを反映しており、予防キャンペーンが強化されても皮膚がん治療市場は拡大し続けると思われます。

免疫腫瘍薬の承認拡大

規制当局は新規薬剤へのアクセスを加速させています。2024年、FDAはすべての固形がんに対するニボルマブの皮下投与を承認しました。これは、点滴室以外で投与される初のPD-1阻害剤です。中国がトリパリマブをメラノーマの前治療薬として承認したことは、規制が欧米の基準と調和していることを示しています。ニボルマブとイピリムマブの2剤併用療法の10年生存率は43%で、プレミアム価格が維持されています。より広い適応と簡便な投与は、皮膚がん治療市場での継続的な取り込みを支えています。

高い治療費とデバイスの資本コスト

チェックポイント阻害薬は1回あたり2万3,000米ドルを超え、腫瘍浸潤リンパ球療法は1コースあたり10万米ドルを超えます。米国メディケアの償還額が2007年から2024年にかけて実質ベースで46%減少しているにもかかわらず、MOHの手術費用は上昇しています。低所得国では、このような価格は年間の医療予算を凌駕し、皮膚がん治療市場の足かせとなっています。診療所の統合は運営上の節約をもたらすが、投資家がリターンを求めるため患者負担が増える可能性があります。

レポートで分析されているその他の促進要因と抑制要因

- mRNA-IO併用ワクチンの急速な普及

- 個別化ネオアンチゲン細胞療法の出現個別化ネオアンチゲン細胞

- 免疫関連有害事象の深刻化

セグメント分析

メラノーマは2024年に皮膚がん治療市場の48.0%を占め、この腫瘍が全体の症例の1%にすぎないことを考えると、圧倒的な地位を占めています。このシェアを支えているのは、割高な薬価と集学的治療です。ニボルマブとイピリムマブの併用療法のコストは患者1人当たり年10万米ドルを超え、収益の集中を強めています。メルケル細胞がんなどの希少がんは、診断意識が向上し、標的薬剤がパイプラインに加わるにつれて、CAGR 13.4%に上昇すると予測されます。皮膚扁平上皮がんは、新たに承認された抗体によって47.4%の奏効率を達成し、成長を維持します。

プレシジョン・バイオプシー検査は不必要な手術を減らします。キャッスル・バイオサイエンシズのDecisionDx-Melanomaはセンチネルリンパ節の決定をガイドし、コントロールを損なうことなく罹患率を減少させる。ネオアジュバント療法試験とmRNAワクチンは、治療可能な集団をより早期の段階まで広げます。これらの進歩は、他のサブタイプが加速する中でも、メラノーマの収益の重要性を守っています。

地域別分析

北米は、早期の技術導入、密集した専門医ネットワーク、有利な償還により、2024年に40.1%のシェアを維持。欧州は整合化された規則とユニバーサルケアの資金メカニズムでこれに続きます。

アジア太平洋はCAGR最速の10.3%を記録しています。中国のNMPAはファーストラインのメラノーマにトリパリマブを受け入れ、日本はホウ素中性子捕捉療法のパイオニアであり、現在までに500人以上の患者を治療している、とnature.comは述べています。

中東とアフリカは医療観光回廊に依存し、南米は公衆衛生予算の増加から利益を得ています。サプライチェーンは現地化しつつあります。中国の委託製造業者がPD-1抗体を製造し、インドの機器メーカーが皮膚鏡検査装置を供給しています。このようなシフトは、世界の企業が技術移転提携を推進しながらも、皮膚がん治療市場における地域の自給自足傾向を浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 皮膚がんの発生率の増加

- 免疫腫瘍薬の承認拡大

- 標的BRAF/MEK阻害薬治療の拡大

- 進行BCCにおけるヘッジホッグ経路阻害薬の採用増加

- 個別化新抗原細胞療法の出現

- 局所腫瘍溶解パッチの画期的治療薬指定

- 市場抑制要因

- 高い治療法とデバイスの資本コスト

- 重篤な免疫関連有害事象

- 訓練を受けた皮膚科医の世界的不足

- AIアルゴリズムによる人種的偏見とデータ・プライバシーのギャップ

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(金額)

- 疾患タイプ別

- メラノーマ

- 基底細胞がん

- 皮膚扁平上皮がん

- その他の希少皮膚がん

- 治療方法別

- 手術療法

- 化学療法

- 免疫療法

- 標的療法

- 光線力学的療法

- その他

- エンドユーザー別

- 病院

- 皮膚科クリニック

- がんセンター

- 外来手術センター

- 研究・学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東およびアフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Amgen

- Pfizer

- Bristol-Myers Squibb

- Iovance Biotherapeutics

- Sanofi

- Merck & Co.

- Novartis

- Regeneron

- Sun Pharma

- Evaxion Biotech

- InxMed

- MediWound

- Roche

- AstraZeneca

- Moderna

- Castle Biosciences

- DermTech

- Squaremind

- Medicus Pharma

- Canfield Scientific

- Leica Microsystems