|

市場調査レポート

商品コード

1836584

心臓補助装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Cardiac Assist Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 心臓補助装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月26日

発行: Mordor Intelligence

ページ情報: 英文 111 Pages

納期: 2~3営業日

|

概要

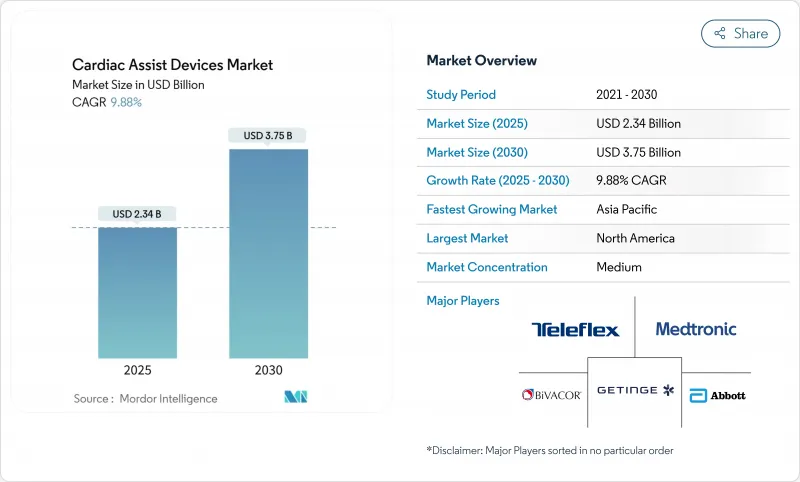

補助人工心臓(VAD)コアセグメントの心臓補助装置の市場規模は、2025年に23億4,000万米ドルとなり、2030年には37億5,000万米ドルに達すると予測され、CAGRは9.88%となるmordorintelligence.com。

心臓補助装置市場は、病院が末期心不全の増加、ドナー心臓の不足に直面し、連続流技術への信頼が高まるにつれて拡大しています。磁気浮上式ポンプ、経皮的マイクロポンプ、小児適応におけるブレークスルーが早期介入を可能にし、アジア太平洋における償還の拡大がアクセスを広げています。小児用Impella 5.5およびImpella CPのFDA承認に代表される規制の勢いは、疾患の経過の早い段階での目的地治療の導入を促しています。同時に、HeartMate 3 EOGOのような安全性リコールは、市販後のサーベイランスを強化し、反復的な設計の改善を促しています。全人工心臓と外来カウンターパルセーションシステムに対するベンチャー企業の持続的な投資は、心臓補助装置市場が技術革新と事業成長のための肥沃な場であり続けることを示しています。

世界の心臓補助装置市場の動向と洞察

機械的循環補助への依存を強めるドナー心臓不足

中国では毎年4万人の小児が心不全で入院しているにもかかわらず、小児の心臓移植は年間100件未満しか行われていないです。そのため、心臓補助循環装置市場では、ヘルスケアシステムがブリッジソリューションではなく、第一選択療法として機械的循環補助装置を採用しています。目的地治療プログラムでは現在、Aeson人工心臓のようなデバイスが使用されており、このデバイスは30例の橋渡し移植を中央値で156日間サポートしています。新たに承認された小児用Impellaシステムは、体重30kg以上の小児にも経皮的補助人工心臓の適応を拡大し、候補者の幅を広げています。ハートメイト3による生存期間は5年を超え、移植のベンチマークに匹敵します。この持続的な有効性は、機械的循環補助を決定的な治療法として位置づけ直し、心臓補助循環装置市場の長期的成長を支えています。

レガシーシステムと比較して合併症を低下させる連続流および経皮的デバイス

ハートメイト3のフルMagLev技術は機械的摩耗点をなくし、インペラの軸流設計は血管外傷を減少させる。ARIES-HM3試験では、アスピリンを中止した患者の出血イベントが40%減少したことが示され、DanGer Shock試験では、STEMI心原性ショックにおけるImpella CPの絶対死亡率が12.7%減少したことが報告されているjnjmedtech.com。同日退院プロトコールと鎖骨下アクセスは外来での回復を可能にし、入院患者のコストを下げ、心臓補助装置市場を拡大します。合併症発生率の低下と可搬性により、これらのシステムは移植への橋渡しと目的地治療の両方の経路にとって魅力的なものとなっています。

日本と韓国における目的地治療に対する償還の拡大

日本と韓国では、耐久性のある補助人工心臓の費用対効果が入院の繰り返しに比べて優れていることを認め、目的地治療の移植費用を償還するようになりました。これらの決定は、自己負担を減らし、専門プログラムへの病院の投資を刺激します。持続流型補助人工心臓は、より長い耐久性とより低い脳卒中発生率を達成し、支払者は質調整生存年数の向上を予見しています。アジア太平洋地域における早期償還の機運は、同地域の心臓補助装置市場における2桁のCAGRを支えています。

レポートで分析されているその他の促進要因と抑制要因

- TAVR/MCSおよび中等度HFClass-Iにおける経皮的補助の適応

- 拡大デバイスカテゴリー全体にわたるリコールと安全性への懸念

- 植込み型デバイスの抗凝固療法関連の出血・脳卒中リスクは依然として20%超

セグメント分析

左室補助人工心臓は2024年に心臓補助装置市場シェアの77.33%を占めました。LVADに起因する心臓補助装置市場規模は、HeartMate 3の5年生存ベンチマークに後押しされ、目的地治療の取り込みとともに成長すると予測されます。BiVACORのチタン製ユニットなどの全人工心臓は、複雑な症例に両心室サポートを提供し、CAGR 10.45%で成長すると予測されます。経皮的Impellaシステムは、急性心原性ショックやハイリスクPCIを治療することで耐久性のあるデバイスを補完するもので、これまでに33万人以上の患者が治療を受けているjnjmedtech.com。右室補助循環装置と両心室補助循環装置はニッチなニーズを満たし、大動脈内バルーンポンプは短期的な血行動態の安定化に関連性を保っています。これらのモダリティを組み合わせることで、心臓補助装置市場は多様化し、患者コホート全体の臨床リスクを軽減することができます。

連続流工学、小型化、磁気浮上は、ほとんどの次世代プラットフォームを支えています。BrioVADの完全浮上式ローターは、より静かな操作と溶血の低減を目指しており、磁気浮上式経皮マイクロポンプは血管外傷の低減を約束しています。FDAのブレークスルー指定はスケジュールを早め、新興企業と既存企業の競争力を同等にします。早期実用化インプラントの成功は、性能を検証し、投資家の信頼を高め、心臓補助装置産業における研究開発の勢いを持続させる。

地域別分析

北米は2024年の世界売上高の41.50%を占め、FDAの早期承認、専門的な手術能力、強固な民間支払保険に支えられています。Texas Heart Instituteのような主要機関が、全人工心臓のファースト・イン・ヒューマン試験を推進し、心臓補助装置市場を技術革新の最前線に位置づけています。カナダとメキシコは、国境を越えた紹介や公的支払いプログラムを通じて需要の増加をもたらしています。

欧州は第2位のシェアを占めており、ドイツ、フランス、英国がCE調和承認と統合移植プログラムを通じて導入の先陣を切っています。心臓補助装置市場は、国民皆保険、安定した償還、成熟した手術トレーニングパイプラインなどの恩恵を受けています。南欧諸国は医療ツーリズムを活用し、北欧諸国は外来LVAD経路を採用し、利用をさらに促進しています。

アジア太平洋はCAGR12.03%で最も急成長している地域であり、中国の2024年以降の改革が国内技術革新に刺激を与え、世界最小45グラムの人工心臓インプラントを生み出しました。日本と韓国では目的地治療に対する保険償還が拡大され、連続流量のデバイスに有利な土壌が生まれる一方、インドとオーストラリアではカテーテルベースのポンププログラムが拡大されます。地域の公衆衛生への投資と加速する心血管疾患の蔓延が、補助人工心臓市場の長期的成長を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ドナー心臓不足によるLVADとTAHへの依存度の高まり

- 常用流型LVADは拍動型ポンプに比べて再入院を減少させる

- 中等度HFにおけるTAVR/MCSの適応拡大(FDAおよびEMA)

- 日本および韓国における目的地治療に対する償還の拡大

- 完全な院外サポートを可能にする磁気浮上式マイクロポンプ

- 2024年の入札改革後、中国国内でのVAD臨床試験が急増

- 市場抑制要因

- クラスIリコール(ハートメイト3 EOGO、メドトロニックHVAD撤退)

- 抗凝固療法関連の出血および脳卒中リスクは依然として20%以上

- 小児用サイズの完全植え込み型ポンプは限られている(生産能力のボトルネック)

- マグレブ・ローターの希土類磁石へのサプライチェーン依存

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- デバイスタイプ別(金額)

- 左室補助循環装置(LVAD)

- 右室補助循環装置(RVAD)

- 両心室補助装置(BiVAD)

- 大動脈内バルーンポンプ(IABP)

- 全人工心臓(TAH)

- その他の循環補助装置

- 用途別(金額)

- BTT

- DT

- BTR

- その他の用途

- エンドユーザー別(金額)

- 病院

- 心臓・移植センター

- 外来/専門クリニック

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Johnson & Johnson MedTech(Abiomed)

- Berlin Heart GmbH

- SynCardia Systems LLC

- Medtronic plc

- Jarvik Heart Inc.

- Carmat SA

- BiVACOR Inc.

- EvaHeart Inc.

- LivaNova PLC

- Calon Cardio-Technology Ltd

- Terumo Corporation

- Getinge(Maquet Cardiopulmonary)

- Fresenius Medical Care(Novalung)

- Boston Scientific Corporation

- Edwards Lifesciences

- Magenta Medical Ltd

- Leviticus Cardio

- Windmill Cardiovascular Systems

- ReliantHeart Inc.