|

市場調査レポート

商品コード

1836581

リファービッシュ医療機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Refurbished Medical Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| リファービッシュ医療機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月11日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

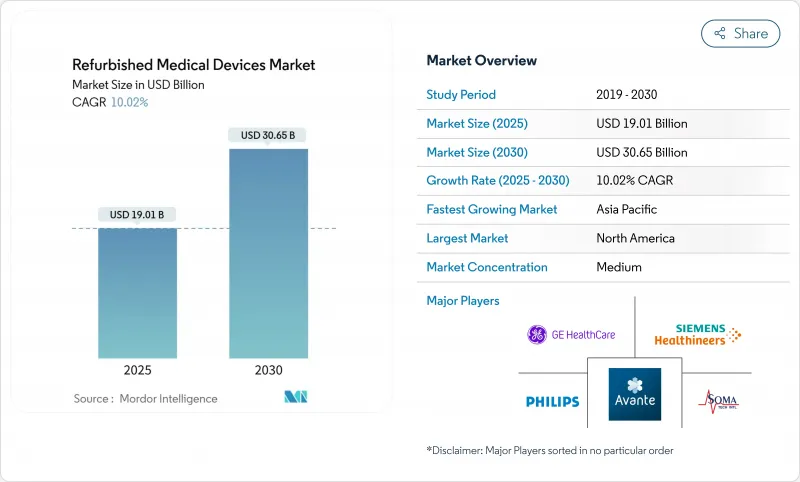

リファービッシュ医療機器の市場規模は2025年に190億1,000万米ドル、2030年には306億5,000万米ドルに達すると予測され、CAGRは10.02%です。

病院、外来手術センター、独立系診断プロバイダーは、信頼性の高い性能と40~60%の設備投資削減を両立できるリファービッシュ医療機器をますます好むようになっています。この成長の勢いは、病院の予算制約、循環型経済購買ルールへの転換、AI対応画像処理システムの認証サイクルの高速化も反映しています。アジアやラテンアメリカでは民間診断センターが拡大し、需要が高まる一方、デジタル・オークション・プラットフォームが二次機器チェーンの流動性を高めています。供給側では、相手先商標製品メーカー(OEM)再生業者がブランドの信用を維持し、割高な価格帯を維持しているが、独立系再生業者はサービスが行き届いていない地域やニッチな治療法をターゲットとして急速に規模を拡大しています。

世界のリファービッシュ医療機器市場の動向と洞察

ヘルスケアコスト抑制の必要性

2023年、病院は医療用品に1,469億米ドルを費やす一方、メディケアとメディケイドによる1,300億米ドルの支払い不足に直面しており、医療の質を低下させることなく予算を伸ばす機器の必要性が高まっています。磁気共鳴スキャナーの再生品は、新品の40~60%安い価格で販売されており、労働力とデジタル投資のための資金を確保することができます。2023年には、画像診断システムの平均交換年数が7.1%上昇します。これは、医療提供者が資産サイクルを長期化し、払い戻しの遅れに対する戦略的ヘッジとして再生品購入を検討している証拠です。特に米国では、限界収入圧力により、最高財務責任者が総所有コストを主要な購入基準として扱わざるを得ないためです。

サーキュラー・エコノミーの推進

欧州の医療制度では、ライフサイクルルールを資本予算に組み込み、埋立処分されることなくバリューチェーンに再導入される機器に報酬を与えています。OEMは、リコンディショニングの際に素早く交換できるモジュラーパーツを備えたスキャナーやモニターの再設計で対応しています。持続可能な調達は、性能基準を満たしつつ原材料の需要を削減するため、リファービッシュ医療機器市場はこうした規則から恩恵を受ける。診断用プローブから金属やポリマーをリサイクルするパイロット・プロジェクトは、現在、安全な再利用経路を実証しています。広く受け入れられるには、メーカー、規制当局、病院グループが共通の試験ベンチマークに合意する必要があるが、早期導入企業からはすでに、予算の節約とともに、測定可能な排出量の削減が報告されています。

市販後の規制の精査

異なるコンプライアンス規則が、使用済み機器の国境を越えた出荷を複雑にしています。米国では食品医薬品局が市販前クリアランスを要求するのに対し、欧州連合(EU)では医療機器規則(EU規則)2017/745に基づき適合性が強制されます。これらの重層的な審査は、特にPET-CTスキャナーのような複雑な製品の場合、リードタイムを長くし、文書コストを増加させる。そのため、多国籍クリニックネットワークを運営するプロバイダーは、社内に規制チームを持つ改修パートナーを好みます。

レポートで分析されているその他の促進要因と抑制要因

- AI対応画像アップグレードサイクル

- 民間診断センターの普及

- 譲渡不可能なOEM保証

セグメント分析

医用画像機器は、2024年のリファービッシュ医療機器市場で最大の40.13%のスライスを占め、このカテゴリーの価格ベンチマークを設定し続けています。2015年から2020年にかけて製造された磁気共鳴装置とコンピュータ断層撮影装置の設置ベースは、現在、第二のライフサイクルを迎えており、再生業者はコイルの交換、検出器の更新、ソフトウェアのアップグレードによってこれらのプラットフォームを復元することができます。X線装置や超音波装置は、特に東南アジアや西アフリカの二次病院向けに、低価格でありながら大量に販売されています。予測分析モジュールやコンピュータ支援診断プラグインは、新たなハードウェアを導入することなく具体的な臨床価値を付加するため、AIのレトロフィットの波は利幅をさらに拡大します。その結果、画像処理分野のリファービッシュ医療機器市場規模は、全体の10.02%の軌道に沿って上昇すると予測されます。

手術室・手術機器ニッチは最も急成長している製品群であり、2030年までのCAGRは11.85%を記録すると予測されます。外来手術センターでは、麻酔器、手術台、内視鏡タワーの整備が好まれています。OEM部品の入手可能性も向上しており、改修ワークショップでは新品と同じ基準で無菌性と電気的安全性を検証できるようになっています。電気外科用プラットフォームや腹腔鏡システムは、モジュール式の部品交換に適しており、改修のサイクルタイムを短縮しています。エンドユーザーの需要は現在、米国の地域病院から湾岸諸国の高度急性期センターにまで及んでおり、価値認識が予算に制約のある施設以外にも広がっていることを裏付けています。

地域別分析

北米は2024年に世界売上高の40.02%を占めました。これは、償還圧力、大規模な設置ベース、179条控除が、耐用年数の経過した機器に有利に働くためです。多くの病院チェーンは、資産管理ダッシュボードを集中管理し、新規購入シナリオに対する改修のベンチマークを行うことで、サイバーセキュリティガイドラインに適合したアップグレードを正当化しています。カナダの各州の医療ネットワークも同様にライフサイクルコストを分析しており、実績のあるOEMの再認証を好むことで、ハイエンドのスキャナーや人工呼吸器の安定した需要を維持しています。

アジア太平洋地域は最も急成長している地域で、リファービッシュ医療機器市場規模は2025年から2030年にかけてCAGR 11.38%で拡大すると予測されています。中国とインドが市場規模を牽引しているが、ベトナムやインドネシアといった二次的な拠点は、民間保険への加入拡大に伴う波及効果を示しています。この地域の規制状況は進化しており、マレーシアのような国では医療機器庁を通じて再生医療に関する具体的なガイドラインが策定され、より体系的な市場開拓の道が開かれています。韓国やシンガポールの地域再生センターは、出荷時間を短縮し、通関を簡素化する一方、現地の規制当局が新たに発行したガイドラインは、取込検査や表示規則を明確にしています。その結果、画像処理チェーンや日帰り手術クリニックを経営する個人投資家は、予測しやすくなり、安心感を得ることができます。

欧州は、CAGR 9.68%で前進し、極めて重要な地位を維持しています。環境調達指令と医療機器規制が逆風と追い風を生み出しています。コンプライアンス・コストは上昇するが、公立病院は現在、入札の際にカーボンフットプリント(二酸化炭素排出量)を採点基準としています。ドイツ、フランス、英国が台数でリードする一方、東欧市場は構造基金が診断機器の増設に資金を充てるため、最も速い割合で増加しています。地域のイノベーターはまた、EUの政策に基づく電子機器パスポートに直接反映させることができる、クラウドにリンクされた改修文書を試験的に導入しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ヘルスケアコスト抑制の必要性

- サーキュラーエコノミーの推進

- AI対応画像診断のアップグレードサイクル

- 民間診断センターの急増

- 中古医療機器に対する税制優遇措置

- オンライン・オークション・プラットフォームの出現

- 市場抑制要因

- 市販後の規制当局による精査

- 譲渡不可能なOEM保証

- 規格の細分化と価格変動

- サプライチェーン分析

- 規制の見通し

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(金額)

- 製品別

- 医療用画像機器

- X線装置

- 超音波診断装置

- MRI装置

- CTスキャナー

- 核医学イメージング(PET、SPECT、PET/CT)

- その他の画像機器

- 手術室・手術機器

- 麻酔装置

- 電気手術装置

- 手術用顕微鏡

- CO.・薬剤モニター

- その他手術室機器

- 患者監視装置

- マルチパラメーターモニター

- 心電図装置

- NIBPモニター

- 心血管・循環器機器

- 神経機器

- 内視鏡システム

- ICU・クリティカルケア機器

- 腎臓・透析機器

- その他の医療機器

- 医療用画像機器

- 再生業者別

- OEM認定再生業者

- 独立系および社内修理業者

- エンドユーザー別

- 病院

- 外来手術センター

- 画像診断センター

- その他のエンドユーザー

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Agito Medical

- Amber Diagnostics

- Avante Health Solutions

- Block Imaging International

- Canon Medical Systems

- Fair Medical Co., Ltd

- Fujifilm Healthcare

- GE HealthCare

- Henry Schein Medical

- Hitachi Healthcare Systems

- Integrity Medical Systems

- Johnson & Johnson Services, Inc.(Sterilmed)

- Master Medical Equipment

- Medtronic plc

- Nationwide Imaging Services

- Koninklijke Philips N.V.

- Radio Oncology Systems

- Siemens Healthineers

- Skanray Technologies

- Soma Tech Intl.

- US Med-Equip