ヘルスケア予測分析:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Healthcare Predictive Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836574

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

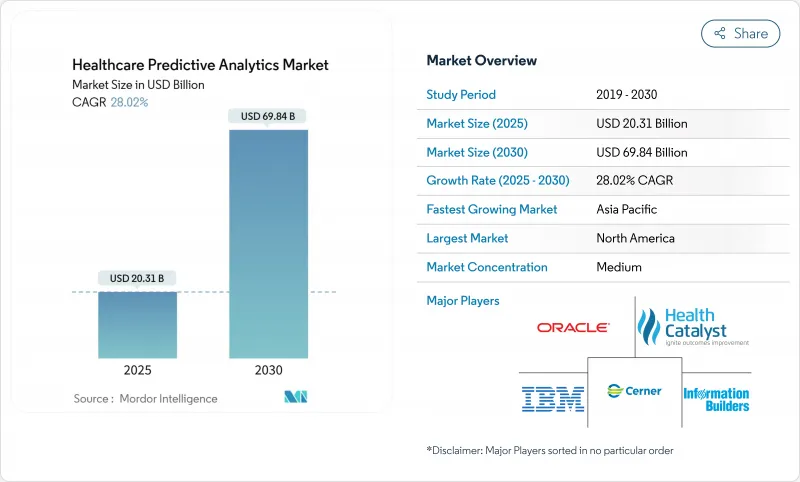

ヘルスケア予測分析の市場規模は2025年に203億1,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは28.02%で、2030年には698億4,000万米ドルに達すると予測されます。

AIを活用した臨床意思決定支援の急速な普及、クラウドインフラの拡大、米国食品医薬品局(FDA)による規制の明確化が、この拡大を支えています。電子カルテ(EHR)、ウェアラブル、接続された医療機器からのリアルタイムデータは、ますます正確になっているリスクモデルの原料を供給し、支払者は償還を測定可能なアウトカムに関連付ける。既存のEHRベンダーはネイティブアナリティクスを統合して既存顧客を囲い込み、専門企業は希少事象予測の課題に対処する合成データツールで対抗しています。地域によって採用は異ります。北米は現在リードしているが、アジア太平洋ではクラウドファースト政策を含むデジタル化プログラムが進んでおり、ヘルスケア予測分析市場の次の需要急増を示唆しています。

世界のヘルスケア予測分析市場の動向と洞察

個別化医療とエビデンスに基づく医療の採用

医療提供者はマルチオミクスと社会的決定要因のインプットをリスクエンジンに組み込み、精密治療を進め、有害事象を減らします。2025年に発行されたFDAガイダンスは、透明性が高くバイアスが軽減されたアルゴリズムを推奨するライフサイクル制御の概要を示しています。大規模な学術センターでは現在、AI予算の半分近くを個別化モニタリングと診断ソリューションに割り当てています。ゲノムとEHRの統合は腫瘍学のブレークスルーを加速させ、早期導入企業はより個別化されたケアプランにより患者エンゲージメントのスコアが高いと報告します。

価値ベースの償還モデルによる効率化圧力

代替的な支払い方法は、アウトカムの改善とコスト抑制に報いるものであり、リアルタイムのリスク層別化を日常的なワークフローに押し上げるものです。米国ではCMSのインセンティブにより、二桁の営業利益率向上を示す迅速な導入が促進されています。医療システムは、予測トリアージを使用して、予定外の入院を防ぎ、急性期後のサービスを調整し、アナリティクスへの投資に対する120%以上のリターンを記録しています。また、タイムリーなアラートは人員配置の最適化にも役立ち、2022年の労働力不足以降に急増した残業代を削減しました。

不十分なエンタープライズグレードのデータ基盤

断片化されたアーキテクチャがデータセットの統合を妨げており、経営幹部の94%が2024年における優先事項のトップ3にアップグレードを挙げています。組織のデータリテラシーが高いと回答したのはわずか28%で、モデルの運用が遅れています。小規模病院では、クラウド移行やリアルタイム推論に不可欠な高性能コンピュート・ノードの資金繰りに苦労しており、プロジェクトのタイムラインを延ばし、早期の臨床的成功を制限しています。

レポートで分析されているその他の促進要因と抑制要因

- 回避可能なヘルスケア支出を抑制する必要性

- IoT/ウェアラブルデータストリームの普及

- 分析に精通したヘルスケア専門家の不足

セグメント分析

財務アナリティクスは2024年にヘルスケア予測アナリティクス市場の27.92%を占め、収益サイクルの最適化と不正検出がその原動力となりました。人頭契約はコーディングエラーや否認にペナルティを課すため、このセグメントは引き続き重要です。これと並行して、臨床分析のヘルスケア予測分析市場規模は30.52%のCAGRで上昇すると予測されており、これはアウトカムのギャップを埋め、治療を個別化したいというプロバイダーの意向を反映しています。臨床への導入は、敗血症の警告、死亡率の予測、手術室のスケジューリングなど多岐にわたり、患者の安全性と資源利用の測定可能な改善を生み出しています。

合成データへの継続的な投資は、結核研究で91%の診断精度を達成した希少疾患のモデリングを強化し、この機能は現在、より広範な臨床分析スイートにバンドルされています。ポピュレーションヘルス・モジュールは、請求、薬局、社会的決定要因の入力を集約し、積極的なアウトリーチをサポートします。オペレーションとサプライチェーンのアプリケーションは、在庫運搬コストを削減し、手術症例数のバランスをとることで付加価値を高め、ヘルスケア予測分析市場の長期的な拡大を支える多様な需要プロファイルを完成させています。

組織が過去の実績に対する基本的な可視化を求めているため、記述的ツールは2024年にヘルスケア予測分析市場で51.43%の売上シェアを占めました。これらのプラットフォームは高度な技術のためのフィーダーとして機能するが、成熟度は変化しています。コグニティブ・アナリティクスに起因するヘルスケア予測アナリティクス市場規模は、非構造化メモを解析する自然言語処理と患者サマリーを起草するジェネレーティブAIに支えられ、CAGR 37.47%で拡大します。

規制上のガードレールは現在、適応型アルゴリズムを許可しており、静的なスコアカードから介入を提案するエージェント型AIへの移行を加速させています。ベンダーは、変数の影響を追跡する解釈可能なレイヤーを組み込み、コンプライアンスチームを満足させています。処方的モジュールは、まだ始まったばかりだが、投薬の滴定や人員配置の変更を推奨します。同業他社のベンチマーキングによると、初期のユーザーは意思決定サイクルを3分の1に短縮しており、企業展開の深化を支持しています。

地域別分析

北米は、EHRの普及、CMSの品質インセンティブ、FDAの積極的な監視に後押しされ、ヘルスケア予測分析市場の2024年世界売上高の38.12%を創出しました。主要な統合医療提供ネットワークは、臨床、財務、運用の各領域にまたがる多分野にまたがる分析チームを配備し、病院の司令部に供給する検証済みモデルを作成しています。アナリティクス投資に対する平均リターンは120%を超え、経常予算の強化につながっています。

欧州では、資金が十分に投入された国家的なデジタル化計画や、データ保護とアルゴリズムの透明性を優先する欧州連合(EU)のAI法がこれに続いています。ドイツ、英国、フランスは、立ち上げコストを相殺し、ベンダーの認定を促進する政府補助金を支援しています。倫理審査委員会は、社会的信頼の低下から導入をさらに保護するが、行政的に重いプロセスは、米国のスケジュールと比較して商業化を遅らせる。

アジア太平洋地域は2030年までCAGR 31.71%を記録すると予測されており、ヘルスケア予測分析市場の成長中心地となっています。中国、日本、インドにおける国家的な支払者改革は、遠隔医療、クラウドホスティング、AI研究を引き受け、大量採用を促進します。官民パートナーシップは病院のIT施設をアップグレードし、地域のクラウドプロバイダーは主権法を遵守するためにデータセンターをローカライズします。戦略的ロードマップでは、疾病サーベイランスと災害対策のための予測分析が優先され、地域の長期的な勢いが固まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 個別化医療とエビデンスに基づく医療の導入

- バリューベース償還モデルによる効率化圧力

- 回避可能なヘルスケア支出を抑制する必要性

- Iot/ウェアラブルデータストリームの急増

- 社会的決定要因データセットのモデルへの統合

- 希少事象予測のための合成データツールの急成長

- 市場抑制要因

- 不十分なエンタープライズグレードのデータインフラ

- 分析に精通したヘルスケア専門家の不足

- アルゴリズム・バイアスに対する規制の強化

- 非構造化データとゲノムデータの相互運用性のギャップ

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(単位:米ドル)

- 用途別

- 臨床データ分析

- 財務データ分析

- 調査データ分析

- オペレーション&サプライチェーン管理

- その他のニッチ用途

- 分析タイプ別

- 記述型

- 予測型

- 処方的

- コグニティブ

- コンポーネント別

- ソフトウェア

- サービス

- ハードウェア

- 提供形態別

- オンプレミス

- クラウドベース

- ハイブリッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Allscripts Healthcare Solutions

- Oracle Corporation

- IBM(Merative & Watson Health)

- Optum

- SAS Institute

- Health Catalyst

- MedeAnalytics

- McKesson

- Verisk Analytics

- Cerner Corporation

- Epic Systems

- SCIO Health Analytics

- Truven Health Analytics

- AyasdiAI

- HealthEC

- Inovalon

- Information Builders Inc.

- Alteryx

- AdvancedMD

- Clarify Health

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日