自動車燃料供給システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Automotive Fuel Delivery System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836568

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

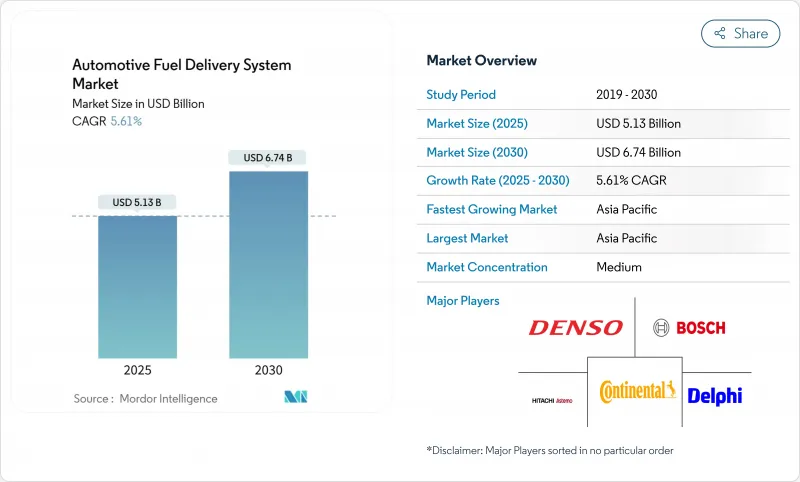

自動車燃料供給システム市場規模は、2025年に51億3,000万米ドルで、2030年には67億4,000万米ドルに達し、CAGR 5.61%で成長すると予測されています。

この成長軌道は、電動化が進む時代に関連性を保ちながら、より厳しい排出規制に対応する同分野の能力を反映しています。2025年7月から適用されるユーロ7規制と、2027年発効のEPAフェーズ3基準は、自動車メーカーを高精度の噴射モジュールと耐腐食性ラインに向かわせ、最新の内燃機関(ICE)アーキテクチャーの設備投資を持続させています。サプライヤーは、ICEの価値の流れを維持しつつ、プラグインや燃料電池の需要シフトに備える「技術中立」ポートフォリオを採用し、自動車燃料供給システム市場の下振れリスクを抑制しています。

世界の自動車燃料供給システム市場の動向と洞察

厳しい排ガス規制が先進燃料供給モジュールを牽引

Euro 7は2026年11月からすべての小型エンジンの粒子状物質とNOxの基準値を強化し、EPAフェーズ3は2027年に大型トラックのNOxを35mg/hp-hrに削減します。そのため自動車メーカーは、高圧ポンプとガソリン微粒子フィルターを世界的なプラットフォームで標準化することになります。耐久性要件は16万kmまで高まり、サプライヤーは長寿命インジェクターと耐腐食性レールの開発を推進します。

世界の自動車生産台数の増加とパルクの若返り

2025年には小型自動車の生産台数が回復し、欧州では車両の平均使用年数が12年を超えたため交換サイクルが短縮され、自動車燃料供給システム市場の部品需要が強化されます。自動車メーカーはインド、インドネシア、メキシコの工場を現地化し、Tier-1サプライヤーに地域的なソーシング・プルを生み出します。フリートオペレーターは燃費ベンチマークを満たすためにハードウェアを更新し、EVの普及にもかかわらずICEの関連性を長引かせる。

電気自動車の急成長により内燃機関車のシェアが低下。

中国とカリフォルニア州は、2035年までに完全なゼロ・エミッションを義務付ける方向で加速しています。EVの勢いは、この10年間でICEに関連する利益プールを予想50%削減します。燃料ポンプとインジェクターはバッテリープラットフォームには搭載されず、長期的には逆風となるが、地域差によって自動車燃料供給システム市場は大型車、農村部、新興国の各セグメントに関連性を保っています。

レポートで分析されているその他の促進要因と抑制要因

- 乗用車におけるガソリン直噴エンジン需要の拡大

- 小型商用車販売の増加

- 燃料システム部品の原材料価格の変動性

セグメント分析

燃料ポンプは、2024年に自動車燃料供給システム市場の37.81%の売上を生み出し、あらゆるエンジンサイズにおいて不可欠な存在であり続け、自動車燃料供給システム市場を支えています。その偏在性は、電動化が進んでも安定した量を供給します。インジェクターは、2,200psiのGDI要件を背景にCAGR 7.14%で2030年まで急成長し、「スマート」な先端設計とエタノール混合燃料用のステンレス鋼レールを後押しします。

コンポーネントのアップグレードは現在、オンボード診断、リモート圧力センシング、予定外のダウンタイムを削減する無線ファームウェアに重点を置いています。バイオ燃料の増加は、耐腐食性ラインとフィルターの需要を高め、蒸気回収バルブとタンク搭載センサーはエレクトロニクスの価値を高めています。これらのシフトが相まって、自動車燃料供給システムの部品市場規模は、将来のEV離れの脅威にもかかわらず、上昇カーブを描いています。

2024年の自動車燃料供給システム市場収益の64.33%は乗用車が占める。ハッチバックとセダンはコスト効率の高いリターンレスポンプを必要とするが、SUVはトルク負荷が増加するため高圧レールを統合します。小型商用車のCAGR予測は6.23%で、効率性よりも堅牢性を好み、スチールブレードホースと交換可能なフィルターを維持します。

1日の走行距離が長くなり、車両のテレマティクスが後付けビジネスを開拓する一方、中型・大型トラックは、台数こそ少ないもの、バッテリーの密度が長距離輸送の代替を可能にするまで、台数を安定させる高流量ディーゼル噴射レールを維持しています。このように、自動車燃料供給システム市場は、デューティサイクルの多様性を維持しています。

地域別分析

アジア太平洋地域は、自動車燃料供給システム市場の2024年売上高の38.55%を占め、2030年までのCAGRは6.92%で他地域を凌駕する見込みです。中国のOEMは、関税を回避してロジスティクス・チェーンを短縮するため、タイとインドネシアで燃料システム・サブシステムを構築しており、東南アジア全域の自動車燃料供給システム市場を強化しています。日本における半導体合弁事業も、高圧ポンプ用のマイクロコントローラーの流れを確保し、地域の供給リスクを緩和しています。

北米は、2027年までにNOx 0.035g/b-hp-hrを義務付けるEPA規制が追い風となり、依然として技術リッチです。米国農務省の2,600万米ドルのE15インフラ・プログラムなどの投資はバイオ燃料の普及を拡大し、自動車燃料供給システム市場を拡大するエタノール対応レールやシールのニッチ需要を生み出しています。メキシコの魅力的な労働力価格とUSMCA貿易の恩恵は、ラモス・アリスペとアグアスカリエンテスでの生産能力増強をティア1に促します。

欧州は、ユーロ7とカーボンニュートラリティの加速化という2つのプレッシャーに直面しています。OEMは、2026年に先駆けてパティキュレート・フィルターや蒸気封じ込めのハードウェアを改修しており、車両あたりの部品代は上昇するが、サプライヤーの受注は維持されています。東欧の工場はラインアセンブリーのコストを下げ、西欧の工場が電気モジュールに軸足を移しても競争力を確保します。スペインからドイツにかけての水素通路の試験運用は、自動車燃料供給システム市場に、燃料電池アプリケーションへの早期の足がかりを与えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 厳しい排ガス規制が先進燃料供給モジュールの採用を促進

- 世界の自動車生産台数の増加とパルクの若返り

- 乗用車におけるガソリン直噴エンジンの需要拡大

- 新興市場での小型商用車販売の増加

- 電動燃料ポンプへのスマート診断機能の統合

- 耐腐食性ラインを必要とする合成燃料/バイオ燃料混合燃料の急増

- 市場抑制要因

- 電気自動車の急成長による内燃機関車のシェア低下

- 燃料システム部品の原材料価格の変動

- 蒸発放出規制の強化によるシステムコストの上昇

- 半導体不足による電子ポンプ・コントローラーの混乱

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額、米ドル)

- コンポーネント別

- 燃料ポンプ

- 燃料インジェクター

- フューエルレール

- 燃料圧力調整器

- 燃料フィルター

- フューエルライン・ホース

- その他

- 車種別

- 乗用車

- ハッチバック

- セダン

- スポーツカー・クーペ

- SUV・クロスオーバー

- 商用車

- 小型商用車(LCV)

- 中・大型商用車(MCVおよびHCV)

- 乗用車

- 燃料タイプ別

- ガソリン

- ディーゼル

- フレックス燃料(E10-E85)

- CNGおよびLPG

- バイオ燃料と合成燃料

- 水素

- 供給方法別

- ポート燃料噴射

- ガソリン直噴

- リターンレス燃料システム

- コモンレール式ディーゼル噴射

- 流通チャネル別

- OEM(工場取付け)

- アフターマーケット(交換)

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- アジア太平洋地域のその他諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- エジプト

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Robert Bosch GmbH

- Continental AG

- DENSO Corporation

- Delphi Technologies(BorgWarner)

- Magna International Inc.

- TI Fluid Systems plc(TI Automotive)

- Toyoda Gosei Co., Ltd.

- Ucal Fuel Systems Ltd.

- Marelli Holdings Co., Ltd.

- Hitachi Astemo Ltd.

- Stanadyne LLC

- Carter Fuel Systems LLC

- Aisin Corporation

- Valeo SA

- MS Motorservice International GmbH(Pierburg)

- Walbro LLC

- Johnson Electric Holdings Ltd.

- Woodward, Inc.

第7章 市場機会と将来展望

- ホワイトスペースとアンメットニーズ評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日