パイプコーティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Pipe Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836558

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

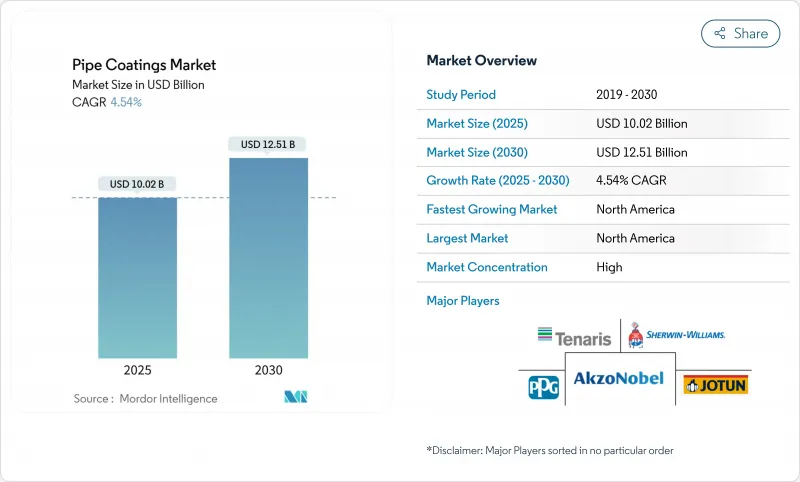

パイプコーティング市場規模は2025年に100億2,000万米ドルと推定され、2030年には125億1,000万米ドルに達すると予測され、予測期間(2025-2030年)のCAGRは4.54%です。

新規パイプラインへの投資の増加、着実な資産保守スケジュール、安全規則の厳格化により、石油・ガス、水、工業の各分野で保護仕上げ剤の需要が維持されています。北米のシェール造成と欧州のLNG・水素計画により、能力増強は堅調に推移し、アジア太平洋の都市拡大が長期的な構造成長を牽引します。二液型ポリウレタンスプレーシステム、グラフェン強化水性オプション、低温硬化パウダーなどの技術の進歩により、用途が拡大し、ライフサイクルコストが低下しています。持続可能性の圧力は、調達チームを水系や粉体ソリューションに向かわせるが、実績のある性能が最も重要な過酷な環境では、溶剤系が足場を保っています。競争激化の中心は高性能ケミストリーであり、グローバルサプライヤーはオフショア、高圧、水素サービスの受注を確保するために専門ラインを拡大しています。

世界のパイプコーティング市場の動向と洞察

シェールガスの容量増加でメンテナンスサイクルが加速

北米の事業者は、新規パイプラインやレガシーパイプラインの建設を急ピッチで進めており、硫化水素や二酸化炭素、微生物の攻撃に耐える堅牢なコーティングへの需要が高まっています。アルゼンチンのヴァカ・ムエルタ油田の生産能力は、オレオダクトス・デル・バジェの拡張により、2025年には2倍の54万B/Dになると予想されており、それに匹敵するメンテナンスの期間は短縮され、再コーティングの間隔は狭くなっています。フォーミュレーターは、厚いエポキシ層と耐摩耗性ウレタンオーバーコートで対応し、現場でのワンパス塗布が可能なため、オペレーターのダウンタイムが短縮されます。

パイプラインの腐食防止に高性能コーティングの採用が増加

腐食コストは、自己修復性、皮膜下腐食耐性、検査サイクルの延長を備えたライニングの採用を資産所有者に迫っています。エポキシシールコートと組み合わせた二液型ポリウレタンシステムは、強力な接着力と不浸透性の表面を示し、狭いスペースでの迅速なスポット補修を可能にします。一度の故障が安全性と生産アップタイムを危うくするオフショアラインでは、融着エポキシ、耐摩耗性オーバーコート、外側のポリエチレンラップを組み合わせた多層構造が指定されるようになっています。

新たに発見されたエネルギー埋蔵地での操業課題

水深3,000mで塗布されるコーティングは、静水圧と温度差に耐えるため、従来の仕様では対応できません。パイプライン・危険物安全管理局の支援による調査では、海底設置時の衝撃損傷を緩和するために、犠牲複合層と組み合わせた厚いポリマーラップが検討されています。また、アクセス上の制約も検査を複雑にし、初めてコーティングの完全性を確認する際の難易度を高めています。

レポートで分析されているその他の促進要因と抑制要因

- アジア太平洋地域におけるインフラ整備と工業化の進展

- 東南アジアにおける灌漑と農業活動の増加

- 都市水道におけるトレンチレスPEパイプの採用増加

セグメント分析

エポキシおよびポリウレタン製品は、2024年のパイプコーティング市場規模の40.76%を占め、2030年までのCAGRは4.91%で全体市場を上回ると予測されます。エポキシ樹脂はグリットブラスト処理された鋼鉄への接着性が実証されており、ポリウレタンのトップコートは耐摩耗性と紫外線安定性をもたらします。現場作業員には、750ミクロンの塗膜をワンパスで形成できるデュアルコンポーネント・スプレー・リグが好まれており、ライブラインのターンアラウンド・タイムを短縮しています。

ポリエチレンとポリプロピレンは、水分の拡散が少なく、機械的柔軟性があるため、送水や地域暖房の分野で人気を保っています。その周辺では、セメント系ラップやアスファルト・エナメルが頑丈な機械的保護に役立っているが、環境上の制約がさらなる普及を抑制しています。融着エポキシと耐摩耗性オーバーレイを組み合わせた架橋多層ソリューションは、現在、方向ドリルのセクションのような衝撃の大きいエリアを保護しており、ハイブリッド・システムが性能のベースラインを高め続けていることを示しています。

2024年のパイプコーティング市場シェアでは、外部仕上げが78.19%を占め、これは事業者が埋設鋼材を土壌由来の塩化物攻撃や迷走電流から守ることを優先したためです。このカテゴリーは、北米と欧州のパイプライングリッドの老朽化に伴い、2030年までCAGR 5.18%を記録すると予測されています。エポキシ樹脂のプライマーと接着タイを組み込んだ3層ポリエチレン・ラップは、湿潤な埋戻し条件下で接着性と機械的強靭性を併せ持つため、依然として主流です。

内部ライニングは、収益プールは小さいもの、流量効率とH2Sによる孔食の緩和が資本支出を正当化する場合、予算を獲得しています。低剪断エポキシ・ライニングは、有効処理能力を引き上げたり、ポンプのエネルギー節約を可能にしたりして、数年以内に設置費用を相殺することができます。今後の成長は、製油所のデボトルネッキングと、摩擦損失を定量化するスマートピギングデータにかかっており、サワーサービスの収集ライン以外にも内部コーティングプログラムを拡大するよう所有者を説得します。

地域分析

北米は2024年の売上高の31.54%を占め、2030年までのCAGRは最速の5.31%になると予想されます。この地域は、シェールガス生産量の増加、長距離ガス通路の拡張、2025年漏洩検知規則などの安全規制強化から利益を得ています。パイプラインの所有者は、遠隔地での将来の掘り返しを最小限に抑える高硬度ウレタントップコートと自己修復性エポキシに、より大きな予算を割り当てています。

アジア太平洋の成長を牽引しているのは中国、インド、インドネシアで、水道、エネルギー、化学用のパイプラインが増加しています。コーティング・サプライヤーは、モンスーンの湿気の中で確実に硬化し、熱帯の菌類に抵抗するシステムを設計しなければならないです。現地の粉体メーカーは、中国の5カ年計画の下でのメガ・インフラ計画に対応するため、先取り倉庫の注文に応えるべく生産能力を増強しています。

欧州では、新しいLNGとガスの輸入パイプが依然として前進している一方で、水素パイロット通路では新しい耐浸透性層が求められています。コーティング製剤メーカーは試験ラボと提携し、100バールの圧力で水素分子を数十年間閉じ込めることができるポリマー-金属複合バリアを検証しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- シェールガス容量の増加によるメンテナンスサイクルの加速

- パイプラインの防食用高性能コーティングの採用増加

- アジア太平洋地域におけるインフラ整備と工業化の進展

- 東南アジアにおける灌漑と農業活動の増加

- 欧州におけるエネルギーインフラ需要の加速

- 市場抑制要因

- 新たに発見されたエネルギー埋蔵地における操業上の課題

- 都市水道におけるトレンチレスPEパイプの採用増加

- 再生可能エネルギー代替品との競合

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模・成長予測(金額)

- 材料タイプ別

- ポリエチレンとポリプロピレン

- エポキシ・ポリウレタン

- セメントとコンクリート

- コールタール・エナメル

- アスファルトエナメル

- 表面部位別

- 外部パイプコーティング

- 内部パイプコーティング

- 配合別

- パウダー

- 溶剤系液体

- 水性液体

- エンドユーザー産業別

- 石油・ガス

- 上下水道処理

- 鉱業

- 農業

- 化学処理・輸送

- インフラ

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3M

- A.W. Chesterton Company

- Abdel Hadi A. Al-Qahtani & Sons Group of Companies

- Aegion Corporation(Bayou)

- Akzo Nobel N.V.

- Allan Edwards, Inc.

- Axalta Coating Systems, LLC

- BASF

- Bauhuis B.V.

- Blocher Oberflachentechnik GmbH

- Borusan Mannesmann

- Celanese Corporation

- CENERGY HOLDINGS

- Dura-Bond Industries

- GBA Products Co Ltd

- Hempel A/S

- Jotun

- LyondellBasell Industries Holdings B.V.

- Mutares SE & Co. KGaA

- Nippon Paint Holdings Co., Ltd.

- PERMAA-PIPE International Holdings, Inc.

- PPG Industries, Inc.

- Tenaris

- The Sherwin-Williams Company

- Wasco Berhad

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日