バイオテクノロジー試薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Biotechnology Reagents - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836546

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

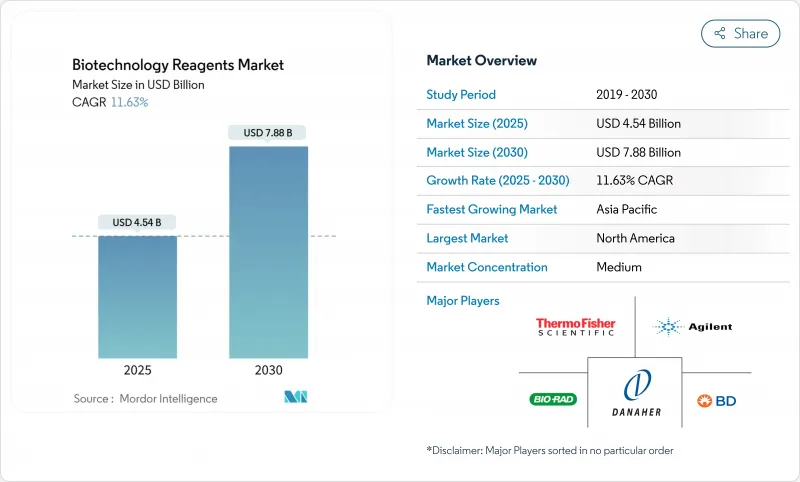

バイオテクノロジー試薬の市場規模は2025年に478億4,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは6.95%で、2030年には669億3,000万米ドルに達すると予測されます。

AIを活用した創薬への投資の強化、バイオ製造能力の向上、シングルセル解析の急速な普及により、高性能試薬の対応可能な需要が拡大します。消耗品とデータ分析プラットフォームを統合する多国籍企業の合併は、エンド・ツー・エンドのソリューション導入を加速し、アジアでは政府の優遇措置がGMPグレードのインプットの現地生産を支援します。ラボのデジタル化が進むと、特に腫瘍学や再生医療パイプラインにおいて、最適化済み自動化対応試薬キットの需要がさらに高まる。一方、世界的な品質基準の厳格化により、製品検証サイクルが長期化し、中小サプライヤーは既存企業との提携を迫られています。

世界のバイオテクノロジー試薬市場の動向と洞察

バイオテクノロジー企業による研究開発費の高騰と新興企業パイプラインの膨張

精密発酵や合成生物学の新興企業へのベンチャー資金が急増し、細胞や遺伝子治療のワークフローで高級試薬に依存する新しいプラットフォームに20億米ドルが投入されました。それぞれの生物学的製剤候補には特注の分析用消耗品が必要であり、これが世界のバイオプロセス技術市場における継続的な需要の原動力となっています。一方、プラットフォームベースの探索モデルでは、ラボは複数のターゲットに対応する試薬システムを標準化する必要があります。その結果、調達戦略では、検証済みの性能データを備えたモジュール式のAI対応キットを提供するベンダーがますます支持されるようになっています。

幹細胞・再生医療研究の拡大

成体幹細胞プロトコールが主流となり、表現型を維持する分離・拡大試薬の技術革新が促されています。アジア太平洋地域の政府は、Aurora Biosynthetics社の2億豪ドル(1億2,940万米ドル)の工場のような大規模なGMP施設に共同出資しており、準拠した消耗品に対する地域需要を後押ししています。個別化された再生手技が普及するにつれて、サプライヤーは少量生産で患者に合わせた処理が可能な柔軟な製剤を提供する必要があります。

厳しい複数法域の品質・安全性認証

FDAとEMAの基準バリデーションに関する乖離により、サプライヤーは重複試験を余儀なくされ、製品上市に6~12ヵ月を要し、開発コストは最大30%上昇します。各生産拠点でISO 13485認証を取得することは中小企業にとって負担となります。一方、Quality-by-Designの文書化はライフサイクル全体をカバーするようになり、コンプライアンス・コストを吸収できる大規模で垂直統合された企業へと需要を押し上げています。

レポートで分析されているその他の促進要因と抑制要因

- ハイスループット試薬を要求するオンコロジー中心のオミックスプロジェクトAIの支援による

- 試薬の最適化開発サイクルの短縮

- COVID後の揮発性バイオプロセス原材料サプライチェーン

セグメント分析

ライフサイエンス試薬は2024年にバイオテクノロジー試薬市場シェアの55.62%を獲得。PCRベースの診断と次世代シーケンシングにおける強力な利用がこのセグメントの優位性を維持し、COVID時代の分子インフラへの継続的な投資がベースライン需要を支えています。分析試薬は、規模は小さいもの、CAGR 9.29%でバイオテクノロジー試薬市場全体の成長を上回り、深い特性解析に対する規制の重視と質量分析主導のプロテオミクスの普及から恩恵を受ける。サンプル前処理とアッセイ試薬を統合した新しいハイブリッドキットは、ハイスループットラボで評価されるワークフローの簡素化を約束します。

第二世代のクロマトグラフィーバッファーとシングルユースのろ過試薬は連続的なバイオプロセスを可能にし、電気泳動消耗品は無細胞システムの分離能を最適化します。サプライヤーは、経常的な分析収益を獲得するため、試薬にソフトウェアライセンスをバンドルする傾向が強まっており、ウェットラボとデジタル製品間の収束を示唆しています。

地域別分析

北米は、確立されたバイオ医薬品クラスター、豊富なベンチャーキャピタル、支援的な規制環境を背景に、2024年売上高の39.24%を占める。先進的なバイオマニュファクチャリングを推進する連邦政府のプログラムにより、GMP検証済み試薬の需要が堅調に推移しています。欧州では、持続可能性の義務付けが継続されているため、グリーンケミストリー製剤やリサイクル可能な包装への関心が高まっており、サプライヤーは製品のライフサイクル評価を見直す必要に迫られています。

2030年までのCAGRは9.64%になると予想され、アジア太平洋が世界的な拡大のトップに立ちます。中国のCircular No.53は審査期間を短縮し、データ保護の窓口を拡大し、地域のイノベーションとインバウンドのパートナーシップを促進しました。2030年までにバイオテクノロジー経済を3倍にするという日本の目標は、臨床グレード試薬の国内需要を下支えします。現地のサプライヤーは政府の補助金を活用して能力のギャップを埋めているが、国際的なQC基準の遵守は依然としてハードルとなっています。

中東・アフリカ、南米市場は一桁台半ばの成長を記録しています。多国間保健機関が後援する技術移転協定は、現地での試薬の充填・仕上げ作業を促進し、輸入への依存度を低下させる。しかし、限られたコールドチェーン・インフラと変動する通貨価値が、プレミアム製品の採用を抑制しているため、サプライヤーは地域の購買力に合わせたモジュール式のコスト階層試薬ラインを提供するインセンティブとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオテクノロジー企業による研究開発費の高騰とスタートアップパイプラインの拡大

- 幹細胞・再生医療研究の拡大

- ハイスループット試薬を必要とするオンコロジー中心のオミックスプロジェクト

- AIによる試薬の最適化が開発サイクルを短縮

- POC(ポイント・オブ・ケア)分子診断薬採用の増加

- アジアにおけるバイオ医薬品製造の現地化に対する政府の優遇措置

- 市場抑制要因

- 厳しい複数管轄区域の品質・安全性認証

- COVID後の不安定なバイオプロセス原材料サプライチェーン

- プレミアムグレード試薬の平均販売価格の上昇

- 危険な試薬成分に対する持続可能性への圧力

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(単位:米ドル)

- 試薬タイプ別

- ライフサイエンス試薬

- PCR試薬

- 細胞培養

- 血液学

- 体外診断薬

- その他の技術

- 分析試薬

- クロマトグラフィー

- 質量分析

- 電気泳動

- フローサイトメトリー

- その他の分析試薬

- ライフサイエンス試薬

- 用途別

- タンパク質合成・精製

- 遺伝子発現

- DNA・RNA分析

- 医薬品検査

- その他のアプリケーション

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 開発業務受託機関(CRO)

- 学術・研究機関

- 臨床・診断研究所

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Agilent Technologies

- Danaher(Cytiva & Beckman Coulter)

- Becton Dickinson & Company

- Bio-Rad Laboratories

- bioMerieux SA

- Siemens Healthineers

- Merck KGaA(MilliporeSigma)

- Thermo Fisher Scientific

- Waters Corporation

- Eurofins Scientific

- Takara Bio Inc.

- QIAGEN N.V.

- Illumina Inc.

- PerkinElmer(Revvity)

- Promega Corporation

- Roche Diagnostics

- Lonza Group

- Bio-Techne(R&D Systems)

- New England Biolabs

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日