セファロスポリン薬:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Global Cephalosporin Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836544

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

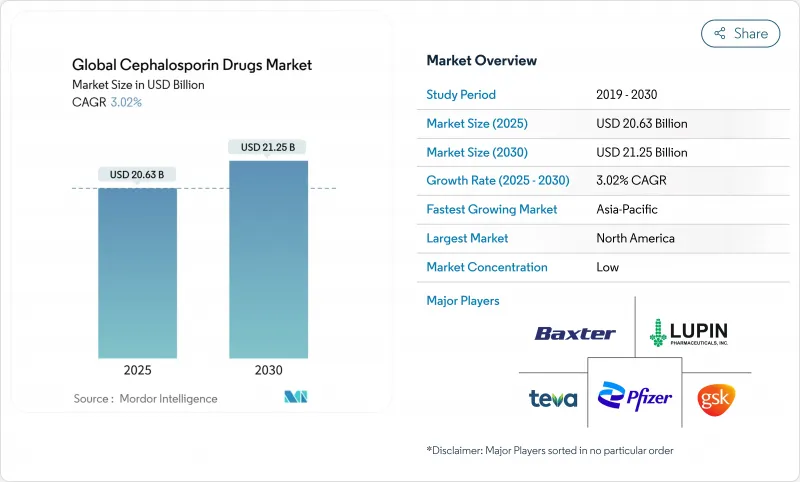

セファロスポリン薬市場は2025年に2,063万米ドルと評価され、CAGR 3.02%を反映して2030年には2,125万米ドルに上昇すると予測されています。

セファロスポリン系薬剤は、競合ジェネリック医薬品やスチュワードシップ規則によって急速な拡大が制限されているにもかかわらず、依然として重症病院感染症の第一選択薬であるため、需要は安定しています。多剤耐性病原体用に設計された新世代の薬剤の採用、予防投与を必要とする手術件数の拡大、低・中所得国でのセファロスポリンへのアクセスを奨励する世界保健機関(WHO)のAWaReフレームワークが成長を支えています。その一方で、入札に基づく調達は価格を押し下げ、ファージ療法など抗生物質以外の手法の台頭は長期的な販売量を脅かしています。競合他社との差別化は、β-ラクタマーゼ・インヒビター配合剤、外来治療用の長時間作用型点滴注射剤、適格な感染症治療薬に独占権を付与する迅速な規制パスウェイにかかっています。

世界のセファロスポリン薬市場の動向と洞察

多剤耐性グラム陰性菌感染症の増加

現在、多剤耐性グラム陰性病原体が病院感染症プロファイルの大半を占めており、臨床医はESBL産生Enterobacteralesに対する活性を保持する第5世代セファロスポリン製剤を使用する傾向にあります。肺炎桿菌(Klebsiella pneumoniae)ST307分離株は、第3世代薬剤に対して85%の耐性を示し、有効性を維持するセフトビプロールとセフェピム-エンメタゾバクタム配合剤の採用を加速しています。米国感染症学会(Infectious Diseases Society of America)の2024年ガイダンスでは、これらの先進薬剤が推奨治療薬として位置づけられており、ジェネリック医薬品との競合にもかかわらず、割高な価格設定が可能となっています。病院はまた、特に集中治療室においてβラクタマーゼ阻害剤との併用レジメンを導入しており、高力価セファロスポリン変種に対する長期的な数量支持を生み出しています。

外科手術と院内感染の増加

世界的な外科手術件数の増加は、セファロスポリン系抗菌薬の需要に直結します。ガイドラインでは、ほとんどの手術に第1世代および第2世代の薬剤を推奨しており、切開前1時間以内の投与で3%の感染率を達成しています。院内肺炎と敗血症のプロトコールは、早期の広域スペクトルの適用に依存しています。セファロスポリンを速やかに投与することで、死亡率が顕著に低下することが研究で証明されています。外来手術の増加は短時間作用型製剤の必要性をさらに拡大させる一方、新興国では新たな手術設備が大幅に増加し、セファロスポリン製剤市場を支えています。

入札ベースの調達によるジェネリック医薬品の価格侵食

特許失効によりジェネリック医薬品の参入が相次ぎ、集中入札により、特に第三世代医薬品は急速に価格が低下しています。厳格な制限政策を実施した病院では、最安値のジェネリック医薬品に切り替えた後、46.2%の支出減少が記録されています。市場セグメンテーションは、セファロスポリン薬市場の統合を強化するため、製造規模を拡大するか、利益率の低い分野から撤退する必要があります。

レポートで分析されているその他の促進要因と抑制要因

- 迅速なQIDPと抗菌薬プルインセンティブプログラムWHO

- AWaReの再分類によるLMICでの使用促進

- 世界的な抗生物質スチュワードシップによる広範囲使用の制限

セグメント分析

第3世代分子は、呼吸器感染症、泌尿器感染症、腹腔内感染症を確実にカバーするため、2024年にはセファロスポリン薬市場シェアの44.6%を占めました。しかし、耐性の継続的な圧力が第5世代薬剤を後押ししており、2030年までのCAGRは9.1%と予測されています。セフトビプロールが2024年に承認されたことは、グラム陽性およびグラム陰性スペクトルの拡大が治療価値を高め、プレミアム価格を維持することを示しています。最新のβラクタマーゼ阻害剤と組み合わせた第4世代セフェピムも、難治性尿路感染症における複合奏効率が79.1%を超えることから、支持を集めています。したがって、先進世代のセファロスポリン製剤の市場規模は、数量が示すよりも早く拡大しており、病院は耐性を破壊する有効性に対してプレミアムを支払っています。

QIDP法に組み込まれた財政的インセンティブにより、新規配合剤の独占期間が延長されるため、企業は第5世代の薬剤を処方ヒエラルキーの頂点に位置づけることができます。それにもかかわらず、コスト重視の支払者は日常的な症例には第三世代のジェネリック医薬品を使用するため、メーカーは利益率の高いイノベーションと販売量の多いレガシーフランチャイズのバランスを取ることを余儀なくされています。このようなダイナミズムは、価格戦略と抗菌薬性能が採用を決定する二極化した競争領域を生み出しています。

医療用医薬品は、複雑な投与レジメンと耐性に関する懸念から、2024年の売上高の80.3%を占める。しかし、アジア太平洋市場の一部では、規制当局が軽度の感染症に対して薬剤師の指導による供給を許可しているため、OTCサブセグメントはCAGR 6.36%で前進しています。この統制された自由化により、患者の待ち時間が短縮され、プライマリ・ケアの負担が軽減され、セファロスポリン薬市場への参入が広がっています。

デジタル薬局の成長は、抗生物質販売に必要な法的要件を満たすバーチャル診察モジュールを統合することで、OTC薬の普及をさらに後押ししています。対照的に、高所得者層はスチュワードシップの優先順位を理由に処方箋制に固執しています。その結果、多国籍企業は、安全性と耐性モニタリングに注意を払いながら、SKUポートフォリオを異なるアクセスモデルに合わせて調整することになります。

地域別分析

北米が2024年の売上高31.6%でリード、その理由は先進病院、高い手術処理能力、QIDP主導のイノベーションパイプライン米国の抗菌薬スチュワードシップ規則は、タイムリーなアクセスを損なうことなく合理的な使用を保証するものであり、カナダの各州のフォーミュラリーは、クリティカルケア用のより幅広いスペクトルの選択肢を保持しながら、費用対効果を優先しています。大規模な支払者システムは急な数量割引を交渉し、主要な成長は抑制されるが、セファロスポリン薬市場全体でジェネリックとプレミアムセファロスポリンの両方に対する基本的な需要を確固たるものにしています。

アジア太平洋は2030年までのCAGRが最速の7.9%を記録し、中国とインドにおける生産能力の拡大、医療費の増加、高度な製剤を必要とする憂慮すべき耐性率に支えられています。オーキッド・ファーマとシプラ社によるセフェピム-エンメタゾバクタム製剤の発売のようなパートナーシップは、アクセス拡大における現地製造の役割を明確にするものです。国民皆保険制度と連動した政府の入札は大量購入を促すが、激しい価格競争により、企業は収益性と規模のバランスを取る必要があります。

欧州では、エビデンスに基づく処方と迅速な診断が不必要な使用を抑制しているため、1桁台半ばの安定した成長を維持しています。EMA(欧州医薬品庁)の承認がハーモナイズされたことで、米国との同時発売が可能になり、企業は主要市場で統一したマーケティングキャンペーンを展開できるようになりました。英国のEU離脱後の規制調整には中程度の不確実性が伴うが、WHOのスチュワードシップ・ガイダンスを全体的に順守することで、ESBLの蔓延を克服できる新しい組み合わせに特権を与える予測可能な需要パターンが生まれます。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- MDRグラム陰性菌感染症の増加

- 外科手術と院内感染の増加

- 迅速なQIDPおよび抗菌薬使用奨励プログラム

- WHO Awareの再分類がLMICでの使用を後押し

- OPAT用長時間作用型非経口デポ製剤

- 獣医学的承認と農業用抗生物質の使用の増加

- 市場抑制要因

- 入札ベースの調達によるジェネリック医薬品の価格低下

- 世界の抗生物質スチュワードシップによる広範使用の制限

- プルインセンティブにもかかわらず、研究開発を阻害する貧弱なロイ

- 新たな非抗生物質モダリティ(ファージ、クリスプル)

- サプライチェーン分析

- 規制状況

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額)

- 世代別

- 第一世代

- 第二世代

- 第三世代

- 第四世代

- 第五世代

- 処方タイプ別

- 処方薬

- OTC薬

- 投与経路別

- 経口

- 非経口

- 適応症別

- 呼吸器感染症

- 尿路感染症

- 皮膚・軟部組織感染症

- 敗血症および髄膜炎

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東およびアフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Pfizer Inc.

- F. Hoffmann-La Roche Ltd

- Merck & Co. Inc.

- GlaxoSmithKline plc

- Teva Pharmaceutical Industries Ltd

- Baxter International

- Lupin Pharmaceuticals Inc.

- Macleods Pharmaceuticals Ltd

- Mankind Pharma

- Sun Pharmaceutical Industries Ltd

- AbbVie Inc.

- Bristol-Myers Squibb Company

- Eli Lilly and Company

- Sandoz(Novartis generics)

- Aurobindo Pharma Ltd

- Hikma Pharmaceuticals plc

- Fresenius Kabi

- Cipla Ltd

- Shionogi & Co., Ltd

- Zydus Lifesciences Ltd

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日