コンポジットリペア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Composite Repair - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836529

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

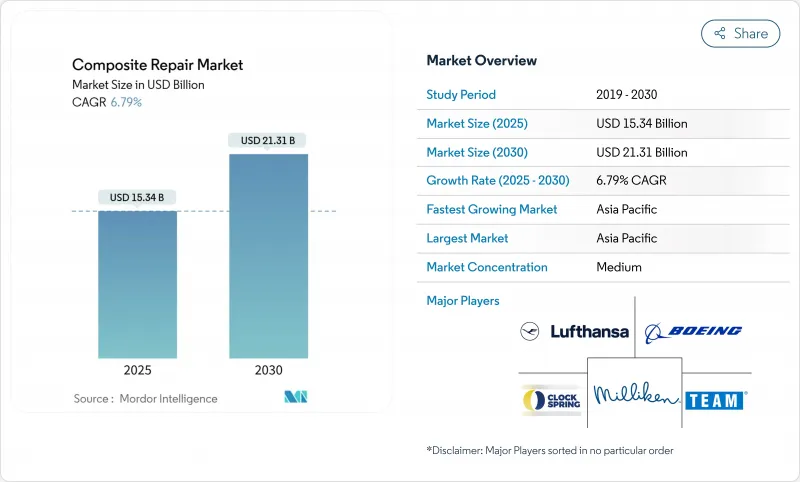

コンポジットリペア市場は、2025年には153億4,000万米ドルに達し、2030年には213億1,000万米ドルに成長すると予測され、CAGRは6.79%です。

資産所有者が費用のかかる交換から、ダウンタイムを抑制しながら構造性能を回復する効率的なコンポジットリペアに軸足を移しているため、成長が続いています。構造補修は、深い認証の専門知識に支えられたアンカーセグメントであることに変わりはないが、風力、海洋、輸送の各資産で予防保守が支持されるにつれて、外観補修が最も急速に進展しています。航空宇宙が最大のエンドユーザーシェアを維持する一方、洋上風力は陸上で移動できないブレードの現場作業に対する需要を増加させています。デジタルツインインテグレーション、自動化、ASME PCC-2やISO 24817などの標準規格は、品質を確保し、リスクを抑制し、重要インフラでの採用拡大を支えています。

世界のコンポジットリペア市場の動向と洞察

老朽資産延命プログラムへの投資急増

事業者は、パイプライン、航空機、工業プラントを交換する代わりに延長しており、複合材ラップは、資産を停止することなくこの戦略を実行するのに役立っています。T.D.ウィリアムソンは2024年12月にPetro-Lineを買収し、PETROSLEEVE技術をポートフォリオに加え、北米の完全性義務に適合するライブパイプライン補強を可能にしました。HJ3は、炭素繊維ラップを使用して、高速道路の橋の柱を交換費用の半分で修復し、公共インフラへの経済的な利点を示しました。洋上風力発電のブレードの交換には1基あたり約20万米ドルがかかるが、複合材による補修は平均3万米ドルであり、所有者にとって寿命延長は説得力のあるものとなっています。

金属部品交換と比較した現場でのコンポジットリペアのコストメリット

複合材オーバーラップは、溶接ベースの金属修理と比較して、熱間加工許可を回避し、保険料を削減し、工数を削減します。ASME PCC-2ガイダンスでは、複合材は熱間作業の70~80%を排除でき、安全性と生産性を大幅に改善できると指摘しています。オーストラリア海軍は、フリゲート艦の甲板用炭素繊維オーバーレイの耐久性が15年であると報告しており、海上での長期間の耐久性を証明しています。シーカの2024年の売上高は117億6,000万スイスフランを記録したが、その一因となったのは、ダウンタイムを最小限に抑えて資産の寿命を延ばすインフラ補修用樹脂でした。予算に制約のある所有者が複合材を選択するため、こうした経済性が成長に+1.5ポイント寄与します。

自己治癒複合積層板の出現

学術的なブレークスルーは、将来の補修需要を低下させる可能性のある、微小クラックを自律的に塞ぐ複合材を示しています。早稲田大学は2025年4月、1.50GPaの硬度を保ちながら加熱後に治癒するシロキサンフィルムを発表しました。テキサスA&Mのディールス・アルダー・ポリマーは、耐弾性と自己修復機能を兼ね備えており、防衛省の関心を集めています。これらのコンセプトはまだ商業化前のものであるが、アフターマーケットの販売量を減少させ、2029年以降のCAGRを0.7ポイント低下させる可能性のある将来のシナリオを示しています。

レポートで分析されているその他の促進要因と抑制要因

- 航空宇宙・防衛産業における複合材使用の増加洋上

- 風力ブレードの長さの伸びによる現場修理能力の要求

- 認定コンポジットリペア技術者の不足

セグメント分析

所有者が航空機、パイプライン、風力ブレードの耐力回復を優先するため、2024年のコンポジットリペア市場シェアは構造補修が44.56%を占めました。この分野は、特に複合材の一次構造が精密なスカーフ形状と制御された硬化プロファイルを必要とする航空宇宙分野で、定評のあるプロバイダーに有利な厳格な認証プロトコルから利益を得ています。事業者は、安全なサービス間隔を延長し、資本集約的な交換を延期するためにこれらの補修を採用し、コンポジットリペア市場における同分野のリーダーシップを強化しています。

コスメティックリペアは2030年までCAGR 7.66%で成長し、表面侵食が拡大する前に対処する早期段階介入へのシフトを反映しています。Belzonaコーティングのような風力タービンの最先端処理は、コスメティックリペアがいかに空力損失を削減し、より大きな構造的キャンペーンを回避するかを例証しています。予知保全ツールが表面上の軽微な欠陥に早めに気づくようになるにつれ、コスメティックカテゴリーに付随するコンポジットリペアの市場規模は拡大し、サービスプロバイダーは、厳しい運転休止期間に合わせた、速硬化で現場にやさしいシステムの開発を奨励することになります。

ハンドレイアップ工法は、その可搬性と最小限の設備要件から、2024年のコンポジットリペア市場シェアの38.55%を占めました。現場チームは、天候、形状、アクセスなどの課題によって自動化されたアプローチが不可能な場合、ハンドレイアップに頼ることが多いです。CompositePatchの5分間緊急キットは、迅速な船体密閉が費用のかかるダウンタイムを防ぐ海上事故における利点を示しています。

オートクレーブによる補修は、オペレータが高負荷部品に航空宇宙グレードの品質を要求するため、予測CAGRは8.03%となります。航空会社は、エンジンカウルや飛行制御面をオートクレーブ修理工場に依頼し、オリジナルの製造品と同等の品質レベルを回復させています。航空機が成長するにつれて、オートクレーブサービスのコンポジットリペア市場規模は上昇すると思われます。真空注入と自動ファイバー配置は、MROセンターにロボットを供給するIngersoll Machine Toolsのような装置メーカーによって拍車がかかり、進歩を続けています。

地域分析

アジア太平洋は、巨大な製造基盤、拡大する洋上風力パイプライン、野心的なインフラ更新計画により、最大のコンポジットリペア市場を独占しています。中国の風力OEMは15MWクラスのタービンを配備しており、現場でのブレード補修技術の需要を促進しています。インドと東南アジアでは、道路、鉄道、港湾のプロジェクトが、前倒しされたスケジュールに合わせて複合強化を統合しているため、1桁台の高い成長を記録しています。

北米は、老朽化したエネルギー網と堅調な民間航空機に支えられています。パイプライン事業者は、処理能力を維持しながら腐食を軽減するためにASME規格のカーボンオーバーラップを適用し、米国のMRO企業はワイドボディナセルのオートクレーブ設備に投資しています。この地域はまた、グレートプレーンズの風力発電所におけるブレードの予知修理のためのデジタルツインデプロイメントを試験的に導入しています。

欧州は、研究開発を促進する国のインセンティブにより、技術中心主義を維持しています。ドイツの航空宇宙クラスターは熱可塑性スカーフレスパッチングに取り組み、デンマークはブレードロボット工学を開拓しています。ルフトハンザテクニックの12億ユーロの拡張は、複合材MROのリーダーシップに対する地元のコミットメントを強調するものです。欧州のコンポジットリペア市場の成長率は、設置ベースが成熟しつつあるが、より高度な維持管理が要求されるため、1桁台半ばで安定します。ラテンアメリカ、中東・アフリカは、成熟した地域から実績のある技術を採用しながら、国内の技術者パイプラインを育成しており、全体として小規模ながら急速に進歩しているブロックを形成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 老朽化資産寿命延長プログラムへの投資の急増

- 現場でのコンポジットリペアと金属部品交換のコスト優位性

- 航空宇宙・防衛産業における複合材使用の増加

- 現場補修能力を必要とする洋上風力ブレードの長さの伸び

- デジタルツインガイドによる予知保全が検査コストを下げる

- 市場抑制要因

- 自己修復複合材積層板の出現

- 認定コンポジットリペア技術者の不足

- 海底複合材パイプラインのための調和された補修コードの欠如

- バリューチェーン分析

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 特許分析

第5章 市場規模・成長予測(金額)

- 製品タイプ別

- 構造

- 半構造

- コスメティック

- 補修プロセス別

- ハンドレイアップ

- 真空インフュージョン

- オートクレーブ

- その他の工程

- 材料タイプ別

- 炭素繊維強化ポリマー(CFRP)

- ガラス繊維強化ポリマー(GFRP)

- アラミド繊維複合材料

- ハイブリッドおよびその他の繊維

- エンドユーザー産業別

- 航空宇宙・防衛

- 風力エネルギー

- 自動車

- 海洋

- 建設

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- 3M

- Belzona International Ltd.

- Boeing

- ClockSpring

- Composite Technology Inc.

- Crawford Composites LLC

- DIAB Group

- Gurit Holding AG

- HAECO Group

- Henkel AG & Co. KGaA

- Hexcel Corporation

- Lufthansa Technik AG

- Milliken Infrastructure Solutions

- ResinTech Inc.

- Sika AG

- TD Williamson Inc.

- TEAM, Inc.

- Toray Advanced Composites

- WR Composites

第7章 市場機会と将来展望

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 老朽化資産寿命延長プログラムへの投資の急増

- 現場でのコンポジットリペアと金属部品交換のコスト優位性

- 航空宇宙・防衛産業における複合材使用の増加

- 現場補修能力を必要とする洋上風力ブレードの長さの伸び

- デジタルツインガイドによる予知保全が検査コストを下げる

- 市場抑制要因

- 自己修復複合材積層板の出現

- 認定コンポジットリペア技術者の不足

- 海底複合材パイプラインのための調和された補修コードの欠如

- バリューチェーン分析

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 特許分析

第5章 市場規模・成長予測(金額)

- 製品タイプ別

- 構造

- 半構造

- コスメティック

- 補修プロセス別

- ハンドレイアップ

- 真空インフュージョン

- オートクレーブ

- その他の工程

- 材料タイプ別

- 炭素繊維強化ポリマー(CFRP)

- ガラス繊維強化ポリマー(GFRP)

- アラミド繊維複合材料

- ハイブリッドおよびその他の繊維

- エンドユーザー産業別

- 航空宇宙・防衛

- 風力エネルギー

- 自動車

- 海洋

- 建設

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- 3M

- Belzona International Ltd.

- Boeing

- ClockSpring

- Composite Technology Inc.

- Crawford Composites LLC

- DIAB Group

- Gurit Holding AG

- HAECO Group

- Henkel AG & Co. KGaA

- Hexcel Corporation

- Lufthansa Technik AG

- Milliken Infrastructure Solutions

- ResinTech Inc.

- Sika AG

- TD Williamson Inc.

- TEAM, Inc.

- Toray Advanced Composites

- WR Composites

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日