|

市場調査レポート

商品コード

1836526

マイクロサーバー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Micro Server - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| マイクロサーバー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

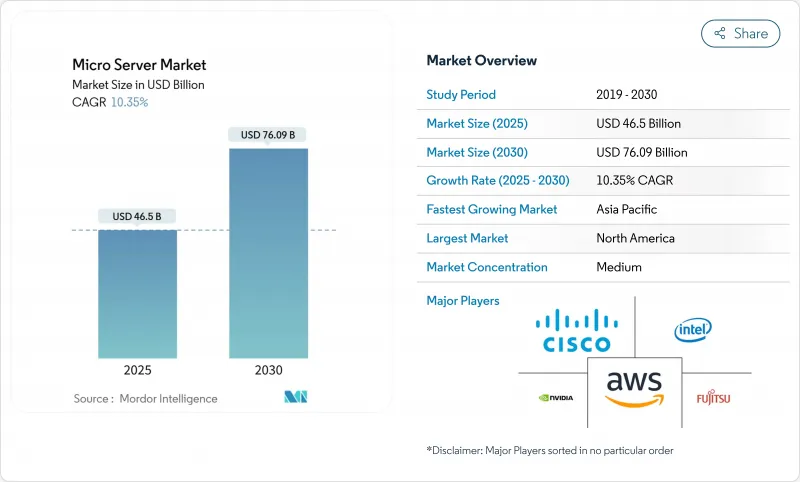

マイクロサーバーの市場規模は2025年に465億米ドル、2030年には760億9,000万米ドルに達すると予測され、この期間のCAGRは10.4%です。

データセンターの設置面積の急速な高密度化、AI推論をサポートする低消費電力コンピュートノードの需要、エネルギー効率の義務化が主な追い風となっています。ベンダー間の競争は、既存のx86サーバー・メーカー、カスタム・シリコンを設計するクラウド・プロバイダー、1ワット当たりの性能向上を約束するARMベースの新規参入企業などに及んでいます。調達予算は引き続きハードウェアが大半を占めるが、企業が異種アーキテクチャに取り組む中でマネージド・サービスが急成長しています。地域別では、北米がハイパースケールへの投資でリードしている一方、アジア太平洋は中小企業のデジタル化と5Gの展開で最も急速に拡大しています。

世界のマイクロサーバー市場の動向と洞察

ハイパースケールとエッジクラウド構築の急増

ハイパースケール事業者は、導入サイクルを短縮し、ワット・パー・コンピュート指標を向上させる工場統合型の高密度スレーズを標準化しています。インフラストラクチャー・メイソン社は、数ギガワット規模のキャンパス型「クリーン・エネルギー・パーク」を提唱し、ランシアム社は6GWに達する可能性のあるサイトを計画しています。通信会社は同じ論理をメトロエッジサイトにも適用し、10ミリ秒以下のレイテンシ目標を達成するために5Gノードに隣接してマイクロデータセンターを設置しています。したがって、ハイパースケールの経済性とエッジの近接性の融合により、マイクロサーバー市場は、密度、コスト、電力効率のバランスをとる上で好ましいプラットフォームとして確固たる地位を築いています。

AI推論ワークロードには高密度で低消費電力のノードが必要

推論指向のトラフィックは現在、多くのプロダクションAIスタックを支配しており、サーバーの設計は、生のCPU周波数よりもメモリ帯域幅とアクセラレータの統合へと向かっています。Amazon Web ServicesのGraviton 4は、Arm Neoverse V2上に構築され、96コアと12チャンネルDDR5-5600を統合し、エネルギー消費量を削減しながら、推論レイテンシを予算内に抑えています。デルの4U PowerEdge XE9680Lは、8個のNVIDIA Blackwell GPUを直接液冷でパッケージ化し、標準的なラック内でワットあたりの高いパフォーマンスを実現します。これらの設計図は、アーキテクチャの軸を強調しています。マイクロサーバーは、単に計算を高速化するのではなく、データを効率的に移動させ、推論ワークロードをクラスタに分散させるアクセラレータを組み込まなければならないです。

断片化するフォームファクターとi/Oの標準化

Open Compute ProjectのM-XIOとModular Hardware Systemの仕様にもかかわらず、電源ピン、PCIeレーン、帯域外インターフェイスにばらつきがあるため、ベンダー間のソリ交換が複雑になっています。そのため、企業は複数の予備在庫と特注の管理スタックを抱え、規模の経済を希薄にしています。プラグアンドプレイの相互運用性の欠如は、共通のバックプレーンに乗せることができるサードパーティのアクセラレータ・モジュールの作成も遅らせます。相互互換性を事前に証明したり、包括的なサポート契約をバンドルしているベンダーは、真の標準化が現れるまで有利な立場にあります。

レポートで分析されているその他の促進要因と抑制要因

- 新興市場における中小企業のデジタル化ブーム

- 5GおよびIoTロールアウトによるエッジコンピューティング需要の高まり

- x86からArm/RISC-Vへの高いソフトウェア移植コスト

セグメント分析

コンポーネント別のマイクロサーバー市場規模は、2024年にハードウェアで305億5,000万米ドル(シェア65.6%)に達し、ハイパースケールおよびエッジ施設における資本集約的なリフレッシュサイクルが確認されました。サービスが159億7,000万米ドルで続いたが、2030年までCAGR 11.9%で拡大すると予想され、これはアーキテクチャの異質性を調整するための管理インフラへの企業の依存を反映しています。この支出の多くは、AIラックの設計、液体冷却の改修、リモートフリートオーケストレーションに注ぎ込まれます。

ハードウェアの収益は、Arm、x86、カスタムASICを統合した高密度1Uツインノードスリードと4U GPUトレイの継続的な出荷によって支えられています。デルは2025年第1四半期にAIに最適化されたサーバーを29億米ドル出荷したが、これはハードウェアサイクルの強さを示す単一ベンダーによるシグナルです。サービスの成長は、リモートBIOSプロビジョニング、コンテナ・オーケストレーション、ライフサイクル・セキュリティ・パッチ適用に対する需要に起因しており、マルチクラウド・チームはますます外注を増やしています。コンサルティング、ファームウェアのカスタマイゼーション、24時間サポートをマイクロサーバー・フリートに対して提供するベンダーは、粘り強い年金の流れを獲得し、資本予算の変動を緩和しています。

1Uから4Uのラックユニットは、既存の通路レイアウトや標準化された給電に適合することから、2024年のマイクロサーバー市場シェアの60.1%を占める。しかし、堅牢なエッジボックスのCAGRは11.6%に達し、通信事業者や産業事業者が制約の多い拠点にコンピューティングを導入するのに伴い、レガシーシャーシを大きく上回る勢いです。多くの設計は、前面サービス可能な浸漬プレート冷却と-48 V DC入力を採用しており、屋外用5Gキャビネットと整合しています。

OEMがネットワーキング、AIアクセラレータ、バッテリバックアップをシューボックススケールの筐体に事前統合することで、モジュールボックスのマイクロサーバー市場規模は拡大します。Vicorが支援するリファレンスデザインは、一般的なラックノードと比較して、推論動作あたりのエネルギー使用量が35%少なく、グリッド容量が不足している場所では魅力的であることを示しています。一方、マルチノード・マイクロクラウド・ソリッドは、3Uのフレームに8つのシングルソケットボードを搭載し、保守性を犠牲にすることなくラック密度を高めることでバランスを取っています。

地域別分析

北米は2024年に174億4,000万米ドルの売上を計上し、マイクロサーバー市場の37.5%を占めました。ジョージア州公共サービス委員会は現在、大負荷の顧客に対し、送電網のアップグレード費用を前倒しで負担するよう義務付けており、データセンター事業者をよりエネルギー効率の高いマイクロサーバーノードへと誘導しています。AIアクセラレータの連邦輸出規制は、米国での組み立てとテストをさらに奨励し、現地での価値維持を強固なものにしています。

欧州は、エネルギー効率とサイバー耐性の厳格な法律が後押ししています。エネルギー効率指令の更新により、IT負荷が100kWを超えるデータセンターでは年次報告が義務付けられ、デジタル・オペレーショナル・レジリエンス法では、金融企業にアップタイムとセキュリティの強化が義務付けられています。こうした規則により、1キロワットあたりの計算能力が高いマイクロサーバーの需要が高まり、事業者は新たな送電網を接続することなく電力使用効率目標を達成できるようになります。

アジア太平洋地域は、5Gの高密度化と中小企業のクラウド導入が収束し、CAGR11.2%と予測される最も急成長している地域です。Compal ElectronicsとKalyani Groupは、コンピュート・バリュー・チェーンの現地化を目的とした「Make in India」のインセンティブに沿い、インドでサーバーを製造するMoUに調印しました。ASEANと南アジアの各国政府は、デジタルサービスのGDP貢献を促進するため、国内でのデータホスティングを推進しており、湿度の高い気候や限られた電力に最適化された地域固有のマイクロサーバー設計への道を開いています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケールおよびエッジクラウド構築の急増

- AI推論ワークロードには高密度で低消費電力のノードが必要

- 新興市場における中小企業のデジタル化ブーム

- 5GとIoTの展開によるエッジコンピューティング需要の増加

- データセンターのエネルギー効率と炭素税の義務化

- 防衛グレードの超小型サーバーの「信頼できる」サプライチェーンへの再移管

- 市場抑制要因

- 細分化されたフォームファクターとi/O規格。

- x86からArm/RISC-Vへの高いソフトウェア移植コスト

- 先端プロセッサの輸出規制の不確実性

- オープンソースRISC-Vエコシステムの成熟の遅れ

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

- マクロ経済動向の市場への影響評価

第5章 市場規模と成長予測(金額)

- コンポーネント別

- ハードウェア

- サービス

- フォームファクター別

- ラック(1U-4U)

- マルチノード・マイクロクラウド

- モジュール式堅牢エッジボックス

- 用途別

- データセンター

- クラウド・コンピューティング

- メディア/コンテンツ・ストレージ

- データ分析およびAI

- IoT/インダストリアル・エッジ

- エンドユーザー別

- 大企業

- 中小企業(SMEs)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dell Technologies

- Lenovo

- Foxconn

- Ampere Computing

- Advanced Micro Devices

- Huawei

- Cisco Systems

- Hewlett Packard Enterprise

- Quanta Computer

- Inventec

- AWS(Graviton)

- Nvidia

- Fujitsu

- Penguin Computing

- Super Micro Computer

- Wistron

- Gigabyte Technology

- Intel

- Marvell

- NEC

- Plat'Home