|

市場調査レポート

商品コード

1836524

遺伝子発現解析:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Gene Expression Analysis - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 遺伝子発現解析:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 105 Pages

納期: 2~3営業日

|

概要

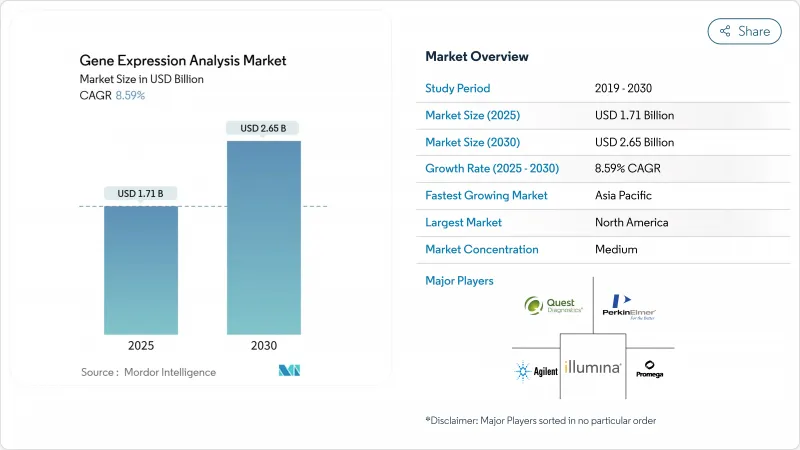

遺伝子発現解析の市場規模は2025年に17億1,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは8.59%で、2030年には26億5,000万米ドルに達すると予測されます。

この拡大は、シーケンシングワークフローへの人工知能の着実な統合、マルチオミクスプロファイリングの臨床利用の拡大、保険償還や規制の枠組みの支持を反映しています。研究室が無傷の組織内の遺伝子活性をマッピングする空間生物学ツールを採用し、政府が研究の発見を日常的な患者ケアに結びつけるゲノム基盤に資金を投入するにつれて、需要は加速しています。プラットフォーム・サプライヤーはより高速で高精度の装置で対応し、サービス・プロバイダーはクラウドベースのバイオインフォマティクスの規模を拡大し、スキル不足を緩和します。試薬ベンダーと機器メーカーの統合により価格競争は激化しているが、合成ヌクレオチドのサプライチェーンの脆弱性とデータ主権に関する規則は、依然として成長に対する持続的なリスクとなっています。

世界の遺伝子発現解析市場の動向と洞察

NGSおよびqPCRプラットフォームの急速な技術進歩

次世代シーケンサーは現在、テロメア間のアセンブリーにまで到達し、ショートリードシステムでは見逃された構造変異やエピジェネティックマークを明らかにしています。オックスフォード・ナノポアのロングリード装置は、増幅ステップなしで直接RNAデータを提供し、AIで強化されたベースコールによりエラー率と計算の必要性を低減します。定量PCRとの統合により、確認ワークフローが短縮され、総スループットが向上します。QIAGENのAIを搭載したIngenuity Pathway Analysisは、生のリードデータを臨床医が数時間以内に解釈できる生物学的パスウェイに変換します。これらの進歩を組み合わせることで、所要時間が短縮され、ルーチン診断への採用が広がります。

ゲノミクスに対する政府資金の増加

国家プログラムはゲノミクスを競合資産として扱っています。米国国立衛生研究所は、ゲノムデータを学習型医療システムに組み込むため、2024年に2,700万米ドルを割り当てた。インドは2025年に1万人のゲノムのシーケンスを終了し、集団固有のリファレンスを作成します。中国のヒトゲノムプロジェクトIIは、世界人口の1%のシーケンシングを目指すもので、オーストラリアのGenomics Health Futures Missionは、10年間で5億10万豪ドルの予算を計上しています。このような資金提供は、探索科学から臨床展開へと焦点を移し、シーケンス能力に対する長期的な需要を維持します。

先端シーケンサーの高い資本コスト

トップクラスの空間生物学プラットフォームは、1台あたり100万米ドルを超えることが多く、追加のイメージングモジュールや高性能コンピューティングを必要とします。ラテンアメリカ、アフリカ、アジアの一部の小規模ラボでは、購入が遅れたり、サービスプロバイダーに依存したりすることで、資金力のあるハブに台数が集中します。ゲノムあたり200米ドルというイルミナの目標は依然として遠く、コストの障壁を強めています。リース契約は支払いを分散させるが、総支出を増加させ、データパイプラインに対するユーザーのコントロールを低下させる。

レポートで分析されているその他の促進要因と抑制要因

- 精密医療の採用拡大

- 空間オミックスと単一細胞プロファイリングの統合

- 熟練バイオインフォマティシャンの不足

セグメント分析

遺伝子発現解析の技術別市場規模は、定量PCRが34.28%の収益を維持する一方、空間トランスクリプトミクスは15.23%のCAGRを記録しています。空間ツールは組織の文脈を保持し、バルクアッセイが覆い隠す細胞間相互作用を明らかにします。次世代シーケンサーは依然として診断に不可欠であるが、現在では構造変異を解明するロングリードケミストリーを統合しています。デジタルPCRは絶対的な定量を必要とするユーザーを獲得し、マイクロアレイはターゲットを絞ったパネルに対応できるようになりました。

空間的手法は探索パイプラインを再構築します。オックスフォード・ナノポアのMk1D MinIONは感染症発生時のベッドサイドシーケンスを提供し、ElysIONロボットはライブラリー調製を自動化します。比較ベンチマークでは、10x GenomicsのChromium Fixed RNA Profilingキットが感度で他社を凌駕し、Becton DickinsonのRhapsodyキットは低コストのオプションを提供しています。人工知能はランタイムのエラー修正を減らし、使いやすさを向上させています。これらの動向が相まって、空間生物学の注目度が高まり、遺伝子発現解析市場の高成長が維持されています。

サービスは13.23%のCAGRを記録し、遺伝子発現解析業界では最速でした。これはラボが社内のキャパシティを超えるマルチオミクス解析をアウトソーシングするためです。試薬と消耗品は依然として2024年の売上高の48.65%を占め、日々のワークフローにおいて重要な役割を担っていることを裏付けています。クラウドホスティングのバイオインフォマティクスは、データサイエンティストを雇用することなく迅速なターンアラウンドを求める病院や製薬スポンサーを惹きつけています。受託研究機関は、この需要を取り込むために、単一細胞解析を含むメニューを拡大します。

企業はより利益率の高いソフトウェアとサービスに軸足を移します。QIAGENはDigital Insightsポートフォリオを拡大し、5つの発売を計画、BDはBioseroと提携しフローサイトメトリーとロボティクスを連携。プラットフォームの寿命が5年を超えたため、装置の成長は減速しているが、空間画像アドオンのアップグレードは依然として必要です。ロボットによるハンドリングはコンタミネーションのリスクを低減し、バッチ品質を一定に保つため、検査量を拡大する診断ラボにアピールします。

地域別分析

北米は2024年の売上高の43.56%を占め、バイオマーカー検査の保険適用を義務付けた恩恵を受けています。米国国立衛生研究所(National Institutes of Health)によるゲノム対応医療システムへの投資は、データを臨床ワークフローへと導きます。2024年にFDAが8つの細胞・遺伝子治療を承認することにより、規制当局の受容が確認され、検査利用が促進されます。カナダは精密医療プログラムを拡大し、メキシコは感染症シーケンシングに資金を振り向ける。

アジア太平洋はCAGR 11.64%と最も速い軌道を示し、遺伝子発現解析市場におけるシェアは急速に上昇しています。インドは、文化的に関連性のある参照セットを生み出す10,000ゲノムプロジェクトを完了しました。中国のヒトゲノムプロジェクトIIの提案は、世界人口の1%の配列決定を目指すという野心を強調するものであり、日本のオミックスブラウザは、東アジアのゲノムに合わせたマルチオミックスツールを提供するものです。オーストラリアのゲノミクス・ヘルス・フューチャーズ・ミッション(Genomics Health Futures Mission)は、調整に課題があるにもかかわらず、88のプロジェクトに資金を提供しています。韓国はAIとロングリードシーケンスを組み合わせたスタートアップ企業を支援しています。

欧州ではHorizon研究公募と国家ヘルスケア予算により着実な拡大を維持。英国のロイヤル・マースデン病院では、ロボットによるゲノム検査でスループットが倍増し、エラーが減少。ドイツとフランスがNGS腫瘍パネルの償還を合理化。中東とアフリカでは、サウジアラビアがQIAGENと覚書を交わすなど、官民のゲノムセンターを模索。南米は伸び悩むが、ブラジルとアルゼンチンが国際共同研究に参加し、ラボがシーケンス試薬を安価に入手できるようになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- NGSおよびqPCRプラットフォームの急速な技術進歩

- ゲノミクスに対する政府資金の増加

- プレシジョン・メディシンの普及

- 空間オミックスとシングルセルプロファイリングの統合

- AI主導のバイオインフォマティクス・パイプライン

- 細胞・遺伝子治療製造QC需要

- 市場抑制要因

- 先進シークエンサーの高い資本コスト

- 熟練バイオインフォマティシャンの不足

- ゲノムデータに関するデータ主権規制

- 試薬供給チェーンの脆弱性(合成ヌクレオチド)

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 技術別

- ポリメラーゼ連鎖反応(PCR)

- 定量的PCR(qPCR)

- デジタルPCR(dPCR)

- 次世代シーケンサー(NGS)

- マイクロアレイ

- 空間トランスクリプトミクス

- その他

- 製品タイプ別

- 装置

- 試薬・消耗品

- サービス

- 用途別

- 腫瘍学

- 遺伝子疾患調査

- 感染症診断

- 農業・植物ゲノム

- その他の用途

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 診断研究所

- 学術・研究センター

- 開発業務受託機関(CRO)

- 病院・クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Illumina Inc.

- Thermo Fisher Scientific Inc.

- QIAGEN N.V.

- Agilent Technologies

- Bio-Rad Laboratories Inc.

- F. Hoffmann-La Roche Ltd

- PerkinElmer Inc.

- Novogene Co., Ltd.

- Luminex Corporation

- Quest Diagnostics Incorporated

- Promega Corporation

- Oxford Nanopore Technologies

- Pacific Biosciences of California, Inc.

- Takara Bio Inc.

- BGI Genomics Co., Ltd.

- 10x Genomics

- NanoString Technologies Inc.

- Fluidigm Corporation

- GenScript Biotech Corporation

- Merck KGaA