|

市場調査レポート

商品コード

1836516

避妊用ピル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Contraceptive Pills - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 避妊用ピル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 112 Pages

納期: 2~3営業日

|

概要

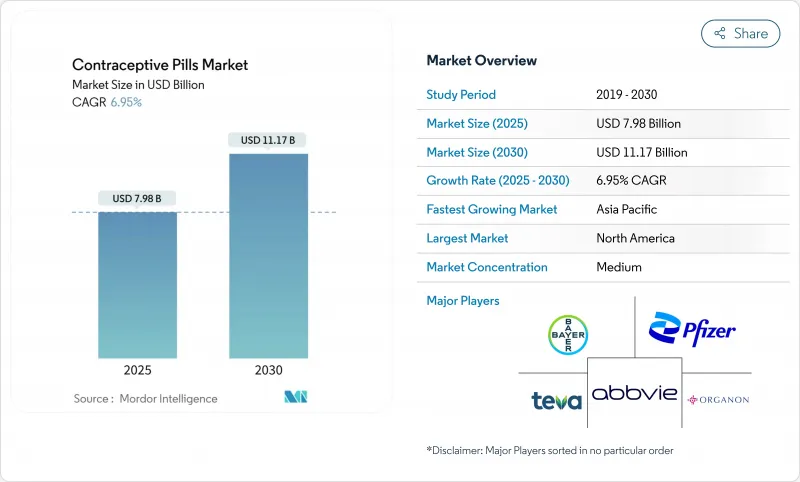

避妊用ピル市場は2025年に79億8,000万米ドルに達し、2030年には111億7,000万米ドルに達し、CAGR 6.95%で成長すると予測されます。

米国食品医薬品局(FDA)によるPerrigoのOpillの承認に牽引され、数カ国で市販薬として利用できるようになったことで、従来の処方箋に基づく成長経路が塗り替えられつつあります。ジェネリック医薬品の価格帯の軟化、テレヘルス流通の拡大、低用量エストロゲン製剤に対する需要の高まりは、価格競争を激化させる一方でユーザー層を拡大しています。オリジネーター企業やDTC(Direct-to-Consumer)新興企業間の戦略的統合は、一方では規模に、他方では軽快なデジタル実行に報いる2層の競争フィールドを作り出しています。後期段階の製品パイプラインの中心は、プロゲスチン・オンリー・ピル(POPs)と、コストを上げることなく臨床的差別化を約束する延長周期のレジメンです。

世界の避妊用ピル市場の動向と洞察

低用量エストロゲン製剤への需要の高まり

大規模コホート研究で明らかになった心血管安全性シグナルにより、メーカーは最小用量のエストロゲン製剤を求めるようになり、有効性を損なうことなく血栓塞栓リスクを半減させることができるようになりました。ホルモン避妊用ピルにおけるエストロゲン曝露量の低減に関するFDAガイダンスの後、処方の切り替えが加速しました。現在、医薬品パイプラインは10~20μgのエチニルエストラジオールを強調しており、医師はより低リスクのブランドを勧める臨床的インセンティブを得ています。より穏やかな副作用プロファイルをめぐる強力なマーケティングにより、35歳以上の女性や心血管に不安のある女性への普及が進み、避妊用ピル市場に安定した数量が加わる。

家族計画とリプロダクティブ・ヘルスに対する政府の取り組みと政策

米国では、保険会社が市販薬を自己負担なしで払い戻すことを義務付けることで、残存コストの障壁が取り除かれつつあります。経口避妊用ピルを国民皆保険制度に組み込もうとするアジア太平洋の動きと並行して、半都市部の診療所でも需要が伸びています。米国では30州とコロンビア特別区が薬剤師に避妊用ピルの処方を許可しており、予約のボトルネックを回避し、地域の処方充填率を引き上げています。少子化対策が国家的な目標となっている市場では、このような政策的効果がさらに高まり、長期的な売上数量が増加します。

ホルモン関連の有害事象に関連した訴訟リスクの高まり

血栓性事象や新たに指摘された精神医学的転帰に関連した集団訴訟は、米国の法廷における数千件のデポ・プロベラの提訴に代表されるように、ブランドの評判を下げ続けています。訴訟準備金の増大はマーケティングと技術革新の予算を圧迫し、避妊用ピル市場の成長勾配を弱めています。

レポートで分析されているその他の促進要因と抑制要因

- 遠隔処方とDTCプラットフォームへのシフト

- 家族計画の遅れと意図しない妊娠の高率

- 長時間作用型可逆避妊用ピル(LARC)の出現

セグメント分析

2024年の避妊用ピル市場シェアの85.7%は配合剤が占め、有利な償還の歴史と臨床医の慣れによって支えられています。しかし、プロゲスチン単独ピルのCAGRは7.97%で、避妊用ピル市場全体を上回って拡大しています。2023年7月にFDAが承認したOTCオピルは、2024年3月に店頭に並び、自己投与におけるPOPの安全性プロファイルを検証し、模倣品申請を後押ししました。2025年にデンマークで行われたコホート研究で、エストロゲンの併用が虚血性脳卒中リスクを2倍にするという臨床データが発表され、エストロゲンを含まない選択肢への医師の移行が加速しています。

現在、医薬品パイプラインは、フィルムコーティング錠剤、生分解性インプラント、膣リングなど、出血を緩和しつつ全身性の中立性を維持する、より洗練されたPOPデリバリーをターゲットとしています。また、オリジネーター企業は、配合剤マージンの縮小を相殺するために、ニキビ改善などの適応拡大を申請しています。これらの動向を総合すると、2030年までに避妊用ピル市場のうちプロゲスチンのみの市場規模は大幅に拡大すると思われます。

2024年の避妊用ピル市場規模の57.3%は依然として28日分であるが、延長/連続スケジュールはCAGR 9.23%と、すべてのレジメンの中で最も速いペースで伸びています。女性は、出血回数が少ないこと、けいれん頻度が低いこと、ライフスタイルに合っていることを購入動機として挙げています。無作為化試験では、24/4回投与が21/7回投与よりも効果的に妊娠発生率を低下させ、同時に同様の副作用耐性を維持することが証明されています。

DTCプラットフォームは、パーソナライズされたアプリのリマインダーを通じて認知度を高め、消費者がバーチャル診察の際に周期の延長を尋ねるよう促しています。メーカーは、製造コストを上げることなくブランドの切り替えを促進するフレキシブルなパック(年4回の休薬)を用意して対応しています。より広く受け入れられることで、10年後までには避妊用ピル市場における延長周期のシェアが2桁に達する可能性があります。

地域別分析

2024年の避妊用ピル市場は北米が36.67%でリードし、規制シフトの進展と幅広い保険適用が牽引しました。19.99米ドルのOTC薬オピルの発売により、薬局でのレジへのアクセスが拡大し、処方箋の門戸が狭まりました。中絶を全面的に禁止した州では、1年以内に経口ピルの処方数が4.1%減少しました。医師の診断書がなくても薬剤師が調剤できる州が増えるにつれ、避妊用ピルの市場規模は拡大し続けると思われます。

アジア太平洋地域は、2025~2030年のCAGRが最速の8.85%を記録します。これは、政府が後押しする家族計画推進と女性の労働参加率の上昇が交錯しているためです。インド、インドネシア、ベトナムの都市部が販売量の伸びを牽引する一方、農村部では依然として供給不足との戦いが続いています。人口動態による避妊具普及率のばらつきは根強いが、公共部門の流通と移動医療ユニットへの構造的投資により、格差は縮小するはずです。

欧州では避妊具の普及率は高水準を維持しているが、安全性を重視した低用量エストロゲンと新興POPsへのシフトが緩やかな金額の伸びを再燃させています。東欧の保険償還改革は新たな数量拡大の道を示すが、西欧では副作用の少ない差別化された製剤が重視されます。

中東・アフリカと南米は、避妊用ピル業界にとって未開拓のフロンティアです。都市化と女性の教育向上が、段階的な普及を支えているが、文化的抵抗と物流の不足が、均一なアクセスの妨げとなっています。UNFPAやUSAIDなどの資金提供パートナーは、2023年度の避妊用ピル調達支出を2億3,700万米ドルに引き上げ、供給の信頼性向上に道を開いた。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低用量エストロゲン製剤に対する需要の増加

- 家族計画とリプロダクティブヘルスに対する政府の取り組みと政策

- 遠隔処方と消費者直販プラットフォームへのシフト

- 家族計画の遅れと妊娠未遂率の高さ

- 製品の革新と新しい処方

- 一般用医薬品(OTC)スイッチの承認による小売アクセスの拡大

- 市場抑制要因

- ホルモン関連有害事象に関連した訴訟リスクの高まり

- 長時間作用型可逆的避妊用ピルの出現

- 誤解、誤った情報、服薬指導の問題など、製品に関連する課題

- 世界の一部の地域における文化的・宗教的反対

- バリュー/サプライチェーン分析

- 規制と技術的展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模および成長予測(金額-米ドル)

- ホルモンタイプ別

- 黄体ホルモン単独ピル

- 配合剤

- 一相性

- 二相性

- 三相性

- その他の配合剤

- 用法・用量別

- 21日サイクル

- 24日サイクル

- 28日サイクル

- 延長/継続サイクル

- カテゴリー別

- ジェネリック

- ブランド

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 年齢層別

- 15~24歳

- 25~34歳

- 35~44歳

- 45歳以上

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bayer AG

- Pfizer Inc.

- Organon & Co.

- Teva Pharmaceutical Industries Ltd.

- AbbVie Inc.(Allergan)

- Johnson & Johnson(Janssen)

- Viatris Inc.

- Amneal Pharmaceuticals LLC

- Aurobindo Pharma Ltd.

- Zydus Cadila

- Mayne Pharma Group Ltd.

- Lupin Ltd.

- Cipla Ltd.

- Perrigo(HRA Pharma)

- Sun Pharma Industries Ltd.

- Exeltis USA Inc.

- Gedeon Richter Plc.

- Glenmark Pharmaceuticals

- Piramal Healthcare