動物用抗感染症薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Veterinary Anti-infectives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836490

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

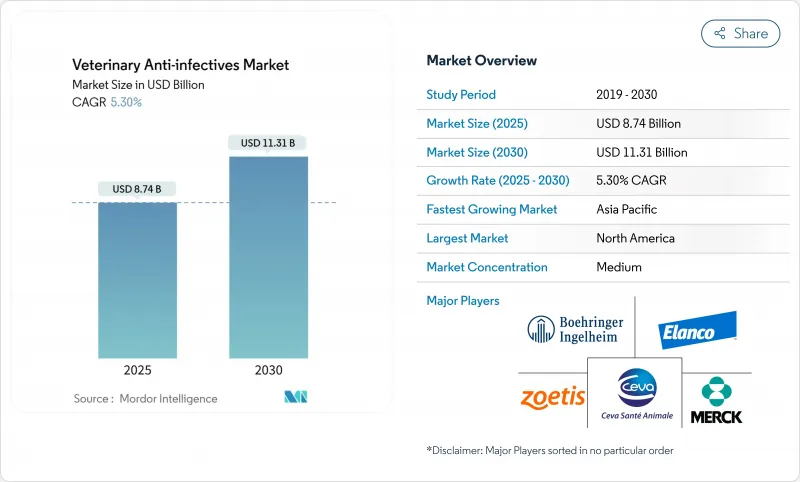

動物用抗感染症薬市場は2025年に87億4,000万米ドルに達し、CAGR 5.3%を反映して2030年には113億1,000万米ドルに達すると予測されています。

抗菌剤は呼吸器感染症、腸内感染症、皮膚感染症の管理に不可欠であるため、需要は食用動物と伴侶動物の両方に広がっています。特にアジア太平洋地域では家畜の増産が進み、需要が高まっています。一方、新興経済諸国ではペット飼育の増加と「人間化」の動向により、プレミアム製品の販売が拡大しています。各国政府は同時に抗菌薬管理規則を強化し、精密投与技術、標的製剤、耐性を緩和する代替薬への投資を促しています。動物用抗感染症薬市場において、各社が規模、規制に関する専門知識、消費者への直接販売を求めているため、メーカー間の統合やデジタル薬局チャネルへの軸足が競合戦略をさらに形成しています。

世界の動物用抗感染症薬市場の動向と洞察

人獣共通感染症および食品媒介性疾患の流行増加

家禽でH5N1が頻発し、米国の酪農牛群で最近検出されたことから、種を超えた感染リスクに対する認識が高まり、ElancoとMedgeneの緊急ワクチン共同開発が促されました。サーベイランスの報告によると、新興感染症の75%は人獣共通感染症であり、獣医当局はモニタリング予算を増やし、迅速診断の承認を迅速に進めるようになりました。Zoetis社は、基準検査室品質の結果を提供し、治療決定を迅速化し、データ主導の抗菌薬スチュワードシップを支援するAI対応臨床内血液学分析装置を発表しました。その結果、動物用抗感染症薬市場全体において、広域スペクトルと長時間作用型の薬剤に対する需要が増加しています。各国政府はまた、ヒトと動物の疫学データを統合するOne-Healthイニシアチブに資金を提供し、抗感染症薬の備蓄のための持続的な調達パイプラインを構築しています。バイオセキュリティへの投資が増加するにつれ、スケーラブルな製造と規制に精通したサプライヤーが競争力を獲得しています。

コンパニオンアニマルの飼育率と支出の増加

ペットの飼育率は2025年に再び上昇したが、米国の飼い主の半数以上が、主にコスト面の懸念から少なくとも1つの医療サービスを先延ばしにしています。このような経済的なギャップが、セフォベシンのような長時間作用型注射薬への関心を高めています。企業の診療グループや保険会社は、診断と処方をバンドルしたウェルネス・プラン・モデルを試験的に導入しており、動物用抗感染症薬市場におけるプレミアム治療薬の予測可能な普及を支えています。ベーリンガーインゲルハイムが2024年にサイバ・アニマルヘルスを買収したことで、犬の慢性疾患の治療用ワクチン製造を目的としたウイルス様粒子プラットフォームが追加され、新規治療法に対する幅広い需要が反映されています。テレトリアージと電子処方箋サービスは急速に拡大しており、これまで十分な治療を受けていなかった飼い主を正式な治療経路に導き、抗感染症薬の処方基盤を拡大しています。デジタル薬局はこれらのサービスとシームレスに統合され、夜間配達や自動リフィルリマインダーを提供し、コンプライアンスを強化しています。

偽造動物用医薬品の拡散

サハラ以南のアフリカでは、医薬品の5分の1が品質規格に適合しておらず、治療成績を脅かし、耐性を加速させているとの治療報告があります。非正規の農業動物病院に依存する断片的なサプライチェーンは、人気のあるブランド名を冠した偽造品の侵入を招きます。多国籍メーカーが開始したシリアライゼーションとブロックチェーンによる追跡調査の試験運用は、技術的な実現可能性を示しているが、利益率の低い農村市場にとっては依然としてコストが高いです。ECOWASを含む地域経済圏は、非正規輸入を阻止するために登録プロセスの調和を始めているが、執行能力は遅れています。このような拡散はブランド・エクイティを低下させ、スチュワードシップを複雑にして、動物用抗感染症薬市場の価値成長を抑制します。

レポートで分析されているその他の促進要因と抑制要因

- 集約的家畜生産システムの拡大

- 新規抗菌薬クラスと製剤のパイプライン

- 獣医医療サービスのコスト上昇

セグメント分析

2024年の動物用抗感染症薬市場で最も大きな収益を上げたのは牛で、シェアは39.7%でした。牛用抗感染症薬の市場規模は、大規模な牛群経営が、投与量を抑えながら1回当たりの価値を高める精密投与ツールを採用するにつれて、着実に成長すると予測されます。一方、家禽は、中国、インド、ブラジルにおけるブロイラー生産能力の拡大に後押しされ、2030年までのCAGRが6.4%と、他のすべての動物種を上回ると予測されます。輸出業者が残留規制の強化に対応するため、休薬時間の短い鳥類専用の製剤が普及します。養豚業者は離乳後の下痢やアフリカ豚熱の脅威との闘いを続けており、抗生物質と免疫調整飼料添加物の需要を支えています。コンパニオンアニマルは、飼い主が利便性の高い製剤を優先するため、依然としてプレミアムニッチであるが、低所得者層ではコストへの敏感さが購買決定を形成しています。

牛の飼育場では、クラウドダッシュボードに接続されたRFID耳タグが組み込まれ、不顕性疾患を獣医師に警告するようになっています。このようなシステムにより、疾病サイクルの早い段階で使用される高力価の注射剤に購買がシフトし、治療成績が向上すると同時に投与期間が短縮されます。養鶏のインテグレーターは、リアルタイムの群れの指標に基づいて投与量を調整するウォーターライン投薬コントローラーに投資し、可変pH環境用に設計された可溶性粉末の需要を高めています。水産養殖は、アトランティックサーモンの生産者が、ウミジラミやビブリオ感染と闘うために、ファージによる生物防除やナノカプセル化抗生物質を試験的に使用していることから、戦略的フロンティアとして浮上しています。動物用抗感染症薬市場は、スチュワードシップの圧力で個々の使用パターンが変化しても、多様な動物種が混在しているため底堅いです。

2024年の動物用抗感染症薬市場規模における抗菌薬のシェアは29.3%で、これは複数の動物種で認可されたB-ラクタム系、テトラサイクリン系、マクロライド系の幅広いカタログに支えられています。スチュワードシップの取り組みにより、現在では特定の病原体を対象としたスペクトラムの狭い配合剤が好まれるようになっており、大手ブランド各社の処方変更活動が活発化しています。H5N1、豚生殖・呼吸器症候群、錦鯉ヘルペスウイルスの発生が予防対策のギャップを露呈していることから、抗ウイルス剤のCAGRは最速の8.3%を記録すると予測されます。ヌクレオシド類似体やウイルス様粒子ワクチンの開発パイプラインは、治療期間の短縮と耐性菌発生の可能性の低減を約束しています。抗真菌薬は、売上規模は小さいもの、ペットにおけるマラセチアおよびアスペルギルス感染症の増加に対応しており、OtisereneやMometamax Singleのような単回投与の眼科用ゲルは、コンプライアンスの簡素化により採用が進んでいます。コクシジウム症やバベシア症と闘う風土病地域では抗原虫薬の重要性が維持されており、現在進行中のトルトラズリル配合剤の臨床試験では、マルチターゲット治療へのシフトが強調されています。

技術革新のパイプラインはデリバリーの強化に集中しています。長時間作用型の注射用懸濁液は、最大2週間にわたって安定した血漿中濃度を維持し、服薬アドヒアランスを高めると同時に、再診を制限します。水安定性のマイクロペレットは、鶏やエビの池で均一に分散させることができ、沈殿物の無駄を省くことができます。各社はまた、豚の予防と治療の橋渡しとなる、徐放性抗ウイルスペプチド用の生分解性インプラントマトリックスも研究しています。これらの進歩を総合すると、動物用抗感染症薬市場は、確立されたクラスと、動物種特有の疾病負担に対応する画期的な治療法がバランスよく混在していることになります。

地域別分析

北米は、高度な獣医学的インフラと動物1頭当たりの高額支出を背景に、2024年に最大の売上を維持。FDAの処方箋制改革により、趣味で抗生物質を購入する農家は抑制されたが、スチュワードシップが厳格化された環境において開業医が治療を正当化するのに役立つ診断薬や洗練された投薬ツールの需要は刺激されました。カナダの動物用医薬品局(Veterinary Drugs Directorate)は、米国の規制と緊密に連携しており、国境を越えた取引を緩和し、新薬のラベル拡大の調和を促しています。メキシコは、統合されたサプライチェーンから利益を得ているが、実施能力にばらつきがあるため、多国籍企業はブランドの完全性を守るための研修や品質保証の取り組みを重視しています。

欧州では、ESVACサーベイランスネットワークを通じて、12年間で動物用抗生物質の販売量の50%削減を達成し、世界で最も厳格な抗菌薬使用管理体制を示しています。流通業者は現在、EUの一元化されたデータベースに使用量を報告し、購買や供給業者との交渉に影響を与える透明性を確保しています。カテゴリーBの上限は、売上を第一選択薬に振り向けるものであり、企業は新規申請書を提出する際に、確固たるスチュワードシップの論拠を明らかにするよう求められています。Brexit後、英国は革新的な動物用医薬品にファスト・トラック手続きを導入し、上市を加速させたが、耐性菌対策としてファーマコビジランスのフォローアップを維持しています。

アジア太平洋はCAGR 7.2%で最も急成長している分野であり、中国とインドのタンパク質嗜好の拡大とコンパニオンアニマル市場の成熟に後押しされています。酪農やブロイラー部門の近代化を目指す政府のプログラムはバイオセキュリティを優先しており、高品質の注射用セフティオフールやフルフェニコールの注文が増加しています。同時に、中国では製薬工場の排水に対する環境取り締まりが定期的に行われ、原薬の輸出が制限されるため、テトラサイクリン系抗生物質とマクロライド系抗生物質の地域供給が不安定になります。日本の農水省は2026年から農場レベルでの抗生物質の年次報告を義務付けているが、この先例はASEAN全域で同様の義務付けを促し、動物用抗感染症薬市場をさらに発展させる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 人獣共通感染症および食品媒介性疾患の流行増加

- コンパニオンアニマルの所有と支出の増加

- 集約的家畜生産システムの拡大

- 新規抗菌薬クラスと製剤のパイプライン

- 標的投与を可能にする精密畜産ツール

- 次世代抗感染症薬に拍車をかける水産養殖規制

- 市場抑制要因

- 偽造動物用医薬品の蔓延

- 動物医療サービスのコスト上昇

- AMRによる使用量制限による予防薬の減少

- 環境規制強化による原薬供給への影響

- バリューチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額)

- 動物タイプ別

- 家畜

- 家禽

- 豚

- 猫

- 犬

- その他の動物

- 製品タイプ別

- 抗菌剤

- 抗ウイルス剤

- 抗真菌剤

- 抗原虫薬・その他

- 投与方法別

- 経口

- 非経口

- 局所

- その他

- 流通チャネル別

- 動物病院

- 動物診療所

- 薬局・ドラッグストア

- オンラインチャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東およびアフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Zoetis Inc.

- Boehringer Ingelheim GmbH

- Merck & Co., Inc.

- Elanco Animal Health Inc.

- Ceva Sante Animale

- Virbac SA

- Vetoquinol SA

- Phibro Animal Health Corp.

- Dechra Pharmaceuticals PLC

- Huvepharma EOOD

- Bimeda Holdings PLC

- Norbrook Laboratories Ltd.

- HIPRA SA

- Kyoritsu Seiyaku Corp.

- Orion Animal Health

- Ourofino Saude Animal

- Zydus Animal Health

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日