|

市場調査レポート

商品コード

1836477

米国のがんバイオマーカー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)United States Cancer Biomarkers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国のがんバイオマーカー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月16日

発行: Mordor Intelligence

ページ情報: 英文 90 Pages

納期: 2~3営業日

|

概要

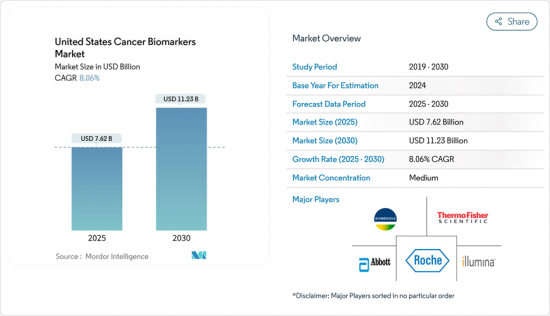

米国のがんバイオマーカー市場は、2025年に76億2,000万米ドルに達し、2030年には112億3,000万米ドルに達する見込みです。

この成長軌道は、Cancer Moonshotによる連邦政府の資金援助、CMSのTransitional Coverage pathwayによる償還の合理化、リキッドバイオプシー・プラットフォームの急速な臨床導入を反映しています。特にサンベルト州における高齢化コホートにおけるがん罹患率の上昇が量的需要を維持する一方、17の州レベルの保険適用義務化が患者の自己負担リスクを軽減しています。FDAの臨床検査室開発試験(LDT)に関する最終規則は、新規マルチオミクスアッセイの商業化リスクを低下させる、より明確な規制の道筋を作るものです。このようなトップダウンの改革と並行して、病院システムは、納期を短縮し臨床医の採用を容易にする集中型ゲノム検査室への投資を続けています。

米国のがんバイオマーカー市場の動向と洞察

がん罹患率の上昇と人口の高齢化

がんの罹患率は毎年200万人を超え、死亡率はバイオマーカーへのアクセスが疎らな非大都市圏に集中しています。サンベルト地帯への人口移動は、フロリダ、テキサス、アリゾナでの需要を拡大し、二重の市場力学を生み出している:都市中心部はプレミアムマルチオミクスパネルを引き寄せるが、一方、地方の郡部では未開拓の検査ボリュームが大きいです。CDCの地理空間マッピングは、中西部における死亡率のホットスポットを示しており、診断ニーズが満たされていないことを裏付けています。全国的な年齢中央値の上昇に伴い、合併症の複雑さがプロバイダーに幅広いパネルのオーダーを促し、患者一人当たりの平均収益を引き上げています。地域病院でのリキッドバイオプシーによるPOC試験検査はロジスティクスの障壁を軽減しているが、ラボのインフラが不十分なため、その範囲はまだ限られています。このような人口動態は、予測期間を超えても持続的な収益の上昇を保証するものです。

精密医療の推進とコンパニオン診断薬のFDA承認

FDAは2024年、FoundationOne CDxの適応拡大など、インパクトの大きい複数のコンパニオン検査を承認しました。組織診断ガイダンスにより、薬剤開発者は腫瘍部位ではなく分子変化をターゲットとすることが可能となり、検査可能な患者プールが拡大した。パラレルctDNAドラフトガイダンスは、最小残存病変エンドポイントを検証し、支払者に連続モニタリングの償還を奨励します。メイヨークリニックのようなアカデミック・フラッグシップは、包括的ゲノム・プロファイリングにより、狭いパネルに比べて臨床試験適合確率が2倍になると報告しています。規制の勢いは病院ネットワークを通じて連鎖し、全社的な採用を促進します。電子カルテに組み込まれた標準化されたオーダーセットは、さらに検査を正常化し、意思決定サイクルを短縮し、好循環のループを強化します。

高額な診断費用と細分化された民間払い戻し

腫瘍専門医の3分の2が、バイオマーカーをオーダーする最大の障壁として保険拒否を挙げています。17の州では保険適用が義務付けられているが、民間保険会社の基準はまちまちで、UnitedHealthcareとCignaはそれぞれ異なる医療方針を発表しており、これが管理上の摩擦を生んでいます。医療経済モデルでは、広範な次世代シーケンシングは、逐次的な単一遺伝子検査と比較して、患者一人当たりのコストを50%以上削減できることが示されているが、支払者は事前承認時に依然として狭いパネルを好みます。このような断片化は、第III相生存データが不足している新興アッセイの市場浸透を遅らせる。病院のレブサイクルチームは、却下を不服とするバイオマーカー"却下管理"ユニットを維持し、小規模センターが高度なパネルを提供することを妨げるオーバーヘッドを追加しています。

セグメント分析

乳がんは、HER2、ER、PR、多遺伝子発現をターゲットとする確立されたパネルにより、2024年に米国がんバイオマーカー市場の収益の36.33%を生み出しました。米国の前立腺検査用がんバイオマーカー市場規模は、侵襲的な直腸指診を不要とするMyProstateScore 2.0などの尿ベースアッセイに支えられ、CAGR 9.02%で拡大すると予測されます。多がん早期発見(MCED)パイロットも乳房と前立腺のシグネチャを組み込み、ボリューム需要を強化します。泌尿器科医によるDecipherとProlarisの遺伝子スコア検査の急速な採用は、さらなる上昇を示唆しています。

イノベーターは、高リスク生殖細胞系列マーカーと体細胞変異を活用し、死亡率が高いにもかかわらずバイオマーカーの利用が歴史的に低いコホートであるアフリカ系アメリカ人男性のリスク層別スクリーニングを可能にしています。地域社会へのアウトリーチと自宅での採尿を組み合わせることで、以前は検診が十分でなかった郵便番号にも検診が行き渡るようになりました。中西部の腫瘍グループは現在、前立腺ゲノムスコアをMRIトリアージにバンドルして不要な生検を減らし、このセグメントの費用対効果ストーリーを検証しています。PSAの特異性の限界がより明らかになるにつれて、ガイドライン委員会はマルチオミクスパネルを推奨するようになり、収益の起爆剤となることが期待されます。

2024年の売上高の50.41%はタンパク質アッセイであったが、これはイムノアッセイがほとんどの病院の検査室で分析装置のワークフローに組み込まれているためです。米国がんバイオマーカーの遺伝子アッセイ市場規模は、シーケンシングの価格低下とコンパニオン診断ラベリングの拡大により、CAGR 9.11%で拡大すると予測されます。サーモフィッシャーのProximity Extension Assay買収により、5,000以上の高特異性タンパク質ターゲットが追加され、従来の生体分子の境界が曖昧になり、統合パネルが可能になります。

RNA-seqとメチル化シグネチャーは、タンパク質マーカーと比較して、より早い段階で検出可能であることが証明され、認知度が高まっています。しかし、診療報酬では、数十年来臨床医が慣れ親しんできたCA19-9、CEA、PSAのような単一分析タンパク質が依然として好まれています。質量分析プロテオミクスは、抗体の交差反応性の問題を克服するために、トランスレーショナルパイプラインに導入されつつあるが、設備投資の必要性から、日常的な導入は遅れています。一方、循環エクソソームと代謝産物は、2030年まで遺伝子バイオマーカーとタンパク質バイオマーカーを二本柱とする発見の段階にあります。

米国がんバイオマーカー市場は、疾患別(乳がん、肺がん、前立腺がん、その他)、生体分子タイプ別(タンパク質バイオマーカー、その他)、プロファイリング技術別(オミックス技術、イメージング技術、その他)、エンドユーザー別(病院・クリニック、その他)に分類されます。市場および予測は金額(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がん罹患率の上昇と高齢化

- 精密医療の推進とコンパニオン診断薬のFDA承認

- 早期・低侵襲検出を目的としたリキッドバイオプシー導入の急増

- 連邦がんムーンショットとNIHによるバイオマーカー研究への資金提供の増加

- 統合されたEHR-omicsデータセットからのAI対応マルチオミックバイオマーカー発見

- 新規検査に対するCMSのTCETファストトラック制度

- 市場抑制要因

- 高額な診断費用と断片的な民間支払い償還

- 複数の機関による複雑な規制経路

- 患者のゲノムプライバシーとデータ所有権に関する懸念

- 米国バイオバンクにおける少数派の生物試料の利用可能性

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額、米ドル)

- 疾患別

- 乳がん

- 肺がん

- 前立腺がん

- 大腸がん

- 子宮頸がん

- その他のがん

- 生体分子タイプ別

- タンパク質バイオマーカー

- 遺伝子バイオマーカー

- その他

- プロファイリング技術別

- オミックス技術

- イメージング技術

- イムノアッセイ

- その他

- エンドユーザー別

- 病院・クリニック

- 臨床検査機関

- 製薬・バイオテクノロジー企業

- その他

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Agilent Technologies

- BioMerieux

- Bio-Rad Laboratories

- Caris Life Sciences

- Exact Sciences

- F. Hoffmann-La Roche

- Foundation Medicine

- Guardant Health

- GRAIL

- Hologic

- Illumina

- Myriad Genetics

- Natera

- NeoGenomics

- Qiagen

- Quest Diagnostics

- Thermo Fisher Scientific

- 23andMe

- Adaptive Biotechnologies

- Somalogic