ヘルスケアクラウドベースアナリティクス:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Global Healthcare Cloud Based Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 116 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836475

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

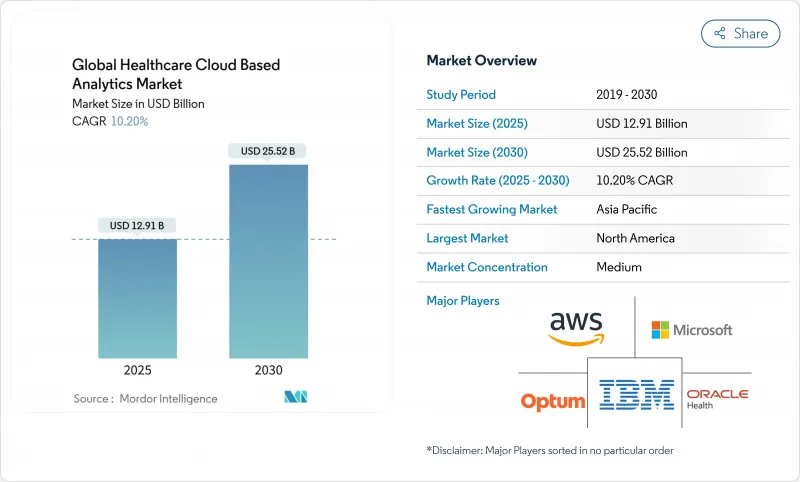

ヘルスケアクラウドベースアナリティクス市場の2025年の市場規模は129億1,000万米ドルで、2030年には255億2,000万米ドルに達し、CAGR14.6%で成長すると予測されています。

測定可能なアウトカムを証明しなければならないというプレッシャーの高まり、デジタル化された患者情報の急増、価値に基づく償還への決定的なシフトにより、病院、支払者、生命科学スポンサー全体でクラウドネイティブアナリティクスへの投資が加速しています。21世紀治療法(21st Century Cures Act)のような規制の義務化、新鮮なデータを臨床システムに取り込む遠隔医療の急速な普及、大幅なインフラ削減が期待できることなどが、クラウド導入の経済的根拠を強めています。クラウド移行を採用したプロバイダーは、大規模プロジェクトで最大95%のインフラコスト削減を記録しており、弾力性のあるオンデマンド・コンピューティングの財政的魅力を実証しています。人材不足とサイバーリスクの激化は勢いを弱めるが、同時に、マネージドサービスと堅牢なセキュリティアーキテクチャをバンドルするベンダーにはホワイトスペースの機会が生まれます。

世界のヘルスケアクラウドベースアナリティクス市場の動向と洞察

デジタルカルテによるデータ爆発

米国のほぼすべての病院(96%)と外来医師の4分の3以上(78%)が現在、認定電子カルテ(EHR)システムを運用しています。構造化、半構造化、非構造化情報の奔流は、レガシー・サーバーを圧倒する一方で、テキスト、画像、波形、ストリーミング・テレメトリをふるいにかけるクラウド・ホスト型分析エンジンの需要を煽っています。自然言語処理は医師のメモを使用可能なデータに変換し、機械学習パイプラインは再入院防止や人員配置の最適化に役立つパターンを発見します。ゲノムプロファイル、ウェアラブルメトリクス、社会的決定要因を組み合わせることで、医療提供者は精密医療と地域全体の介入を支えるきめ細かな患者像を構成します。

バリューベース診療報酬への移行

メディケア&メディケイドサービスセンターによると、2030年までにすべてのメディケア受益者は、量よりも質に報いるシフトである価値ベースのモデルの下でケアを受ける予定です。先進的な支払いの取り決めに参加している組織では、タイムリーな分析に基づく介入によって、すでに年間支出から2,800万米ドルが削減されており、クラウドのスケーラビリティが財政的に有利であることが明らかになっています。欧州でアカウンタブル・ケアへの参加が拡大するにつれ、継続的なパフォーマンス追跡は公的・私的システムの双方にとって不可欠なものとなっています。

根強いデータプライバシーとサイバーセキュリティの脅威

ヘルスケアは、1億件の患者記録を漏洩させたランサムウェア事件を含め、2024年に1億8,240万人に影響を与えた677件の重大な情報漏洩を記録しました。平均侵害コストは977万米ドルに達し、プロバイダーは暗号化、ゼロトラストアーキテクチャ、24時間365日の監視に多額の投資を迫られています。多くの組織では依然として社内に専門知識がないため、調達サイクルが長期化し、ヘルスケアのクラウドベースアナリティクス市場の勢いはやや弱まっています。

レポートで分析されているその他の促進要因と抑制要因

- クラウドインフラストラクチャのコスト効率と弾力性

- ヘルスケア相互運用性標準に対する政府の義務

- レガシーインフラストラクチャと統合の複雑性

セグメント分析

2024年のヘルスケアクラウドベースアナリティクス市場の40.8%を予測ツールが占め、再入院、敗血症の発症、人員配置の必要性を予測したいという医療提供者の意欲を浮き彫りにしています。ソリューションは、縦断的なEHR記録、リアルタイムのバイタル、社会経済的マーカーを取り込み、質の向上とコスト削減を実現するプロアクティブ・ケアパスの引き金となります。統合されたダッシュボードは、リスクの高い患者を多職種に警告し、救急の利用を減らします。

プリスクリプティブ・エンジンはまだ始まったばかりだが、2030年までのCAGRが16.1%と最も急速に拡大しています。これらのプラットフォームは、投薬レジメンや手術室のスループットに関する「what-if」シナリオをシミュレートし、最適な介入策を推奨します。意思決定の最適化は、バリューベースの契約下で継続的なマージン改善を求める医療システムと共鳴し、処方的モジュールを次の成長フロンティアとして位置づけています。

臨床アナリティクスは、ベッドサイドでの意思決定支援、画像診断トリアージ、薬物相互作用が患者に目に見える利益をもたらすことから、2024年のヘルスケアクラウドベースアナリティクス市場シェアの45.5%を獲得しました。ディープラーニング・アルゴリズムは放射線診断の所要時間を短縮し、微妙な病態を明らかにする一方、リアルタイムの抗菌薬管理ダッシュボードは耐性菌の動向を抑制します。

CAGR17.4%で拡大しているポピュレーションヘルス・プラットフォームは、請求、薬局、社会的ニーズのデータを集約して、リスクを層別化し、地域社会の介入を指揮します。人頭分担支払いモデルが普及するにつれて、支払者と医療提供者は、ケアのギャップを特定するためにコホートレベルの指標に依存しています。クラウドのスケーラビリティは、数百万人の対象者の何千もの変数を計算する際に不可欠です。

ヘルスケアクラウドベースアナリティクス市場レポートは、テクノロジータイプ(予測、処方、その他)、アプリケーション(臨床データ、管理データ、その他)、コンポーネント(ハードウェア、その他)、展開モデル(パブリック、プライベート、その他)、エンドユーザー(ヘルスケアプロバイダー、支払者、その他)、地域(北米、欧州、その他)で区分しています。市場規模および予測は金額(米ドル)で提供されます。

地域別分析

北米は、EHRのほぼ普遍的な普及、慢性疾患管理コードに対する手厚い償還、相互運用性を求める連邦政府の積極的な後押しに支えられ、収益の主導的地位を維持しています。アナリティクスのワークロード全体をハイパースケーラに移行している医療システムでは、最大95%のコスト削減と、経過記録を自動的に作成するAIの試験運用の加速が報告されています。サイバーインシデントは依然として存在する危険であり、ゼロトラストフレームワークへの広範な投資を促し、ヘルスケアクラウドベースアナリティクス市場のベンダー選択基準に影響を与えています。

欧州は、欧州医療データスペースが国境を越えた記録のポータビリティと研究の再利用を義務付けているため、堅調な2桁成長を記録しています。ドイツのC5やフランスのHDSのような国特有の規則が、データレジデンシーを保証するプライベートクラウドやハイブリッド戦略に拍車をかけています。保健省は、労働力不足を解消するためにデジタル変革助成金を割り当て、クラウドベンダーと公的機関の協力を強化しています。統合された医療地域は、連合学習モデルを活用して、生画像をエクスポートすることなく共同でがん検診アルゴリズムを実行し、分析能力を拡大すると同時に、プライバシー監視当局を満足させています。

アジア太平洋は、中国のインターネット・ヘルス・ブームと東南アジアの急成長する遠隔医療部門に後押しされて、最も速い軌道を示します。日本、韓国、シンガポールの政府プログラムは、高齢化と臨床医不足に対抗するため、病院のクラウド移行と臨床AIの試験的導入を助成しています。専門医の数が限られている国々では、遠隔読影ソリューションを導入し、画像検査を院外の放射線科医にルーティングすることで、診断範囲を拡大しています。地域のテクノロジー大手による投資の勢いは、アナリティクス製品を地域のワークフローや言語のニュアンスに合わせて調整する、活気あるパートナーシップ・エコシステムを育んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタルカルテによるデータ爆発

- バリュー・ベースド・ケアへの移行

- クラウドインフラのコスト効率と弾力性

- ヘルスケア相互運用性標準に対する政府の義務化

- 継続的な患者データストリームを生成する遠隔医療の拡大

- FhirとオープンAPIエコシステムの採用により、医療機関横断的な分析が可能に

- 市場抑制要因

- 永続的なデータプライバシーとサイバーセキュリティの脅威

- レガシーインフラと統合の複雑さ

- クラウドネイティブのヘルスケアデータ人材の不足

- データ主権とカーボンフットプリント規制の台頭

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(金額)

- 技術タイプ別

- 予測分析

- 処方的分析

- 記述分析

- 用途別

- 臨床分析

- 管理・財務アナリティクス

- ポピュレーションヘルス&調査アナリティクス

- リアルワールドエビデンス&ファーマコビジランス

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス別

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- エンドユーザー別

- ヘルスケアプロバイダー

- ペイヤー

- ライフサイエンス&CRO

- 公衆衛生機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Oracle(Cerner)

- Optum

- IBM(Merative)

- Microsoft

- Amazon Web Services

- Google Cloud Platform

- Allscripts(Veradigm)

- SAS Institute

- CitiusTech

- Health Catalyst

- Philips Healthcare

- HP Enterprise

- Snowflake Inc.

- MedeAnalytics

- Verisk Health

- McKesson

- Inovalon

- Flatiron Health

- IQVIA Analytics

- Arcadia IO

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 116 Pages

- 納期

- 2~3営業日