|

市場調査レポート

商品コード

1836471

外来ヘルスケアサービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Ambulatory Healthcare Service - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 外来ヘルスケアサービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月25日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

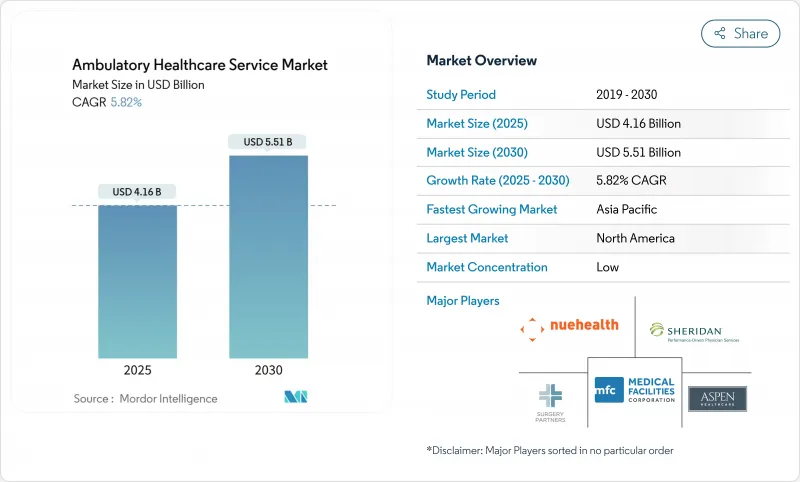

外来ヘルスケアサービス市場規模は2025年に41億6,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは5.82%で、2030年には55億1,000万米ドルに達すると予測されます。

入院病院から費用効率の高い外来施設へ着実に移行していること、バリュー・ベース・ケアに対する支払者のインセンティブが強まっていること、慢性疾患管理に対する需要が高まっていることなどが、拡大を後押ししています。北米は成熟した償還政策を背景に引き続き世界的な収益の柱となっているが、アジア太平洋は各国政府が外来インフラを拡大する中で最も急速な普及を記録しています。低侵襲手術、リアルタイム分析、遠隔モニタリングをサポートする技術は、外来センターの臨床範囲をさらに広げます。同時に、労働力不足、サイバー脅威、都市部の不動産コスト上昇により、運営リスクと資本圧力が高まり、成長の勢いは弱まっています。

世界の外来ヘルスケアサービス市場の動向と洞察

慢性疾患の負担増と高齢者人口の増加

外来ヘルスケアサービス市場の需要は、地域密着型ケアを好む高齢者の間で多疾患合併率が上昇するにつれて深まる。支払者は現在、在宅ケアと地域ケアに対する報酬の75%を政府プログラムに結びつけ、外来診療を国家保健戦略に組み込んでいます。地域診療所は、慢性疾患パネルを拡大し、栄養サービスを統合し、紹介のループを短縮するポイントオブケア診断を導入することで対応しています。ポピュレーションヘルスの契約には、外来で行われる高血圧、糖尿病、COPD管理に対する業績評価指標が含まれることが多くなっています。これらのパターンは、外来診療が、裁量的な補助ではなく、医療システムの能力の構造的な要素になりつつあることを裏付けています。

低侵襲手術へのシフトを可能にする技術革新

ロボット工学、画像処理、AIの進歩により、切開の大きさ、手術室での時間、療養期間が短縮され、かつては病院の手術室に限られていた手術が外来手術センターに移行できるようになりました。フォトンカウンティングCTやデジタルSPECTスキャナーは、スキャンシーケンスや放射線被曝を低減し、外来患者のスループット目標に合致しています。粥腫切除術や末梢ステント留置術などの心血管インターベンションは、外来での保険適用が増加し、手技構成が拡大しています。自動画像解析ツールは、スキャンをトリアージし、迅速なレビューのために異常のフラグを立てることで、放射線科医の不足を補う。これらの技術を総合すると、施設は臨床マンパワーを増やすことなく症例数を増やすことができます。

持続する労働力不足と臨床医の燃え尽き症候群の増加

2033年までに最大13万9,000人の医師不足が予測され、労働供給が逼迫しています。雇用が病院システムにシフトする中、個人開業医の割合はまだ42.2%に過ぎないです。バーンアウト(燃え尽き症候群)率は、臨床医が多くの診察回数と電子文書化をこなすことで上昇し、早期退職や勤務時間の短縮を促します。外来センターでは、夜間や週末の診療所のスタッフ確保に苦慮しており、ピーク時の処理能力が制限されています。遠隔医療免許の要件は州によって異なるため、地方はさらに人手不足に直面し、専門医の配備が遅れます。労働力の格差は給与費を上昇させ、すでに病院よりも薄い利幅を圧迫しています。

レポートで分析されているその他の促進要因と抑制要因

- 有利な保険償還を促進する政策イニシアティブと医療現場での義務化

- デジタル革新を加速させる小売大手や大手ハイテク企業の参入

- サイバーセキュリティの脅威の高まりとデータシステムの断片化

セグメント分析

プライマリケアクリニックが最大の収益源であり、2024年の外来ヘルスケアサービス市場の40.32%を占める。プライマリ・ケア診療所は、疾病予防、処方箋の更新、紹介のゲートキーパーとしての役割を果たし、集団健康プログラムにおける不可欠なノードとして位置づけられています。継続的なケアは患者との強い関係を育み、アドヒアランスの向上と下流コストの削減につながります。高度なトリアージ・ツールや慢性疾患ダッシュボードへの投資により、クリニックは医師の人数を比例させることなく、増加する多疾患合併症を管理することができます。遠隔医療とバーチャルクリニックは、絶対的な規模は小さいもの、便利でオンデマンドなアクセスを求める消費者の嗜好を反映して、2030年までのCAGRは7.74%に達する見込みです。

バーチャルの急速な普及は新たな競争をもたらし、24時間365日利用可能であることへの期待を高め、従来の診療所をハイブリッドモデルの採用へと押し上げます。1万4,000カ所以上ある急患センターは、命にかかわらないエピソードを扱うことで、救急外来の混雑を緩和し続けています。画像診断ハブは、支払者が高コストのスキャンを病院の放射線科からシフトさせることで繁栄しています。これと並行して、在宅医療機関は遠隔バイタルモニタリングを活用し、特に急性期後の回復や緩和支援のために、臨床医の活動範囲を広げています。このセグメントモザイクは、多様なケアポイントが共同で外来ヘルスケアサービス市場の患者と収益の流れを強化していることを強調しています。

外来ヘルスケアサービス市場レポートは、サービス環境別(プライマリケアクリニック、外科専門クリニック、その他)、専門分野別(眼科、整形外科、その他)、所有モデル別(医師所有、病院/医療システム所有、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類しています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年に外来売上高の43.67%を占め、広範な支払者カバレッジ、有利なサービス部位差、14,000を超える緊急医療センターの成熟した供給に支えられています。米国は、ASCに対する2.9%のメディケア支払い増額から恩恵を受け、即座にキャッシュフローが改善される一方、カナダの州改革は地域密着型の慢性疾患クリニックに報います。メキシコのメディカルツーリズム・クラスターは、地域シェアを強化するために手術件数の増加を生み出しています。テレヘルスの導入は現在、受診の23%に達しており、デジタル経路が外来ヘルスケアサービス市場に定着しつつあることを示しています。

2030年までにアジア太平洋地域のCAGRは10.36%に達するが、これは公立病院の混雑を緩和するために政府が外来診療施設の建設を急ピッチで進めているためです。シンガポールの統合手術センターはクラス最高の処理能力を示し、中国は低侵襲機器の国産化を優先し、日本は高齢者向けの遠隔リハビリテーションに補助金を出します。インドの保険拡大政策と医療ツーリズムの流入も、多科目外来のハブに資本を流入させています。同地域では人口動態が高齢化しており、心臓血管、眼科、整形外科の日帰り手術に対する持続的な需要が確保されています。

欧州では、各国の医療制度が予算を引き締め、シフト・レフトを奨励しているため、着実な成長を示しています。ドイツの婦人科手術は現在、98%が民間の独立ユニットで行われており、EU全体の価値ベースの枠組みは、外来施設が効率的に満たすことのできるケアの質の指標に償還を結びつけています。遠隔画像診断の採用は放射線科医の不足を緩和し、国境を越えた指令の緩和は域内の患者の流れを緩和します。中東・アフリカ、南米の新興市場は、過剰になりがちな公立病院を補完する民間外来クラスターに投資し、外来ヘルスケアサービス市場の世界的な広がりを見せています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の負担増と高齢者人口の増加

- 技術革新による低侵襲手術へのシフト

- 有利な償還を促進する政策的イニシアティブと医療現場での義務化

- デジタル革新を加速させる小売大手とハイテク企業の参入

- 心血管手術の移行を支えるハイブリッドASC-OBL(Office-Based Lab)施設

- バリューベースドケアとバンドルペイメントモデルの採用

- 市場抑制要因

- 持続的な人材不足と臨床医の燃え尽き症候群の増加

- サイバーセキュリティ脅威の高まりとデータシステムの断片化

- 都市部や高成長地域における高い不動産コストがASC拡大の障壁となる

- 多科目診療の管理による経営の複雑化

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- サービス環境別

- プライマリケアクリニック

- 外科専門クリニック

- 緊急医療センター

- 独立型救急部門

- 画像診断センター

- 専門クリニック

- 在宅ヘルスケア機関

- テレヘルス&バーチャルクリニック

- 専門分野別

- 眼科

- 整形外科

- 消化器内科

- 心臓血管

- 疼痛管理

- 皮膚科

- 耳鼻咽喉科

- 腫瘍学

- その他

- 所有モデル別

- 医師所有

- 病院/医療システム所有

- 企業・株式所有

- ジョイントベンチャー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Aspen Healthcare

- Healthway Medical Group

- Medical Facilities Corporation

- NueHealth

- Envision/Sheridan Healthcare

- Surgery Partners

- SCA Health(Surgical Care Affiliates)

- Terveystalo Healthcare

- United Surgical Partners International(USPI)

- AmSurg

- Tenet Healthcare Corporation

- HCA Healthcare

- Community Health Systems

- TeamHealth

- FastMed Urgent Care

- NextCare Urgent Care

- One Medical

- Oak Street Health

- CVS MinuteClinic

- DaVita Kidney Care

- Kaiser Permanente