狙撃探知システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Gunshot Detection Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836466

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

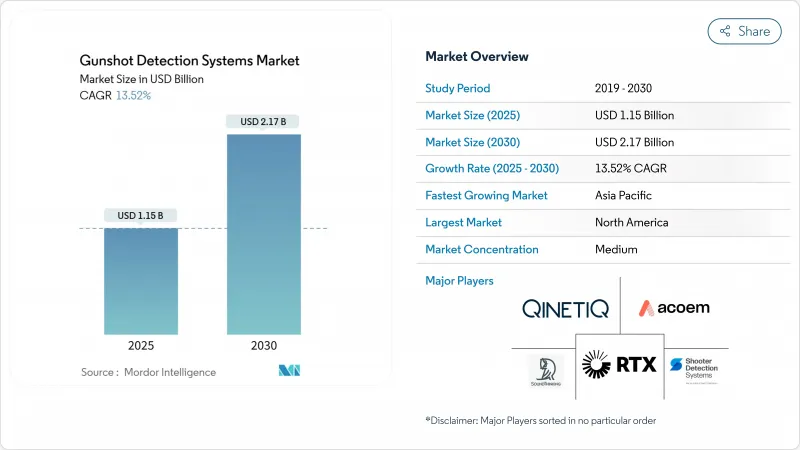

狙撃探知システム市場は、2025年に11億5,000万米ドルと評価され、2030年には21億7,000万米ドルに拡大すると予測され、CAGRは13.52%です。

普及の背景には、都市部での銃乱射事件の増加、公共部門の安定した資金調達、誤警報を減らすデュアル・センサー・プラットフォームの実証済みの能力があります。プロバイダーはハードウェアの販売からサブスクリプション・サービスに軸足を移し、自治体は多額の資本支出なしに継続的なアップグレードを利用できるようになっています。ビデオ分析、自律型ドローン、リアルタイム犯罪センター・プラットフォームとの技術融合により、市場の対応可能な範囲は教育、重要インフラ、戦場認識へと拡大します。北米は広域都市への展開と強力な助成金パイプラインでリードし、アジア太平洋はスマートシティへの支出と国内センサーのイノベーションを背景に加速しています。

世界の狙撃探知システム市場の動向と洞察

大都市における銃に関連した暴力の激化

銃乱射事件が多発している都市は、第一線のインフラとして検知ネットワークを採用しています。米国では2024年に銃暴力による死者40,886人、負傷者31,652人を記録し、5,570億米ドルの経済的負担が生じた。サンフランシスコでは、銃声の15%しか911を通じて報告されなかったが、音声センサーが残りを捕捉し、1分以内に地理的に特定されたアラートを派遣隊員に提供しました。独立した臨床調査でも、銃創被害者の搬送時間が配備後4分から2分に短縮され、生存確率が向上したことが示されています。これらの特典は、平方マイルのカバー範囲を追加するための資金調達のケースを強化します。

拡大する連邦政府と自治体の安全技術助成金

専用の助成金プログラムは、中規模の管轄区域の導入障壁を低くしています。米国のいくつかの州では、幼稚園から高校までの施設におけるAIを利用した銃の検知に助成金を出しています。国家的な技術評価では、オープンAPIとCAD統合を備えたソリューションの重要性が強調され、相互運用可能なベンダーに賞がさらに誘導されています。

導入コストの高さが普及の課題

従来のネットワークは、毎年1平方マイルあたり6万5,000~9万5,000米ドルのコストがかかるため、大都市以外への展開には限界があります。一方、ATD-300のようなエッジ・プロセッシング・ユニットは、サーバー負荷とセンサー数を削減し、総所有コストを下げます。

レポートで分析されているその他の促進要因と抑制要因

- 音響センサーと赤外線センサーの融合による精度向上

- 兵士の状況認識キットの近代化

- 証拠の信頼性と誤警報の懸念

セグメント分析

屋外配備が2024年の収益の60.26%を占め、都市部での砲撃インテリジェンスの主要層としての地位を固めました。広域メッシュアレイは、路地、公園、幹線道路にわたる衝撃波を三角測量し、都市データセットで検出された85%の報告ギャップを埋める。アラートを監視カメラにリンクさせることで、共同でオーディオ・ビジュアルによる検証が可能になり、パトロール隊は60秒以内に実用的な証拠を得ることができます。この統合は、統一されたコマンド・プラットフォーム上に異種のセンサーを重ね合わせるという、より広範なスマートシティ指令をサポートします。

屋内ソリューションは、教育委員会、アリーナ、企業キャンパスで増加するアクティブ・シューター事件に対応するため、CAGR 11.48%で加速しています。ガーディアンのような音響と赤外線のデュアルデバイスは、エコーの多い廊下でも99.9%の現場精度を達成します。実験室で較正されたマイクを使用した学校の廊下での試験的研究では、分類の精度が99.99%まで向上し、閉鎖空間の性能の新たなベンチマークとなりました。ビルオートメーションシステムとアラートを組み合わせることで、ロックダウンや大量通知チャンネルが作動し、初動対応以外の価値も拡大します。

固定設備は、高密度の地域に適しているため、2024年の狙撃探知システム市場規模の52.75%を占める。都市機関は、その継続的な監視と既存のファイバー・バックボーンとの統合を高く評価しています。警察の監査データによると、屋外で発生した銃声のうち緊急回線に到達したのはわずか15%であり、サイレント・インシデントを捕捉する固定ノードの重要性が浮き彫りになっています。

兵士搭載型および携帯型は、国防軍がコンパクトな状況認識ギアを優先するため、CAGR 15.69%を記録すると予測されています。重さ230グラム以下の肩掛け型センサーパックは、無線ヘッドセットと通信し、市街地作戦での生存性を向上させる。車両搭載型アレイは、パトロールカーや装甲輸送車に移動中の検知を提供し、ルート調整のために派遣コンソールに自動的にフィードされます。

狙撃探知システム市場レポートは、用途(屋内および屋外)、設置(固定、車両、その他)、ソリューション(システムおよびサブスクリプションベースの銃声検知サービス(SaaS))、エンドユーザー(防衛および軍事、法執行機関、商業および重要インフラ、その他)、地域(北米、欧州、その他)で区分されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年に40.78%で最大のシェアを獲得。持続的な銃器事件と司法支援助成金などの連邦政府のプログラムが、狙撃探知システム市場拡大のための継続的な支出を支えています。ニューヨーク、シカゴ、サンフランシスコのリアルタイム犯罪センターとの統合は、運用の成熟を示す一方、慈善活動の資金の流れは、十分なサービスを受けていない地域への適用範囲を拡大します。

欧州は、展開設計を形作る強力なプライバシー保護の枠組みが特徴です。ベンダーは、データの最小化規則や保存期間の制限に対応する必要があり、継続的な記録よりもエッジ処理による警告が好まれます。英国、フランス、オランダの大都市警察では、交通の要所や観光地の保護に重点が置かれています。

アジア太平洋地域は、中国、インド、東南アジアでスマートシティプログラムが展開されるにつれて、地域別CAGRが9.49%と最も速くなると予測されています。国内センサーメーカーは政府の優遇措置の恩恵を受けており、都市化の進展により拡張可能な境界セキュリティの需要が高まっています。この地域の国防省は、米国や欧州の戦場での経験を参考に、兵士に装着するタイプのものも試験的に導入しています。

南米では、いくつかの首都で高い殺人発生率に直面しており、予算が限られているにもかかわらず、自治体による試験導入が進んでいます。高額な初期費用を回避できる定額制プランが人気を集めています。中東とアフリカの一部では、主に重要なエネルギー・インフラや大規模なイベントを保護するためにこの技術を採用しており、多くの場合、迅速な阻止のために銃声検知とドローン監視を組み合わせています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 大都市における銃に関連した暴力の激化

- 連邦政府および自治体の安全技術助成金の増加

- 音響センサーと赤外線センサーの融合による精度向上

- 兵士の状況認識キットの近代化

- 保護された場所の保険料割引

- API対応フィードに対するリアルタイム犯罪センターの需要

- 市場抑制要因

- マルチノード展開のための高額な設備投資とOPEX

- 証拠としての信頼性と誤警告の懸念

- プライバシー・民事訴訟リスク

- マルチセンサー・ドローン・プラットフォームへの予算シフト

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- 用途別

- 屋内

- 屋外

- 設置別

- 固定式

- 車両搭載型

- 兵士搭載/ポータブル

- ソリューション別

- システム

- サブスクリプション型銃声検知サービス(SaaS)

- エンドユーザー別

- 防衛・軍事

- 法執行機関

- 商業および重要インフラ

- キャンパスおよび教育機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SoundThinking, Inc.

- Raytheon BBN(RTX Corporation)

- Thales Group

- QinetiQ Group plc

- ASELSAN A.S.

- ACOEM Group

- Databuoy Corporation

- Microflown AVISA

- Israel Aerospace Industries Ltd.

- Rafael Advanced Defense Systems Ltd.

- Rheinmetall AG

- Shooter Detection Systems LLC

- Safety Dynamics, Inc.

- EAGL Technology, Inc.

- Louroe Electronics, Inc.

- Pelco(Motorola Solutions, Inc.)

- AmberBox, Inc.

- Nextivity, Inc.

- Knightscope, Inc

- Omnilert LLC

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日