静脈可視装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Vein Illuminator - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836458

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

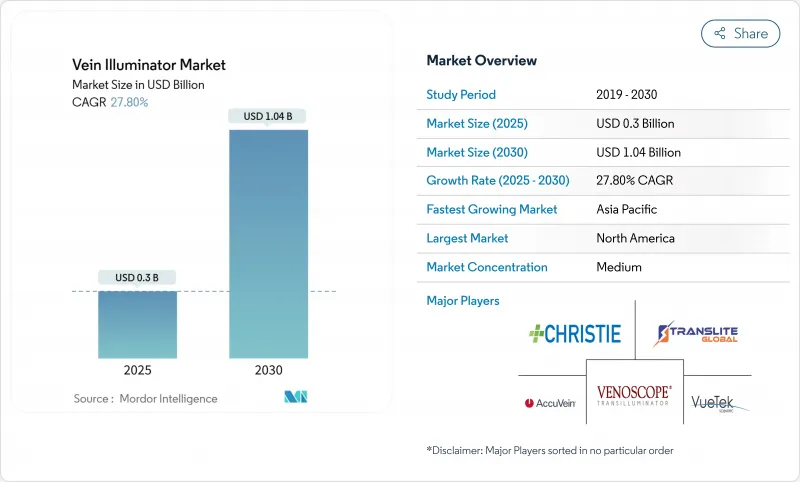

静脈可視装置市場規模は2025年に3億米ドルと推定され、予測期間(2025-2030年)のCAGRは27.80%で、2030年には10億4,000万米ドルに達すると予測されます。

堅調な成長は、医療システムが初回静脈穿刺の成功に重点を置いていることを反映しています。需要は、従来の静脈触診の信頼性を低下させる高齢化と肥満化によって増幅され、慢性疾患のモニタリングの増加によってより頻繁な採血が必要となります。近赤外線(NIR)イメージング技術の向上、部品コストの低下、携帯型フォームファクターがさらに採用を加速します。アジア太平洋地域における医療機器製造の現地化推進と中国の病院近代化により、将来の収益はコスト最適化システムに傾きつつあります。現地企業が低価格のNIR装置を導入して既存ブランドを下回る一方、プレミアムモデルはAIガイダンスとマルチモーダルイメージングを搭載しているため、競合圧力が強まっています。

世界の静脈可視装置市場の動向と洞察

ファーストアテンプト成功率の上昇が品質指標を牽引

小児科病棟での臨床試験では、触診による40.7%に比べ、AccuVein AV400ではファーストスティックの成功率が74.1%に上昇し、処置時間が169秒から44秒に短縮されました。医療システムの幹部は、このような利益をHCAHPSの患者体験スコアの上昇に直接反映させ、メディケアの払い戻しを決定し、機器の購入を戦略的優先事項に引き上げています。患者調査では、回答者の93%が、スタッフが可視化ツールを使用している病院をより高く評価していることが明らかになっています。

慢性疾患の採血の増加

糖尿病患者や心血管疾患患者の間では、HbA1c、脂質、腎臓の検査頻度が高くなり、静脈穿刺の年間量が増加し、瀉血能力に負担がかかっています。血管の老化や薬剤による静脈の脆弱性が失敗のリスクを高めているため、施設はポータブルNIRファインダーを検査室に装備し、繰り返し穿刺や消耗品の無駄を削減しています。

高い資本コストと1台当たりの装置コスト

プレミアムNIRシステムの価格は4,000米ドルから2万7,000米ドルで、小規模病院の予算を圧迫しています。リサイクル光学部品から作られたオープンソースの実験的モデルは、25米ドルで同等の静脈コントラストを実証しており、将来の価格低下を示唆しています。

レポートで分析されているその他の促進要因と抑制要因

- 高齢化と肥満人口が従来の方法に課題

- 患者体験KPIを求める病院の動き

- 保険償還コードの欠如

セグメント分析

近赤外線照射は2024年に50.3%の収益をコントロールし、成熟したコスト効率の高いプラットフォームで静脈可視装置市場を下支えしています。2030年までのCAGR 31.8%を記録する超音波増強ユニットは、より深いイメージングと既存の超音波カートとの相乗効果により、困難なアクセス患者でのシェアを獲得します。マルチスペクトルハイブリッドが調査を牽引する一方で、透過照明はより軟らかい光のため依然として小児科のニッチ分野です。デュアルモードVeinCAPシステムなどの特許出願は、NIRと拡散ハイパースペクトルビューを提供する単一装置への収束動向を示しています。機能セットの拡大に伴い、ベンダーは静脈の質を自動評価し、成功の指標を電子カルテに記録するAIアルゴリズムで差別化を図っています。

ハンドヘルドおよびポータブル機器は2024年の売上高の61.2%を占める。ウェアラブルおよびクリップオンモジュールはCAGR34.1%で上昇し、複雑なカニュレーション中に臨床医の手を自由にし、教育用にスマートグラスにビデオを送る。卓上型カートは血液バンクに根強く残っており、搭載されたカメラは長時間の採血でも校正された状態を維持します。IoT接続は、設計の優先順位を再定義しています。次世代ウェアラブルは、Wi-Fiとファーストスティック率をベンチマークするクラウドダッシュボードを統合し、基本的な照明を品質管理ノードに変えます。

静脈可視装置市場は、技術別(近赤外(NIR)照明、透過照明、その他)、製品タイプ別(ハンドヘルド・ポータブル、テーブルトップ・カートマウント、ウェアラブル・クリップオンモジュール)、用途別(静脈内アクセス、採血・穿刺補助、その他)、エンドユーザー別(病院・診療所、献血キャンプ・血液銀行、その他)、地域別に分類されます。

地域分析

北米は、洗練されたインフラと患者体験の成果に対して報酬を支払う償還プログラムを背景に、2024年の売上高で37.2%の主導権を維持。米国の病院では、ファーストスティックの統計を品質ダッシュボードに組み込み、再注文を確実にしています。カナダの単一支払い制度は、単価を下げる州全体の契約を優先し、メキシコの民間医療観光クリニックは、患者の快適性の差別化要因としてファインダーを導入しています。

ドイツの大学病院はマルチモーダルユニットを試験的に導入し、英国のNHSは血管アクセスの安全目標をサポートするために一括価格交渉を行う。CEマークの調和は国境を越えた販売をスムーズにし、スカンジナビアや東欧からの新規参入を促しています。

アジア太平洋の静脈可視装置市場規模はCAGR 33.2%で拡大しており、世界的な成長エンジンとなっています。インドのProduction-Linked Incentive(生産連動インセンティブ)制度は、国内の機器工場に補助金を支給し、輸入への依存度を下げています。中国の病院アップグレードプログラムは、看護効率を高める機器を必要としています。現地ブランドは、可視化を点滴キットとバンドルすることで輸入品を下回る。日本の超高齢化人口と高い機器水準は、高級デュアルモードシステムを支持し、韓国の新興企業は在宅輸液サービス用のAI対応スマートフォンアダプターをテストしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 静脈注射と瀉血の初回成功率の上昇

- 慢性疾患関連の採血の増加

- 静脈アクセスが困難な高齢化および肥満人口

- 病院による患者体験KPIの推進

- AIを統合したモバイル静脈ファインダーアプリ

- 美容注射への採用

- 市場抑制要因

- 高い資本コストと装置単価

- 償還コードの欠如

- 低リソース環境におけるトレーニング格差

- 美容専用機器に対する規制の曖昧さ

- 業界バリューチェーン分析

- 規制状況

- 技術的展望

- 業界の魅力- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測(金額)

- 技術別

- 近赤外(NIR)照明

- 透過照明

- 超音波増強

- マルチスペクトル/ハイブリッド

- その他

- 製品タイプ別

- ハンドヘルド・ポータブル

- テーブルトップ/カートマウント

- ウェアラブル・クリップオンモジュール

- 用途別

- 静脈アクセス

- 採血/穿刺補助

- 硬化療法および下肢静脈瘤治療

- 緊急医療および重症医療

- 美容注射

- エンドユーザー別

- 病院および診療所

- 献血キャンプおよび血液銀行

- 外来手術センター

- リハビリ・介護施設

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- オーストラリア

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AccuVein Inc.

- Christie Medical Holdings Inc.

- TransLite LLC(Veinlite)

- VueTek Scientific LLC

- Venoscope LLC

- Near Infrared Imaging Inc.

- ZD Medical Inc.

- VeinSight(Surmount Electronic)

- Shenzhen Vivolight Medical Device and Technology Co.

- Veincas Medical Ltd.

- SIFSOF LLC

- NextVein LLC

- Infinium Medical Inc.

- B. Braun Medical Inc.

- Koninklijke Philips N.V.

- Siemens Healthineers AG

- Baxter International Inc.

- GE Healthcare Technologies Inc.

- Osang Healthcare Co., Ltd.

- Kingmaker Biomedical Inc.

- Dhanika Instrument Co.

- Zhongke Micro-Light Medical Equipment Co.

- YSENMED Medical Equipment Co.

- Xavant Medical(Pty)Ltd.

- ALEH Medical Laser and Systems

- FY Medical Devices Co.

第7章 市場機会と今後の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日