製薬膜ろ過:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Pharmaceutical Membrane Filtration - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836449

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

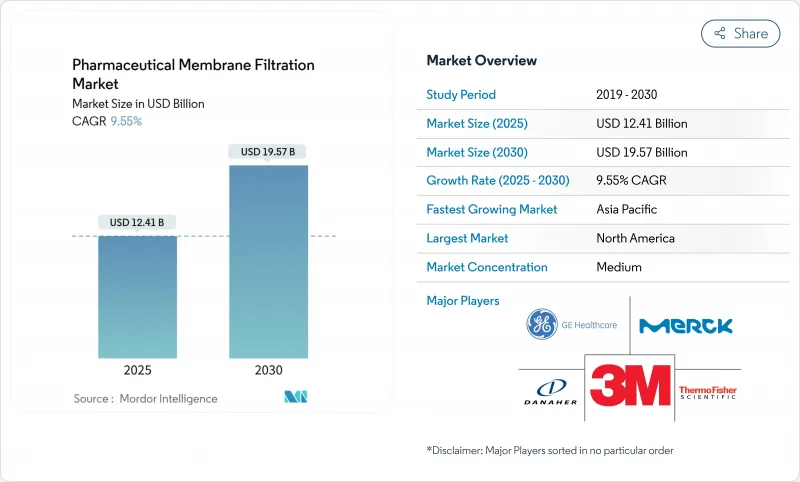

製薬膜ろ過の市場規模は2025年に124億1,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは9.55%で、2030年には195億7,000万米ドルに達すると予測されます。

需要は、無菌の高性能フィルターを必要とする生物製剤、遺伝子治療、ワクチンプログラムの急増に起因します。この分野はまた、ウイルスクリアランスを証明する規制上の圧力や、交差汚染を抑制しながら生産の敏捷性を高めるシングルユースシステムからも利益を得ています。ナノろ過、連続処理、リアルタイム分析への投資により、特にウイルス除去、タンパク質濃縮、注射用水業務での採用がさらに進んでいます。北米は、バイオプロセス基盤の定着とFDAからの明確なガイダンスにより主導的地位を維持し、アジア太平洋は、大規模な生産能力増強とバイオテクノロジーのインセンティブを背景に勢いを増しています。

世界の製薬膜ろ過市場の動向と洞察

シングルユース技術の採用増加

シングルユースろ過アセンブリは、交換時間を最大50%短縮し、洗浄バリデーションを不要にするため、最新の生物製剤施設の中心的な柱となっています。中空糸タンジェンシャルフロー設計との互換性により、生産者はレガシーラインを迅速にレトロフィットできます。フレキシブルなバッグベースのシステムは、個別化治療のための並行キャンペーンを可能にし、内蔵センサーはFDAの継続的モニタリングの期待に応える重要な品質データを送信します。光熱費や人件費が削減され、建設資材が軽量化されたことで廃棄物量が減少するため、コストメリットが増大します。遺伝子治療の規模が拡大するにつれて、99.999%以上のエンドトキシン除去が可能なシングルユースカートリッジは、クロスプロダクトキャリーオーバーのリスクを冒すことなく、迅速なバッチ回転を可能にします。このモデルは、迅速な現場展開とサージ能力を必要とするパンデミック対策戦略に合致しています。

生物製剤と遺伝子治療パイプラインの拡大

世界的な生物製剤パイプラインは10,000を超え、各プログラムは6 log10以上の減少を満たす堅牢なウイルスろ過を必要とします。旭化成のプラノバFG1は、7倍の高フラックスを実現し、保持性を損なうことなくプロセス時間を短縮します。Q5A(R2)ガイダンスの更新により、リスクベースのバリデーションが促進され、迅速な商業化をサポートするアプリケーションに特化したフィルター開発が奨励されています。この動向はmRNAワクチンにも及び、壊れやすい脂質ナノ粒子を保護するため、低結合条件下で清澄化と滅菌を進める必要があります。

高額な設備投資

商業規模のろ過装置は、スキッド、分析、バリデーションを含めると1,000万米ドル以上かかります。PATセンサーの統合は、データヒストリーとサイバーセキュリティーレイヤーの認証が必要なため、さらに出費がかさみます。新興市場のメーカーは、資金を確保するために補助金や提携に頼ることが多く、為替変動によって予算が目減りすることもあります。サーモ・フィッシャーによる41億米ドルのソルベンタム買収は、精製技術で競争力を維持するために必要な賭け金の大きさを示しています。多国籍企業は、地域間で試験プロトコルを重複させなければならず、重複設備に縛られる資本が膨れ上がります。

レポートで分析されているその他の促進要因と抑制要因

- 厳しい規制要件

- ナノ濾過技術の進歩

- 膜のファウリング問題とライフサイクルの低下

セグメント分析

PESは2024年に製薬膜ろ過市場の32.84%を占め、高い耐薬品性と低タンパク質結合が支持されています。PESの親水性は211mL/minの流速を1%以下のタンパク質吸着率でサポートし、mAb精製において安定した収率を可能にします。表面のスルホン化とPEGグラフト化によって親水性が深まり、寿命が延び、ファウリングが抑制されます。

PVDFはPFASの精査にもかかわらずCAGR 10.01%で成長すると予測されるが、これは抽出物が少なく最終充填ラインに適しているためです。規制が不透明であるため、サプライヤーはPFASフリーの製品を開発する傾向にあるが、ユーザーはPVDFのスチーム・イン・プレースサイクルにおける熱安定性を評価しています。混合セルロースエステル、ナイロン、ポリプロピレン膜は、極端な堅牢性が必須でないニッチな研究室やコスト重視の課題を満たします。比較研究によると、PESは高固形分負荷下でも透過性を維持し、PVDFは低結合性無菌ろ過に優れています。メーカーは、これまで以上に厳しい溶出物制限を満たし、保管中も製品の純度を維持できるウルトラクリーンなグレードを目標としています。

精密ろ過は、細胞採取とバイオバーデン除去の用途が定着しているため、2024年の売上高シェアは44.32%でした。抵抗-直列モデルは正確なスケールアップを可能にし、パイロットデータが確実に製造に反映されます。交互タンジェンシャルフローと組み合わせた連続精密ろ過は、強化された供給バッチ培養のための採取力価を引き上げます。ナノろ過は、高フラックス下でのウイルス除去を必要とするワクチンおよび遺伝子治療パイプラインを背景に、CAGR 12.95%で上昇します。

二次元材料コーティングは、20nmの細孔排除を犠牲にすることなく水の透過性を高め、6 log10を超えるウイルス除去を促進します。スケールダウンリグは、最適なpHと導電率ウィンドウを定義するのに役立ち、パラメータを調整すると900%のスループット向上を実現します。限外ろ過は依然として緩衝液交換とタンパク質濃縮に不可欠であり、逆浸透は注射システムの水処理に対応します。

当レポートでは、製薬膜ろ過市場を、材料別(ポリエーテルスルホン、ポリフッ化ビニリデンなど)、技術別(精密ろ過など)、プロセス段階別(最終製品無菌ろ過など)、規模別(ラボなど)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類しています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年に製薬膜ろ過市場の36.55%のシェアを維持し、生物製剤工場の緻密なネットワークと明確なガイダンスで先進的な製造を支持するFDAに支えられています。パンデミック対策に対する連邦政府のインセンティブが、高容量のシングルユースシステムと連続ラインへの支出を支えています。欧州は、生産者にPUPSITと自動完全性チェックの採用を強制する附属書1の改訂に後押しされ、密接に追随しています。企業はウイルスフィルターとデータリッチなスキッドに投資し、厳しい監査への期待に応えています。

アジア太平洋は、2030年までCAGR11.67%で成長し、政府がバイオテクノロジーハブに資金を投入します。Cytiva社の1億5,000万米ドルを投じた韓国工場と、MilliporeSigma社の3億ユーロを投じた大田工場は、この地域の台頭を示すもので、無菌フィルターやシングルユースキットの現地供給を実現し、ロジスティクスチェーンを短縮します。中国とインドはGMPの遵守を強化し、中国とインドのバイオ経営者の90%近くが世界市場への参入を目標としています。ラテンアメリカと中東は、ブラジルやサウジアラビアに牽引される形で少しずつ前進しており、CDMOは経済の多様化を目指しています。ICHガイドラインの調和は技術移転を容易にし、グローバル企業が複数の大陸で同一のろ過トレインを展開することを可能にします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- シングルユース技術の採用拡大

- 生物製剤と遺伝子治療パイプラインの拡大

- 厳しい規制要件

- ナノろ過技術の進歩

- 研究開発投資の増加

- 新興市場における医薬品製造の拡大

- 市場抑制要因

- 高い設備投資

- 膜の汚れの問題とライフサイクルの低下

- 統合の複雑さ

- 開発途上地域での認知度の低さ

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(単位:米ドル)

- 材料別

- ポリエーテルスルホン(PES)

- ポリフッ化ビニリデン(PVDF)

- 混合セルロースエステル&セルロースアセテート(MCE&CA)

- ナイロン

- ポリプロピレン&その他

- 技術別

- 精密ろ過

- 限外ろ過

- ナノろ過

- 逆浸透&その他

- プロセス段階別

- 最終製品無菌ろ過

- 原薬清澄化

- 細胞分離・採取

- 水・ユーティリティろ過

- 空気/ガスろ過

- スケール別

- ラボ

- パイロット

- 商業生産

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 3M Company

- Danaher

- Merck KGaA

- Sartorius Stedim Biotech

- Thermo Fisher Scientific

- Parker Hannifin

- Repligen Corporation

- GEA Group

- Graver Technologies

- GE Healthcare

- Meissner Filtration

- Alfa Laval

- Cobetter Filtration

- Amazon Filters

- Porvair Filtration Group

- Novasep

- Donaldson Company

- Asahi Kasei

- Tami Industries

- Cole-Parmer

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日