|

市場調査レポート

商品コード

1836440

抗うつ薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Antidepressant - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 抗うつ薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

- 概要

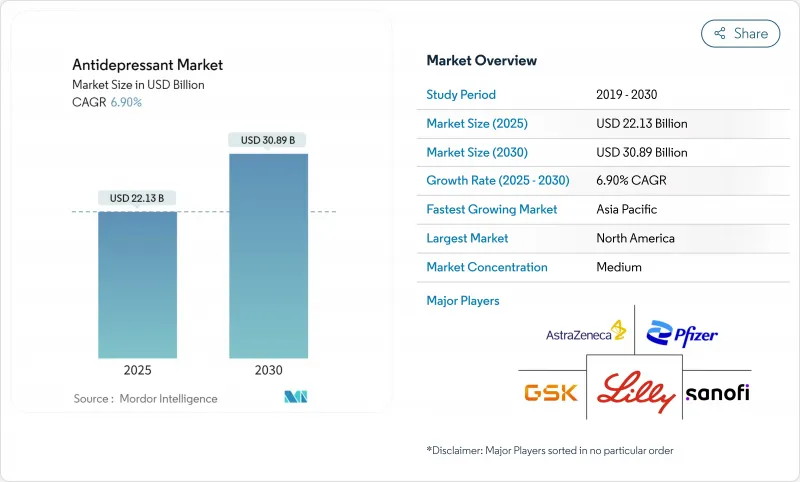

抗うつ薬市場は、2025年に221億3,000万米ドルと評価され、2030年には308億9,000万米ドルに達すると予測され、予測期間中のCAGRは6.9%で進展します。

成長要因は、症状緩和時間を短縮する速効性グルタミン酸作動性医薬品、AIを活用した精密処方、遠隔医療ベースのメンタルヘルスサービスの着実な普及です。北米が需要を支えているが、スティグマが後退し、保険適用範囲が広がるにつれて、アジア太平洋が現在最も急な成長曲線を描いています。ジョンソン・エンド・ジョンソンとIntra-Cellular Therapies社との146億米ドルをかけた取引から、次世代薬剤の相次ぐFDAのファスト・トラック指定まで、競争は激化しています。新規メカニズムに関する規制の柔軟性(例えば、FDAによる2025年のエスケタミン単剤療法の認可)は、拡大するデジタル医療へのフロントドアと対をなし、イノベーターに大きな参入点をもたらしています。特許切れを迎えるブランドとそれに伴うジェネリックの侵食は、収益見通しを弱めるが、ライフサイクルと併用療法に焦点を絞った戦術が収益ギャップを緩和します。一方、医薬品有効成分(API)の排出に関する持続可能性の義務付けはコスト構造を厳しくしているが、グリーンケミストリーの早期採用者には報酬を与えています。

世界の抗うつ薬市場の動向と洞察

大うつ病性障害の有病率の上昇

世界のうつ病患者は2024年までに約3億人に増加し、大うつ病性障害が最大のシェアを占める。パンデミック後のストレス、経済的不安、社会的孤立が、特に女性と高齢者の罹患率を持続させています。プライマリ・ケアにおけるスクリーニング・プロトコルの幅が広がり、行動医学チームが統合されたことで、より多くの患者がエビデンスに基づいた薬物療法を受けられるようになりました。保険会社による長期維持療法への払い戻しが増加し、抗うつ薬市場は継続的な数量増を見込んでいます。医薬品パイプラインは、より迅速な発症とより優れた忍容性を約束する薬剤で対応し、進化する臨床的期待に応えています。

うつ病リスクの高い高齢化人口

後期高齢者うつ病は50歳以上の成人の20%以上が罹患しており、長期療養環境ではその割合がはるかに高いです。慢性的な併存疾患は抗うつ薬の選択と服用を複雑にし、薬物相互作用の可能性を最小限に抑えた分子への研究開発を推進しています。高齢者専用の臨床試験や製剤の微調整(例えば、低用量の徐放性錠剤)は、高齢者コホートへの戦略的軸足を明確にするものです。医療システムの予算もまた、未治療の老人性うつ病に関連した間接的なコストの増加に直面しており、早期の薬理学的介入に拍車をかけています。

有害事象プロファイルとブラックボックス警告

すべての抗うつ薬には、25歳未満の患者における自殺傾向に関するFDAのブラックボックス警告が付されています。性機能障害や体重増加に関連した高い中止率は、非服薬アドヒアランスに拍車をかけています。エクシュアのような革新的な薬剤は、性的副作用リスクの低減を宣伝しているが、QT延長のための心電図モニタリングが必要であり、複雑さを増しています。スプラバトの解離性プロファイルはREMS認定クリニックを義務付けており、都市部以外での普及を制限しています。

レポートで分析されているその他の促進要因と抑制要因

- 次世代SSRI/SNRIの頻繁な上市

- 遠隔精神医療と電子処方の拡大

- デジタル治療へのシフトが医薬品需要を抑制

セグメント分析

SSRIは2024年に43.75%の抗うつ薬市場シェアを維持したが、これは数十年にわたり医師が慣れ親しんできたことと、幅広い処方に含まれていることによる。しかし、抗うつ薬市場は、2030年までのCAGRが6.9%である速効性グルタミン酸作動薬に軸足を移しており、このクラスの市場規模は大幅に拡大します。エスケタミンの単剤療法による制裁と、フェーズIII段階にある経口R-ケタミン錠が、この急成長を象徴しています。SNRIの既存薬は、神経障害性疼痛における二重の有効性により、依然として重要な販売量を占めています。ブプロピオンのような非定型薬は、体重中立や禁煙効果を求める患者を惹きつけ、旧来の三環系薬セグメントの侵食を緩和しています。

パイプラインのデータは、メカニズムが広がっていることを裏付けています。AMPA受容体増強剤、ニューロステロイド作動薬、5-HT2Aサイケデリック・アナログが、それぞれ中期の臨床試験段階にあります。大手製薬会社の神経科学フランチャイズからの持続的な関心と、ベンチャー支援によるバイオベンチャーの探索が重なり、抗うつ薬市場は次々と革新の波が押し寄せています。重水素化化学や微量投与レジメンなど、SSRIを中心としたブランドライフサイクルの延長は依然として関連性を保っているが、競争上の差別化が期待される非モノアミン作動性薬への前向きな戦略資本が投入されています。

大うつ病性障害は、2024年には抗うつ薬市場規模の37.25%を占め、その普及率と医療保険制度全般にわたる強力な償還支援を反映しています。ズルズバエが2024年に承認されたことで、2030年までのCAGRが7.21%上昇すると予測される産後うつ病専用のサブマーケットが開拓されました。新しい1日1回、14日間の神経活性ステロイドコースは3日以内に緩和をもたらし、迅速な機能回復を求める新米ママにアピールします。強迫性障害と双極性うつ病のニッチ領域では、SSRIと抗精神病薬の併用が引き続き活用されているが、ルマテペロンなどの標的パイプライン分子は、混合型うつ病のような症状群における有効性をより鮮明にすることを目指しています。

患者擁護キャンペーンや雇用主負担の母性健康手当は、産後うつ病の診断と治療専門医の紹介を早め、長期的な販売数量への貢献を確固たるものにしています。一方、支払者は、疾患別の臨床成績によって処方を細分化する傾向を強めており、決められた期間内に寛解を示した薬剤に報酬を与えるようになっています。そのため、MDDのフランチャイズを守るメーカーは、産後や老年期のサブラベルに多角化することで、複数のうつ病スペクトラムにわたってプレミアム価格を固定し、より広い抗うつ薬市場での地位を固めています。

抗うつ薬市場レポートは、製品別(選択的セロトニン再取り込み阻害薬(SSRI)など)、うつ病性疾患別(大うつ病性障害など)、投与経路別(経口剤、非経口剤など)、流通チャネル別(病院薬局など)、地域別(北米など)に業界をセグメンテーションしています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、一人当たり医療費の高さ、保険適用範囲の広さ、早期承認薬の急速な普及により、2024年には世界売上高の36.56%を占める。米国FDAは、迅速な承認パスウェイと厳格な市販後調査のバランスをとる政策をとっており、この地域の革新的地位を支えています。カナダの一元化されたフォーミュラリーは、カナダ保健省が新薬を承認すると、全国的な普及を加速させる。メキシコのセグロ・ポピュラー(Seguro Popular)の拡大により、より多くの患者が正式な医療を受けられるようになり、ジェネリック医薬品のSSRIの数量が増加しています。

アジア太平洋は、都市化とメンタルヘルスリテラシーの向上に伴い、CAGR 8.12%と最も急速な成長を記録します。中国では2024年にトルデスベンラファキシンが国家償還薬リストに収載され、精神科医療への資金援助に対する政府のコミットメントが証明されました。インドの国内製造推進によりジェネリック医薬品のコストが低下し、農村部でのアクセスが拡大。日本の超高齢化社会と国民皆保険制度は、コスト抑制努力にもかかわらず、患者一人当たりの医薬品利用率の高さを維持しています。韓国は、先進的なデジタルヘルス・インフラを活用して、気分を追跡するウェアラブル端末と処方箋管理を統合し、抗うつ薬ケアのハイテク化された将来を示しています。

欧州では、欧州医薬品庁(EEA)の一元的な製造販売承認が国境を越えた発売を合理化する一方で、各国の医療技術評価機関が費用対効果のハードルを課すなど、安定した拡大を見せています。ドイツはDiGAプログラムのもとデジタル治療薬の償還をリードし、医薬品使用に対する補完的または代替的な圧力を生み出しています。医薬品の排水に関するEUの厳しい環境基準は、コンプライアンス・コストを増加させ、メーカーをクローズドループの水リサイクルプラントへと向かわせる。中・東欧では所得水準が上昇しており、ブランド・ジェネリック医薬品の浸透を後押ししているが、精神科外来におけるキャパシティーの制約が成長の障害となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- SSRI/SNRI療法に対する部分/非反応の有病率の増加

- 主要市場におけるエスケタミン(Spravato)の急速な商業化

- 新規メカニズムのアドオンに対する支払者の償還意欲の高まり

- 北米と欧州でサイケデリック支援療法クリニックが拡大中

- FDAのブレークスルー&ファストトラック指定がパイプラインを加速

- AIを活用した精密精神医学ツールが治療マッチングを促進

- 市場抑制要因

- エスケタミンの経鼻投与はコストとREMSの負担が大きい

- 厳しい保険ステップエディット要件が導入を遅らせる

- サイケデリック薬にまつわる社会的スティグマと規制の不確実性

- 集中的な投与とモニタリングに対応できる専門家の数が限られている

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 薬剤クラス別

- NMDA受容体拮抗薬

- 非定型抗精神病薬増強剤

- モノアミン調節薬(SSRI/SNRI、MAOI、TCA)

- 幻覚剤・新規化合物

- その他

- エンドユーザー別

- 病院

- 専門クリニック

- 在宅医療および精神科遠隔医療

- 研究・学術センター

- 流通チャネル別

- 小売薬局

- 病院薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Johnson & Johnson(Janssen)

- Alkermes plc

- H. Lundbeck A/S

- Otsuka Pharmaceutical Co., Ltd.

- Axsome Therapeutics, Inc.

- Relmada Therapeutics, Inc.

- Sage Therapeutics, Inc.

- Seelos Therapeutics, Inc.

- COMPASS Pathways plc

- GH Research PLC

- Biohaven Ltd.

- Atai Life Sciences N.V.

- Revive Therapeutics Ltd.

- Teva Pharmaceutical Industries Ltd.

- Dr. Reddy's Laboratories Ltd.

- Cipla Ltd.

- Sun Pharmaceutical Industries Ltd.

- Viatris Inc.(Mylan)

- Pfizer Inc.

- GlaxoSmithKline plc