|

市場調査レポート

商品コード

1910880

ジェネレーティブデザイン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Generative Design - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ジェネレーティブデザイン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 135 Pages

納期: 2~3営業日

|

概要

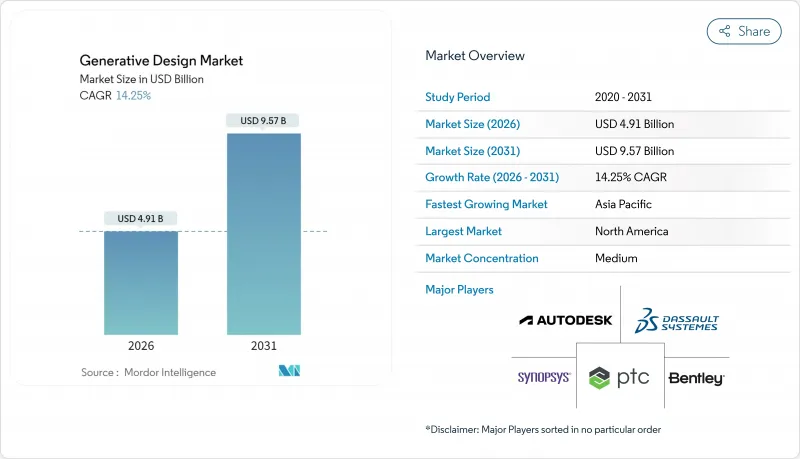

ジェネレーティブデザイン市場は、2025年の43億米ドルから2026年には49億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR14.25%で推移し、2031年までに95億7,000万米ドルに達すると予測されています。

この拡大は、従来の設計→反復というプロセスに代わり、エンジニアが単一の計算処理で重量・コスト・性能を最適化できるAIファースト設計ワークフローによって形作られています。クラウドアクセスの容易さは中小メーカーの参入障壁を低下させ、一方で厳格化する持続可能性要件がライフサイクル排出量を削減する材料効率の高い製品を促進しています。最近の業界再編、特にシーメンスによるアルテア社106億米ドル買収は、ジェネレーティブデザインが専門的なエンジニアリング補助ツールではなく、中核的な競争力として認識されつつあることを示しています。既存CADベンダーがAIアルゴリズムを組み込み、AIネイティブ企業がクラウドファーストプラットフォームを提供する中、競合は激化しており、市場構造は緩やかながらも緊密化しています。

世界の生成設計市場の動向と洞察

軽量化の要請が自動車・航空宇宙分野での採用を推進

規制による燃費目標や電気自動車の航続距離への期待から、自動車メーカーは衝突性能を損なうことなく軽量化を図るほかありません。ゼネラルモーターズでは、生成アルゴリズムをシートブラケットに適用したプログラムにより、安全基準を全て満たしながら40%の軽量化を達成。これは従来多数の手作業による反復を必要とした多変数制約を、AIが同時にバランスさせる好例です。航空会社も機体規模で同様の論理を追求しており、エアバスはトポロジー最適化により開発した客室仕切りブラケットで45%の軽量化を実現。これにより数千飛行時間にわたる燃料節約効果が拡大しています。北米と欧州では排出ガス規制が年々厳格化されるため、軽量化が直接的な規制適合とコスト削減に直結し、最も強い緊急性が求められています。AI主導の迅速な再設計を習得したサプライヤーは新プラットフォーム契約を獲得し、バリューチェーン全体での普及を加速させています。軽量化の基準値が上昇する中、従来の設計手法では対応が困難となり、今後10年間にわたりAI生成ジオメトリへの需要が高まる見込みです。

クラウドHPCが中小企業の高度な設計能力を民主化

かつては数十万米ドル規模のハードウェア投資により参入が阻まれていた中小メーカーも、月額わずか1,000米ドルからクラウド高性能コンピューティングを利用できるようになり、フォーチュン500企業と同等の計算規模を獲得しています。このサブスクリプションモデルは、アジア太平洋地域における導入経済性を再構築します。同地域では多くの受託製造企業が薄利で運営しながらも世界のOEM企業にサービスを提供しています。専用クラウドインスタンスは汎用サーバーと比較して生成型ソルバーの解法時間を10倍高速化し、反復サイクルを数日から数時間に短縮します。エンジニアリングチームはワークロードを弾力的に移行し、設計スプリント時のピーク計算量のみを支払うため、単一製品企業であってもビジネスケースが明確になります。プロバイダーは強化されたセキュリティフレームワークをバンドルし、残存する知的財産(IP)の懸念を緩和。これにより規制産業は、オンプレミスストレージとクラウドコンピューティングバーストを融合したハイブリッドモデルへと移行しつつあります。結果として、ジェネレーティブデザイン市場に参入するユーザーのファネルが拡大し、ソフトウェアとサービスの両ラインにおけるライセンス成長が促進されています。

ソフトウェアコストと学習曲線の障壁が中小企業の導入を制限

エンタープライズ向け生成プラットフォームの年間ライセンスバンドルは、1ユーザーあたり5万~20万米ドルの範囲であり、主流のCADツールよりも桁違いに高額で、多くの中小企業には手の届かない価格帯です。統合コネクタ、トレーニングセッション、ワークフローコンサルティングを加味すると費用はさらに膨らみます。予算を確保できた場合でも、新規ユーザーが習熟するには6~12か月を要するため、短期的な生産性向上が制限されます。エンジニアの給与水準が低い新興国では、ソフトウェアの定価が世界水準に連動しているため、コスト対給与比率が特に厳しい状況です。ベンダーは従量制ライセンシングで対応していますが、資本予算が逼迫し投資回収期間が短い分野では導入が遅れています。価格モデルがさらに進化しない限り、製造業の一部は導入を先送りし、生成設計市場の短期的な拡大は鈍化するでしょう。

セグメント分析

ジェネレーティブデザイン市場において、サービス分野は最も高い成長軌道を記録し、CAGR 14.88%に向けて上昇しています。一方、ソフトウェア分野は2025年時点で57.62%の収益優位性を維持しています。コンサルティングチームは、製造業者がAIソルバーをPLMシステムに統合し、データパイプラインを構築し、業界規範を反映した最適化目標をカスタマイズする支援を行います。概念実証段階を超える企業が増えるにつれ、統合の複雑性と変更管理の必要性が高まり、サービス収益を押し上げています。主要プロバイダーはワークショップ、パイロットプロジェクト、独自トレーニングカリキュラムをパッケージ化し、単発ライセンス販売を上回る継続的な収益源を確保しています。

ソフトウェアは依然としてバリューチェーンの中核を担っています。中核アルゴリズムは独自技術であり、年間1万~5万米ドルの高額サブスクリプションが設定されているためです。ベンダーは価格上昇を正当化しマージンを守るため、構造解析・熱解析・疲労解析・炭素計算などのモジュールを継続的に追加しています。ファイル形式やデータ分析ダッシュボードによるエコシステムへの囲い込みで顧客離脱率は低水準ですが、ソフトウェアとコンサルティングプロジェクトを組み合わせたバンドル契約を求める顧客が増加傾向にあります。成功しているサプライヤーは、航空宇宙用座席部品や整形外科用インプラントなどの垂直市場向けに迅速導入可能なテンプレートを提供することで差別化を図り、ROI達成までの時間を短縮するとともに、サービスパートナーが増加する中でも自社のソフトウェア優位性を守っています。

2025年時点でオンプレミス導入は生成設計市場の61.68%を占め、航空宇宙・防衛分野における厳格な知的財産保護規範を反映しています。これらのセクターでは、独自設計を保護するため境界管理型データセンターや直結GPUクラスターを優先します。一方、中小企業や機密性の低いプロジェクトではエアギャップ制御よりも弾力的なコンピューティングを重視するため、クラウドサブスクリプションはCAGR14.95%で拡大中です。早期導入企業は、マスターモデルをローカル保管庫に保持しつつ、クラウド上で感度分析を実行するハイブリッドパターンを採用しており、リスクとスピードのバランスを取っています。

クラウドプロバイダーは専用設計のHPCインスタンスで提案力を強化。数千コアにわたりほぼ直線的なスケーリングを実現し、複雑なアセンブリの最適化実行時間を8時間から40分に短縮します。保存時暗号化とゼロトラストアクセスフレームワークは多くのコンプライアンス監査に対応可能となり、慎重な業界からの懸念を和らげています。サブスクリプション型ライセンシングは、固定容量ではなく実際の計算サイクルにコストが連動するため、さらに魅力的な条件となります。こうした経済性と成熟したセキュリティ基準が融合するにつれ、クラウド利用に連動するジェネレーティブデザイン市場規模は拡大する見込みですが、規制の厳しい分野ではオンプレミス環境の絶対的な利用量は持続するでしょう。

地域別分析

北米は2025年の世界収益の38.02%を占めました。これは、自動車・航空宇宙分野における初期パイロットプロジェクトが企業規模での展開へと成熟したこと、またソフトウェア本社の近接性が顧客との共同開発サイクルを加速させたためです。研究開発税制優遇措置と堅調なベンチャー資金が新規参入企業を支援し、より広範なエコシステムへのイノベーション供給を促進しました。成長は安定しているもの、新興地域に比べると緩やかです。フォーチュン500に名を連ねる製造業者の多くは、第一波の導入を既に完了しており、現在は新規ライセンスよりもスケールアップに注力しているためです。

アジア太平洋地域は最も急速な拡大を記録しており、中国の製造業デジタル化政策、日本のSociety 5.0ロードマップ、韓国の半導体競争力強化計画を背景に、2031年までCAGR16.21%が見込まれています。現地のクラウドプロバイダーはソフトウェア企業と連携し、インターフェースのローカライズやデータ居住性の確保を進めており、これまで海外ホスティングに抵抗感を持っていた国内中小企業における導入を加速させています。政府は共有イノベーションセンターを設置し、補助付きのHPCクレジットを提供することで、ジェネレーティブデザインの普及をさらに促進しています。

欧州では、材料節約とライフサイクル炭素削減を評価する厳格な持続可能性規制に関連し、堅調な中程度の単一桁成長を示しています。ドイツの自動車大手はサプライヤーに対しAI主導の軽量化導入を推進し、スカンジナビアの建設会社は木材・モジュラー建築に生成型ツールを活用しています。一部セグメントではマクロ経済の不確実性が設備投資を抑制するもの、規制圧力によりプロジェクトは継続しています。南米、中東・アフリカは遅れをとっていますが、インフラ支出と地域製造業クラスターの成長に伴い勢いを増しています。ベンダー各社は、これらの新興市場で早期の認知度獲得を図るため、地域パートナーシップを構築しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車および航空宇宙分野における軽量化のニーズ

- 中小企業向けクラウドベースHPCアクセス

- 積層造形ワークフローとの統合

- 持続可能性を追求したカーボンフットプリントの最適化

- リアルタイムデジタルツイン組み込み生成ループ

- 循環型経済ビジネスモデルにおけるジェネレーティブデザインの導入

- 市場抑制要因

- ソフトウェアコストの高さと急峻な学習曲線

- CAD/CAEスイート間のデータ相互運用性のギャップ

- AI生成設計における知的財産権の帰属不明確性

- 安全上重要な部品の規制承認遅延

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開別

- オンプレミス

- クラウド

- 技術別

- トポロジー最適化

- 流体および熱の最適化

- ラティスおよび表面生成

- AIを活用した多目的最適化

- エンドユーザー業界別

- 自動車

- 航空宇宙・防衛産業

- 建築・建設

- 産業用機器

- 消費財

- 医療機器

- エネルギー・公益事業

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東諸国

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Autodesk Inc.

- Dassault Systemes SE

- Synopsys, Inc.

- PTC Inc.(Frustum Inc.)

- Siemens Industry Software Inc.

- Bentley Systems, Inc.

- nTopology Inc.

- Hexagon AB

- Desktop Metal Inc.

- Diabatix NV

- Caracol S.r.l.

- Arup Group Limited

- ESI Group

- Hyperganic Group

- Colibrium Additive(GE Additive)