日本の再生可能エネルギー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Renewable Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035051

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

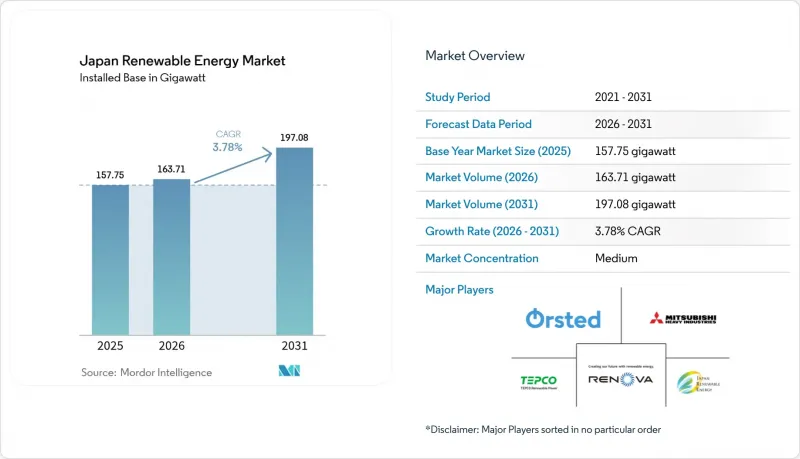

日本の再生可能エネルギー市場規模は、2025年に157.75ギガワットと評価され、2026年の163.71ギガワットから2031年までに197.08ギガワットに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは3.78%となる見込みです。

この成長は、政策支援の強化、屋上設置の加速、および洋上風力発電の入札導入によって支えられています。太陽光発電は依然として最大の導入規模を維持していますが、九州における送電網の混雑やその他の地域での用地不足により、追加投資は洋上風力発電、蓄電池、およびアグリボルタイクスへとシフトしつつあります。2024年3月の固定価格買取制度(FIP)改定により導入された市場価格への連動は、開発業者に価格リスクの管理を迫る一方、モジュールや蓄電池のコスト低下は、家庭や企業を問わず投資回収期間を短縮しています。海外のタービンメーカーや中国のモジュールメーカーによる競合が激化しており、これに対し日本の電力会社は、同じ資金プールを争う水素やアンモニアのパイロット事業でリスクヘッジを図っています。全体として、日本の再生可能エネルギー市場は拡大を続けていますが、送電網のボトルネックや環境許可取得の長期化によりプロジェクトの収益化が遅れ、そのペースは鈍化しています。

日本の再生可能エネルギー市場の動向と洞察

コスト競争力のある太陽光発電と陸上風力発電

変換効率22.58%のシャープ製610W TOPConパネルや、GEバーノバ社の147MW阿武隈風力発電所は、効率の向上と規模の経済が、化石燃料のベンチマークを下回る均等化発電原価を実現したことを示しています。水上太陽光発電は、水冷によるモジュール温度の低下により発電量を最大15%向上させ、現在、世界最大規模の水上太陽光発電所100カ所のうち73カ所が日本に設置されています。2024年時点で、国内の風力発電容量は2,720基のタービンで5,840MWに達し、開発事業者は風力を準ベースロード電源として扱うことに自信を持てるようになりました。コスト競争力の高まりにより、固定価格買取制度への依存度が低下し、機関投資家が日本の再生可能エネルギー市場に参入するようになり、資金調達の道も広がっています。

福島事故後のエネルギー安全保障の要請

再生可能エネルギーが輸入燃料に取って代わった結果、2023年度の日本のエネルギー自給率は15.2%に上昇しました。第7次エネルギー基本計画では、2040年までに発電量の40~50%を再生可能エネルギーで賄うことを目標としており、これにより長期的な政策の確実性が確立されています。浪江町における福島のグリーン水素ハブは、被災地域が原子力への依存から再生可能エネルギー主導の復興へと移行していることを浮き彫りにしています。この方針は国家安全保障の議論の中に位置づけられているため、政権が変わっても支援は一貫しており、日本の再生可能エネルギー市場を政策の逆転から守っています。

土地不足と地域社会の反対

大規模な「メガソーラー」プロジェクトは、地域の地表温度を2.85℃上昇させ、景観への影響に関する苦情を招く可能性があり、土地が限られている都道府県では社会的な摩擦を増大させています。使用済みパネルの処分問題や風力タービンの騒音への懸念が抵抗を招き、承認プロセスを長期化させています。開発業者は現在、早期の利害関係者との対話、微細な立地選定、利益配分モデルを導入して受容性の障壁に対処していますが、それでも同意取得プロセスが日本の再生可能エネルギー市場の成長軌道を抑制する要因となっています。

セグメント分析

陸上および洋上を含む風力発電は、10GWの洋上目標と1.065GWの第3回入札の落札を原動力として、2031年までCAGR28.2%で成長すると予測されており、これは各技術の中で最も高い数値です。固定式タービンは水深の浅い海域を活用しており、これは領海の15%を占めます。一方、浮体式プロトタイプは、潜在的な80%を占める水深の深い海域での発電を目指しており、洋上風力を日本の再生可能エネルギー市場の次の主要な柱として位置づけています。北海道における送電網のボトルネックが陸上風力の増設を制約していますが、ベスタスとシーメンス・ガメサは2024年の受注で400MWを確保しており、開発業者間の需要が依然として高いことを示しています。

太陽光発電は2025年の日本の再生可能エネルギー市場規模において59.02%のシェアを維持しており、これは累計91.6GWに達した従来のFIT導入を反映しています。FIP制度により大規模発電所の導入は鈍化していますが、2024年には住宅および商業施設の屋根設置により3.8GWが増加しました。アグリボルタイックシステムは、土地が限られている都道府県における土地の二重利用という利点を活かし、1.2GWを供給しました。CSP(集光型太陽熱発電)は、分散した立地条件や土地の制約により依然として無視できる水準にとどまっていますが、水力発電と地熱発電は貴重なベースロード電源を提供しているもの、環境面や社会面の障壁により、その拡大は緩やかなものにとどまっています。

『日本再生可能エネルギー市場レポート』は、技術別(太陽光、風力、水力、バイオエネルギー、地熱、海洋エネルギー)およびエンドユーザー別(電力会社、商業・産業、住宅)に分類されています。市場規模および予測は、設置容量(GW)で示されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コスト競争力のある太陽光発電および陸上風力発電

- 福島原発事故後のエネルギー安全保障の要請

- 洋上風力発電の入札および60%の地元調達ルール

- アグリボルタイクスが農地の太陽光発電の可能性を切り拓く

- 大手ハイテク・自動車メーカーによる企業間電力購入契約(PPA)の急増

- グリッド規模の蓄電池およびV2Gの統合

- 市場抑制要因

- 土地不足および地域社会の反対

- 送電網の混雑/出力抑制リスク

- 洋上風力発電における環境許可の遅延

- 水素・アンモニアパイロット事業への資本流出

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競合の激しさ

- PESTEL分析

第5章 市場規模と成長予測

- 技術別

- 太陽エネルギー(PVおよびCSP)

- 風力発電(陸上および洋上)

- 水力発電(小規模、大規模、PSH)

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮力および波力)

- エンドユーザー別

- 公益事業

- 商業・産業用

- 住宅用

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、合弁事業、資金調達、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Japan Renewable Energy Co. Ltd.

- TEPCO Renewable Power Inc.

- Renova Inc.

- Mitsubishi Heavy Industries Ltd.

- Orsted Japan K.K.

- Sumitomo Corporation

- Marubeni Corporation

- Tokyo Gas Renewable Energy Holdings

- Sharp Energy Solutions

- Canadian Solar Inc.

- JinkoSolar Holding Co. Ltd.

- Trina Solar Co. Ltd.

- Solar Frontier K.K.

- INFINI Japan Solar Co. Ltd.

- Siemens Gamesa Renewable Energy S.A.

- Vestas Wind Systems A/S

- First Solar Inc.

- Pattern Energy Japan

- ENEOS Holdings(Renewables)

- Toshiba Energy Systems & Solutions

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日