|

市場調査レポート

商品コード

1911818

防水ソリューション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Waterproofing Solutions - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 防水ソリューション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

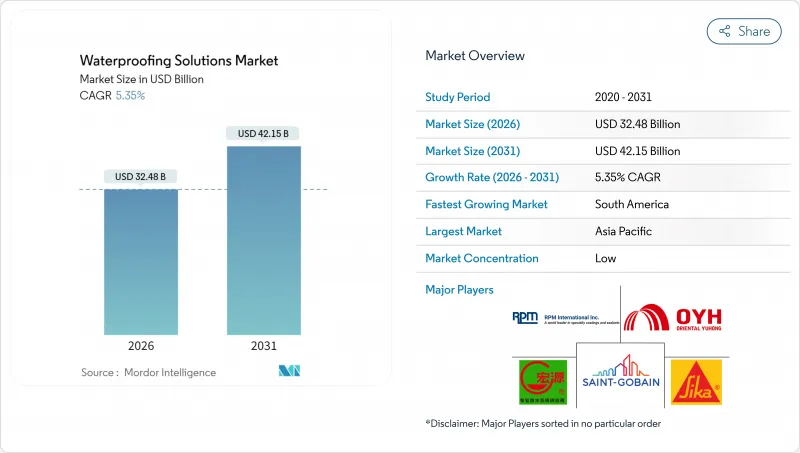

防水ソリューション市場は、2025年の308億3,000万米ドルから2026年には324億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.35%で推移し、2031年までに421億5,000万米ドルに達すると予測されております。

現在の拡大は、グリーンビルディングの義務化、インフラのレジリエンス目標、省力化建設手法が相まって、事後対応的な補修から予防的な建築外装保護への決定的な転換を反映しています。シームレスに硬化し、熟練した施工者をより少なく必要とする液状塗布型防水シートは、新築・改修の両環境において、多くのシートベースのシステムに取って代わりつつあります。より厳格なVOC規制により、化学塗料の水性化・バイオベース化学への再配合が加速しています。また公共部門の調達では、初期コストよりもライフサイクル全体の性能が重視されるようになりました。さらに、データセンターの冷却強度、トンネル補修、気候適応プロジェクトが適用基盤を拡大しており、原材料価格の変動にもかかわらず価格決定力は比較的安定しています。

世界の防水ソリューション市場の動向と洞察

グリーンビルディングにおける低VOC規制の急増

規制当局は現在、多くの防水カテゴリーにおいてVOC含有量を50g/L以下に制限しており、これにより公共住宅や商業プロジェクトでは溶剤系塗料が仕様から外れる傾向にあります。先進的なエマルションポリマー技術を保有するメーカーは、溶剤系防水シートと同等以上の耐久性を備えた水性防水シートを提供することで、プレミアムポジションを獲得しています。施工業者も、現場での臭気低減により再入居までの期間が短縮され、作業員の曝露リスクが低減されることから、これらの製品を採用しています。LEED適合やEUエコラベル準拠を示す表示は、建築家にとって重要な購買判断材料となっています。同時に、新興のバイオベース樹脂により、企業は炭素排出量削減をアピールでき、単なるVOC規制準拠を超えた差別化を実現しています。

急速な都市化とインフラ整備

アジアや南米では、大都市の拡大に伴い、毎年数百万平方フィートの屋根、ポディウム、地下面が増設されています。大型ダム、地下鉄、洪水対策トンネルには、持続的な静水圧下でも性能を発揮する特殊な防水シートが求められます。高層建築では失敗の影響が大きいため、設計チームは長期保証付きの多層液体塗布システムを指定します。モジュール式プレハブアパートでは、現場到着時に完全に硬化済みの工場塗布防水コーティングがさらに好まれ、労働時間を削減します。政府が入札に気候変動耐性条項を組み込む中、ランドマーク的インフラの実績を持つサプライヤーは、入札候補リストに素早く名を連ねています。

変動する石油樹脂原料価格

エポキシ樹脂、ポリウレタン樹脂、PVC樹脂の原料価格は原油価格の変動に連動し、これが四半期ごとに製品価格に影響を及ぼします。天然ゴムの供給不足により、2024年から2025年にかけて原料コストが15~20%上昇し、メーカーは在庫のヘッジや迅速な価格調整通知の発行を余儀なくされました。購買力が限られる中小の配合メーカーは供給確保に苦戦し、統合型大手企業に市場シェアを譲りました。一部の請負業者は可能な範囲でセメント系塗料への代替を進めましたが、性能差から全面的な移行は困難です。継続的な価格変動を受け、価格リスクを緩和するバイオ由来または再生ポリマーの研究開発が促進されていますが、工業規模での生産量は依然として初期段階にあります。

セグメント分析

2025年における売上高の73.42%を膜材が占め、均一な厚みと迅速な施工を実現するシート・液体システムが防水ソリューション市場で圧倒的なシェアを維持していることを反映しています。セグメント別では、膜材が2031年までに5.69%という最高水準のCAGRで推移すると予測されており、防水ソリューション市場におけるシェアが着実に拡大していく見込みです。モジュラー建築の成長に伴い、コールド液状ポリウレタンが体積モジュール周囲に継ぎ目のない被膜を形成する需要が高まっています。高温スプレーポリウレアは、湿潤気候下でも数時間以内に交通再開が可能な即時硬化特性から、土木構造物で引き続き好まれています。低勾配屋根分野では、ASTM試験による確かな実績を背景に完全接着シートが主導的地位を維持。一方、根抵抗性かつ可逆層を要する緑化屋根やプラザデッキ設計では、緩敷きアセンブリが生態学的ニッチを見出しています。

メーカー各社は、コンクリートから金属や熱可塑性樹脂への移行を簡素化するため、異種基材間で接着するプライマーを開発中です。RFIDタグ付きロールを用いた統合品質保証プラットフォームでは、ロット番号・塗布率・環境条件データを記録し、設計者に対し性能の一貫性を保証します。一方、ISO 22114試験に関する業界連携により、国内規格間の結果が調和され、国境を越えたプロジェクト承認が円滑化されています。全体として、防水シートの材料進化と現場効率の向上により、防水ソリューション市場においてライフサイクルコストの低減を求める価値重視のオーナーにとって、依然として最適な選択肢であり続けています。

地域別分析

アジア太平洋地域は、中国、インド、東南アジアにおける住宅、高速道路、水力発電プロジェクトの継続的な推進により、2025年の収益の36.70%という圧倒的なシェアを維持しました。大規模な官民連携事業が数量保証を支え、プロジェクト拠点近くに地域倉庫や技術チームを設置できるサプライヤーに有利に働きます。日本と韓国は厳しい建築基準により高スペック液体防水膜を早期に採用し、新興近隣国が後に追随する基準を確立しました。政府が防水工事費を気候適応プログラムに統合し、洪水対策や高架鉄道構造物への刺激策を誘導することで成長が加速します。

南米は2031年までに6.22%という最も高いCAGRが見込まれております。ブラジルが都市交通資金を再開し、コロンビアがアンデス横断トンネルを完成させるためです。為替変動はポリマー樹脂の現地生産を促進し、多国籍企業にとって合弁事業の機会を生み出しております。アルゼンチンの緩やかな回復により、住宅需要が蓄積され、流通業者は労働力不足の現場に適した速硬化アクリル系防水シートの在庫を増やしています。豪雨と強い紫外線が特徴の地域気候は、柔軟性を維持するエラストマー系システムを好みます。政府入札ではASTM C836またはEN 14891を必須基準として指定するケースが増加しています。

北米と欧州は成熟市場で低単一桁成長ながら、世界の技術動向を牽引しております。米国インフラ投資・雇用法により、橋梁床版オーバーレイや雨水トンネルに数十億米ドルが投入され、高級サプライヤーにとって堅調な基盤が維持されております。欧州のグリーンディールは、完全リサイクル可能またはバイオベースの層への仕様変更を促し、石油化学製品を多用した配合に圧力をかけています。中東・アフリカ市場では、湾岸地域のメガプロジェクトに需要が集中しており、極度の暑さが紫外線安定性ポリウレアの採用を推進しています。一方、南アフリカの都市再生では、開発銀行の融資により低所得者向け住宅の防水工事に資金が割り当てられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- グリーンビルディングにおける低VOC規制の急増

- 急速な都市化とインフラ整備の拡大

- ハイパースケールデータセンターの拡大

- 公共インフラプロジェクトの急速な拡大

- モジュール式建築における液体塗布型防水膜への確固たる移行

- 市場抑制要因

- 石油樹脂原料価格の変動性

- 専門施工者の人手不足

- マイクロプラスチック規制対応の負担

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- 製品別

- 化学品

- エポキシ樹脂ベース

- ポリウレタン系

- 水性

- その他の技術

- 膜

- 低温液体塗布

- 高温液体塗布

- 完全接着シート

- 緩い敷きシート

- 化学品

- 最終用途別

- 商業用

- 産業・公共施設向け

- インフラストラクチャー

- 住宅用

- 地域別

- アジア太平洋地域

- オーストラリア

- 中国

- インド

- インドネシア

- 日本

- マレーシア

- 韓国

- タイ

- ベトナム

- その他アジア太平洋地域

- 北米

- カナダ

- メキシコ

- 米国

- 欧州

- フランス

- ドイツ

- イタリア

- ロシア

- スペイン

- 英国

- その他欧州地域

- 南米

- アルゼンチン

- ブラジル

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Ardex Group

- Arkema(Bostik)

- Asian Paints Ltd.

- Beijing Oriental Yuhong Waterproof Technology Co., Ltd.

- Hongyuan Waterproof Technology Group Co., Ltd.

- Keshun Waterproof Technology Co., Ltd.

- Kingspan Group

- Minerals Technologies Inc.

- Nippon Paint Holdings Co., Ltd.

- Pidilite Industries Ltd.

- RPM International Inc.

- Saint-Gobain

- Sika AG

- Soprema

- Thermax Limited