|

市場調査レポート

商品コード

1911775

プライベートジェットチャーターサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Private Jet Charter Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| プライベートジェットチャーターサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 125 Pages

納期: 2~3営業日

|

概要

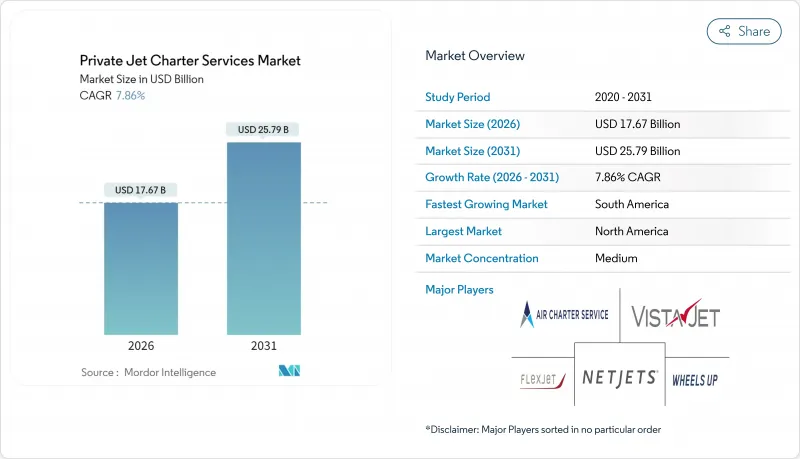

プライベートジェットチャーターサービス市場は、2025年に163億8,000万米ドルと評価され、2026年の176億7,000万米ドルから2031年までに257億9,000万米ドルに達すると予測されております。

予測期間(2026年~2031年)におけるCAGRは7.86%と見込まれております。

超富裕層の資産増加、企業の世界の化加速、技術主導の予約ソリューションが、プライベートジェットチャーターサービス市場に持続的な追い風をもたらしています。運航会社は長距離需要に対応するため機材拡充を進めると同時に、小型機カテゴリーがコスト効率の高い地域間接続を提供しています。北米は成熟したインフラと富の集中を背景に収益の要であり続けています。しかしながら、南米は空港の整備と経済の多様化が地域需要を後押しし、最も急激な成長軌道を示しています。既存事業者が機材更新、サブスクリプション価格設定、持続可能な航空燃料(SAF)導入といった施策によりプライベートジェットチャーターサービス市場シェアの維持を図る中、競争は激化しています。

世界のプライベートジェットチャーターサービス市場の動向と洞察

世界の超富裕層(UHNWI)の成長加速

富裕層人口は2025年に全世界で62万5千人を超え、30兆米ドルの資産を管理し、年間4%のペースで拡大しています。中国とインドにおける富裕層の増加は、若い富裕層旅行者が物質的な財よりも没入型体験を優先する傾向から、アジアのプライベートジェットチャーターサービス市場への貢献を強化しています。企業幹部は、多忙なスケジュールとライフスタイルの選択を両立させるため、ポイントツーポイントの接続性を活用し、プライベート航空を生産性向上ツールとして活用しています。富裕層の多様化に伴う人口動態の変化は、東南アジアや中東における新たな需要を支えています。その結果、運航会社は大陸間移動向けの長距離ジェット機と国内接続を目的とした小型ジェット機をバランスよく組み合わせた機材戦略を採用し、プライベートジェットチャーターサービス市場におけるシェア拡大を図っています。

柔軟なパンデミック後の旅行代替手段への需要高まり

民間航空が完全に回復したにもかかわらず、ビジネスジェットの活動は2025年半ばまで2019年水準を10%上回りました。パンデミックにより数千人の新規利用者がプライベートフライトを体験し、混雑したハブ空港への接触を最小限に抑え、旅程をカスタマイズできる点を旅行者が評価したため、継続利用率は高い水準を維持しています。カリブ海リゾートを巡る旅程など、北米のレジャー向け旅程が顕著に増加しました。欧州のチャーター需要は、企業向けとレジャー向けの両セグメントが混在しており、地方空港への着陸が可能な小型機や中型機が頻繁に利用されています。中東地域では、欧州・アフリカ・アジアを結ぶハブとしての地位を反映し、ビジネスジェットの交通量が2019年比で2倍以上に増加しています。こうした変化が利用率を支え、プライベートジェットチャーターサービス市場において機材拡充を進める事業者らの楽観的な見通しを裏付けています。

増加する運営経費とチャーター料金の圧力

保険、乗務員、整備費の支出は増加を続けており、財務基盤が脆弱な事業者の利益率を圧迫しています。年間機体保険と賠償責任保険料は、航空機の価値やパイロットの経験に応じて1万米ドルから50万米ドルの範囲で変動し、気象関連の請求が価格変動をさらに加速させています。サプライチェーンの混乱は航空機のダウンタイムを延長し、チャーター代替コストを増加させています。ジェット燃料価格は地政学的要因の影響を受けやすく、事業者が長期固定価格を設定する能力を制限しています。競争力を維持するため、市場リーダー企業は数量割引を交渉し、予知保全システムを装備した旧式機体を改修することで予定外の修理を削減していますが、高コスト構造は依然としてプライベートジェットチャーターサービス市場における短期的な価格設定の柔軟性を制約しています。

セグメント分析

大型ジェット機は2025年時点でプライベートジェットチャーターサービス市場収益の52.74%を占め、大陸間航続距離と企業プロトコルに適合する広々とした客室が評価されています。新規納入における資本支出の約3分の2を大型客室モデルが占めるという機体データがこれを裏付けており、所有者はニューヨークから東京までの直行便による速度、快適性、非停止到達を追求しています。しかしながら、ライトジェットのチャーターサービス市場規模は、フェノム300やサイテーションCJ3 Gen2といったコスト効率の高い機体により、地域経営者や医療搬送事業者にもプライベート航空が普及する見込みから、2026年から2031年にかけてCAGR7.92%で拡大すると予測されております。

機体近代化プログラムは、性能と持続可能性への移行を強調しています。ハネウェル社は2035年までに8,500機の新型ビジネスジェットが納入され、総額2,800億米ドルに達すると予測しており、北米が納入量の66%を占めます。Wheels Upなどの運航会社は、古いターボプロップ機の退役と2つのジェット機ファミリーへの標準化により、機体構成を簡素化し、整備費の削減と乗務員スケジュールの簡素化を図っています。2025年に就航予定のライトジェット機はSAF対応済みで、環境規制に適合し、初めてのチャーター利用客の採用を促進します。この二重の需要曲線は、プライベートジェットチャーターサービス市場における機体サイズ別カテゴリーの均衡ある成長を後押しします。

オンデマンド便は2025年、プライベートジェットチャーターサービス市場収益の51.62%を占め、直前での役員出張や特別イベントにおける柔軟な手配への依存度を反映しています。企業内フライト部門は長期契約による拘束なしに航空機を相互利用し、貸借対照表上のリスクを最小限に抑えています。サブスクリプションモデルは依然として発展途上ながら、顧客が利用保証・価格確定性・ロイヤルティクレジットを重視する傾向から、2031年までにCAGR9.63%を記録すると予測されます。

ジェットカードはアドホック利用と分譲型プログラムの中間に位置し、繰り越せるデポジットと透明性のある時間単価を提供します。空路便マーケットプレースは、通常は遊休状態となる再配置フライトを商品化し、時間単価を削減するとともに新たな需要を創出しています。共有座席型事業者は、ラウンジのプライバシーや柔軟な出発時間帯のために商業運賃を上回る料金を支払う意思のあるレジャーグループをターゲットとしています。価格設定アルゴリズムが成熟するにつれ、事業者は需要の集中する分野を捉えるためにセグメンテーションを洗練させ、継続的な収益源を強化し、プライベートジェットチャーターサービス市場の収益源を多様化させています。

地域別分析

北米地域は2025年時点で収益の81.93%を占め、5,000機以上の機体保有数、密なFBOネットワーク、有利な減価償却制度により優位性を維持しました。米国は世界で最も高純資産層(UHNWI)が集中する地域であり、国内線および大西洋横断路線の安定した需要につながっています。カナダとメキシコは資源セクター関連の移動や観光需要により、需要量増加に寄与しています。USMCA(米国・メキシコ・カナダ協定)に基づく路線自由化により、国境を越えたシームレスな運航スケジュールが実現され、プライベートジェットチャーターサービス市場における地域の主導的地位が確固たるものとなっています。

欧州は炭素税強化やSAF義務化が進む中でも堅調さを維持しております。英国、フランス、ドイツが主要拠点であり、ロンドン・ビギンヒル空港とパリ・ル・ブルジェ空港ではパンデミック前のピークを上回る稼働率が報告されています。運航会社はReFuelEU規制の閾値下でスロットアクセスを確保するため、SAF対応エンジンへの機体改修を進めています。これにより、コンプライアンスコストが増加する中でも、プライベートジェットチャーターサービス市場におけるシェアを維持することが可能となります。東欧では、伝統的な首都圏を超えて富の蓄積が広がる中、潜在的な需要が蓄積されています。

南米はCAGR9.78%と予測され、最も急速に拡大する成長地域として位置づけられます。ブラジルはインフラ投資を主導し、カンピーナスやゴイアニアなどの地方空港を近代化することで、サンパウロ・コンゴーニャス空港の混雑への依存度を低減しています。アルゼンチンの鉱業プロジェクトやコロンビアのテクノロジー投資が都市間エアタクシー需要を牽引。通貨変動や規制の複雑さは障壁ながら、需要の基盤は空白市場での成長を求める世界の事業者の参入を後押ししています。

アジア太平洋地域は複雑な見通しを示しています。中国の規制強化により2024年の国内チャーター活動は鈍化しましたが、海外レジャー需要がシンガポール、プーケット、モルディブ行きの便を押し上げています。インドネシア、ベトナム、フィリピンでは、製造業拠点が世界のバリューチェーンに深く統合されるにつれ、ビジネスジェット需要が二桁成長を記録しています。オーストラリアでは資源セクターのシャトル業務により需要が安定しています。中東・アフリカ地域は天然資源の豊かさと観光主導の多角化を併せ持ち、サウジアラビアの「ビジョン2030」によりリヤドのサルマン国王国際空港への投資が集中し、プライベートジェットチャーターサービス市場における地域連携が強化されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の超富裕層(UHNWI)の急成長

- パンデミック後の柔軟な旅行代替手段に対する需要の高まり

- ジェットカード・サブスクリプション・会員制モデルの普及

- AIを活用したリアルタイム価格設定・予約アルゴリズムの導入

- 持続可能な航空燃料(SAF)対応チャーター便に対する顧客の選好度が高まる傾向

- 新興市場における地方空港及びFBOインフラの拡充

- 市場抑制要因

- 運営費の増加とチャーター料金の圧力

- 環境規制の強化と炭素税の拡大

- ビジネス航空分野における有資格フライトクルーの不足が深刻化しております

- 安全事故に続く航空保険料の上昇スパイラル

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 航空機サイズ別

- ライト

- 中規模

- 大規模

- サービスモデル別

- オンデマンドチャーター

- ジェットカード会員制度

- 定期購読型チャーター

- 分譲チャーター統合

- 空便/相乗りチャーター便

- フライトタイプ別

- 国内

- 短距離路線

- 長距離路線

- 国際

- 短距離路線

- 長距離路線

- 国内

- エンドユーザー別

- 法人および中小企業

- 富裕層/個人

- スポーツ・エンターテインメント

- 政府およびNGO

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NETJETS IP, LLC

- Flexjet LLC

- VistaJet Group Holding Limited

- Wheels Up Experience Inc.

- flyExclusive

- XO Global LLC

- Jet Linx Aviation, LLC

- GAMA Aviation Plc

- Air Charter Service Group Limited

- PrivateFly Limited

- Sentient Jet

- Paramount Business Jets

- GlobeAir AG

- Luxaviation Group

- Jetex FZE

- RoyalJet Group

- DeerJet

- Club One Air

- Metrojet Limited

- Executive Jets Asia Pte. Ltd.

- Magellan Jets

- FXAIR

- Flapper Technologia S.A.

- Global Jet Centre

- Insijets Ltd.

- OJets Pte. Ltd.

- Jettly Inc.

- Prime Jet LLC